IFF napotyka przeszkodę w ponownym przeliczeniu wskaźnika na 2026 rok, ponieważ dezinwestycje zaciemniają podstawę wzrostu

Ocena rynku na temat International Flavors & Fragrances jest jasna: sprzedano aktualność. Gwałtowny spadek kursu akcji to klasyczny przykład luki oczekiwań, gdzie powierzchowne przebicie prognozy zostało zniwelowane przez poważniejsze rozczarowania w zakresie wzrostu i zysku. Scenariusz okazał się pułapką dla tych, którzy kupili plotki o zwrocie sytuacji.

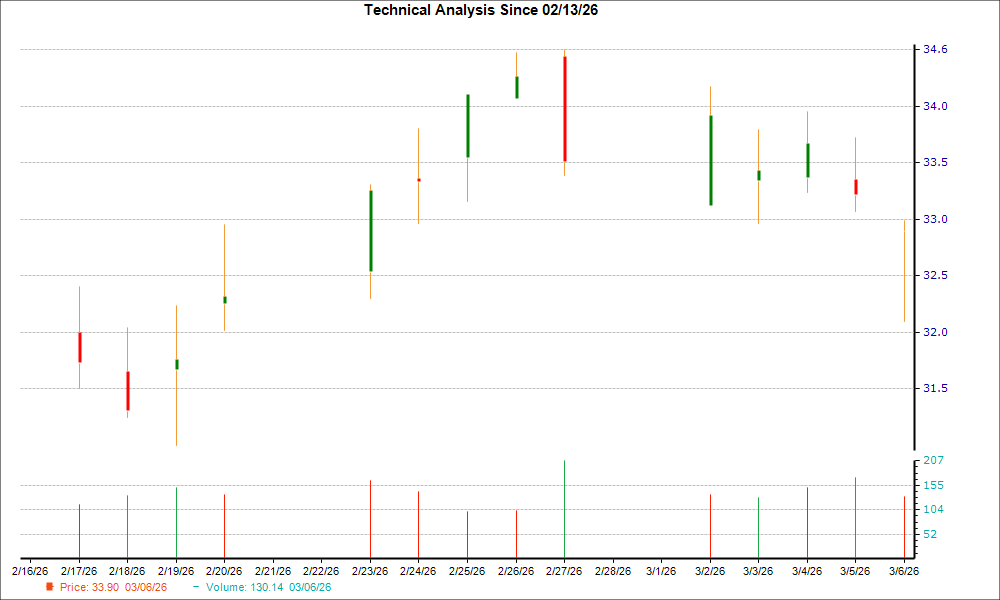

Rozbieżność zaczęła się od liczb. W czwartym kwartale IFFIFF+1.88% podało przychody w wysokości 2,59 miliarda dolarów, co przewyższyło prognozę 2,52 miliarda. Na pierwszy rzut oka to sukces. Jednak ukryte oczekiwania wobec wzrostu były zupełnie inne. Sprzedaż firmy faktycznie spadła o 6,6% rok do roku — to rozczarowujący wynik wobec oczekiwań rynku na stabilizację. Co ważniejsze, wyniki netto były poniżej prognoz. Spółka wykazała skorygowany EPS na poziomie 0,80 USD, czyli 3,8% poniżej konsensusu w wysokości 0,83 USD. To nie była tylko drobna wpadka; to wyraźny sygnał, że dyscyplina kosztowa nie równoważy presji na wyniki ze sprzedaży.

Reakcja rynku była szybka i trwała. Akcje odnotowały 8-dniową serię spadków, z łączną stratą -16,4%. To nie jest jednodniowa panika; to okres utrzymującej się presji sprzedażowej, który obniżył kapitalizację rynkową o około 3,5 miliarda dolarów w ciągu tych ośmiu sesji. Zachowanie ceny pokazuje, że inwestorzy instytucjonalni nie kupowali narracji o „zdyscyplinowanej realizacji” i „pozyskiwaniu nowych klientów”, które podkreślał zarząd. Sprzedawali w obliczu rzeczywistości firmy, której brakuje wzrostu.

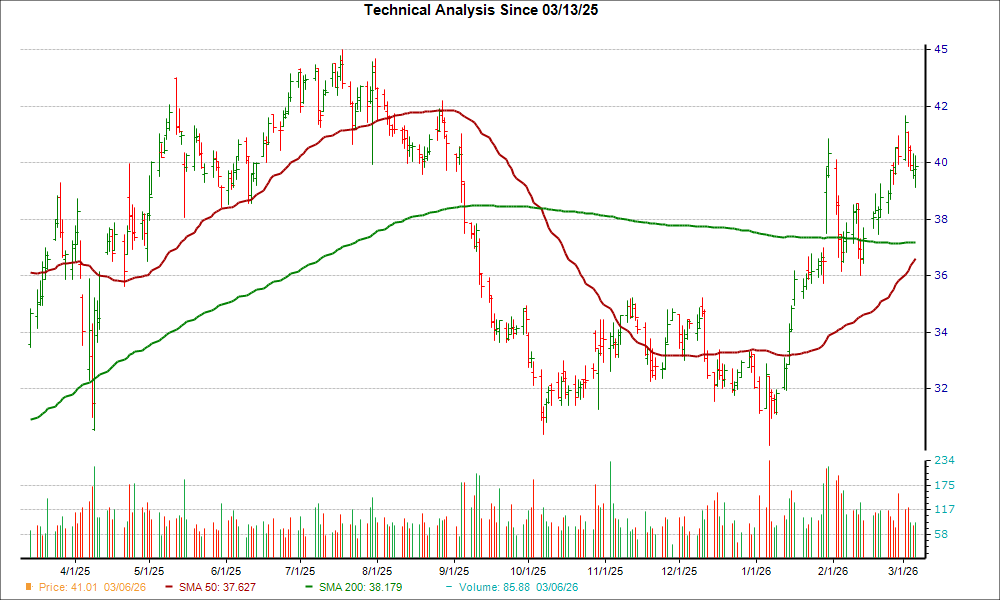

Ta słaba postawa jest specyficzna, a nie systemowa. Choć szeroki rynek był niestabilny, roczna stopa zwrotu IFF wynosi 2,0%, co wyraźnie kontrastuje z wynikiem S&P 500 na poziomie -1,0%. Akcje odstają od swojego benchmarku, napędzane przez czynniki firmowe, a nie szeroką słabość. Reset oczekiwań jest kompletny. Rynek wycenił odnowę, ale wyniki za Q4 potwierdziły ciągły spadek, prowadząc do wyprzedaży.

Strategiczna Rozliczenie: Wyprzedaże i Wyjściowy Poziom na 2026

Wyprzedaż rynku rozszerza się obecnie na strategiczną strukturę. Ostatnie zmiany portfelowe IFF, choć były konieczne dla długoterminowego zdrowia firmy, tworzą krótkoterminowy ciężar, który jest uwzględniany w cenie akcji. Kluczowym katalizatorem jest niedawno sfinalizowana sprzedaż biznesów związanych z koncentratem białka sojowego, lecytyną i przetwórstwem soi na początku marca 2026 roku. Ta dezinwestycja, choć poprawia bilans, bezpośrednio zabiera część przychodów i EBITDA. Rynek reaguje na wynikającą z tego przeszkodę dla porównania wzrostu w 2026 roku.

| Łączna liczba transakcji | 0 |

| Wygrane transakcje | 0 |

| Przegrane transakcje | 0 |

| Skuteczność wygranych | 0% |

| Średnia liczba dni trzymania | 0 |

| Maksymalna liczba kolejnych strat | 0 |

| Stosunek zysku do straty | 0 |

| Średni zwrot z wygranej | 0% |

| Średni zwrot ze straty | 0% |

| Maksymalny pojedynczy zwrot | 0% |

| Maksymalny pojedynczy zwrot ze straty | 0% |

Własne ramy prognoz zarządu na 2026 rok uwzględniają te zmiany. Prognozy firmy włączają wyprzedaże, co oznacza, że już na początku roku wyjściowy poziom wzrostu wygląda słabo. To tworzy trudną dynamikę: nawet jeśli poprawa operacyjna i oszczędności kosztowe zwiększą marże, podstawowe liczby będą wyglądać słabo. Rynek się kalibruje, uświadamiając sobie, że droga do lepszego obrazu zysków opiera się na mniejszej bazie przychodów w dającej się przewidzieć przyszłości.

Gra arbitrażowa: Co musi się wydarzyć, by nastąpiła re-wycena

Aby akcje zmieniły wycenę, rynek musi zobaczyć wyraźny przełom względem obecnej trajektorii rozczarowań. Głównym katalizatorem jest realizacja założonego poziomu na 2026 rok. Firma już zakomunikowała słabszą ścieżkę wzrostu z powodu wyprzedaży na początku marca 2026 roku. Przekroczenie zmienionej prognozy, poprawione dzięki usprawnieniom operacyjnym i szerszym marżom, mogłoby wywołać re-wycenię. Rynek musi zobaczyć, że dyscyplina kosztowa i optymalizacja portfela przekładają się na bardziej rentowną i stabilną działalność, nawet jeśli wzrost przychodów pozostaje słaby.

Konsensus analityków nadal stanowi mieszany sygnał, odzwierciedlając ostrożny optymizm. Akcje mają konsensus rekomendacji „umiarkowany zakup” ze średnim prognozowanym kursem 109,23 USD. To zakłada około 25% potencjału wzrostu względem obecnych poziomów, lecz szeroka rozpiętość celów — od 88 do 121 — pokazuje znaczną niepewność. Konsensus nie jest byczym sygnałem dla szybkiej poprawy; to pogląd, że akcje są dość uczciwie wycenione, a dojście do celu wymaga bezbłędnej realizacji.

Obniżka akcji względem szerokiego rynku dużo mówi. Podczas gdy S&P 500 spadł o 1% od początku roku, IFF wzrosło o 2% — to względna nadwyżka, spowodowana wyłącznie przez negatywne czynniki firmowe, a nie szeroko rozumianą siłę rynku. Słaby wynik napędzany jest przez lukę oczekiwań w zakresie wzrostu i zysków, nie przez czynniki makro. By doszło do re-wyceny, firma musi najpierw zniwelować tę lukę, dostarczając wyniki, które konsekwentnie spełniają lub przewyższają obniżone oczekiwania. Dopiero wtedy rynek zacznie wyceniać długoterminowe korzyści z resetu strategicznego.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Virtu Financial (VIRT) niedawno utworzył złoty krzyż: czy to dobry moment na inwestycję?

Radian (RDN) może zbliżać się do najniższego poziomu — powody, dla których warto rozważyć zakup akcji teraz