Bank centralny Wielkiej Brytanii coraz przychylniej patrzy na stablecoiny, ale twierdzi, że branży brakuje wkładu

Stanowisko Banku Anglii (BOE) dotyczące stablecoinów ewoluuje w kierunku bardziej przyjaznego podejścia, ale według wicegubernator banku wciąż brakuje konstruktywnego dialogu z branżą.

Centralny bank Wielkiej Brytanii uruchomił konsultacje dotyczące stablecoinów w listopadzie ubiegłego roku. Niektóre z zaproponowanych wymagań spotkały się ze sprzeciwem przedstawicieli branży kryptowalut, którzy twierdzili, że mogą one zahamować innowacje.

W ciągu ostatnich kilku miesięcy bank współpracował z grupami branżowymi, aby wypracować stanowisko dotyczące stablecoinów. Obejmuje to m.in. rewizję wymagań dotyczących zabezpieczenia oraz ponowne rozważenie limitów na rachunkach.

Niektórzy obserwatorzy branży uważają, że bank otwiera się na stablecoiny, ale nadal wiele pozostaje do zrobienia.

Bank Anglii otwarty na opinię w sprawie ryzyka stablecoinów

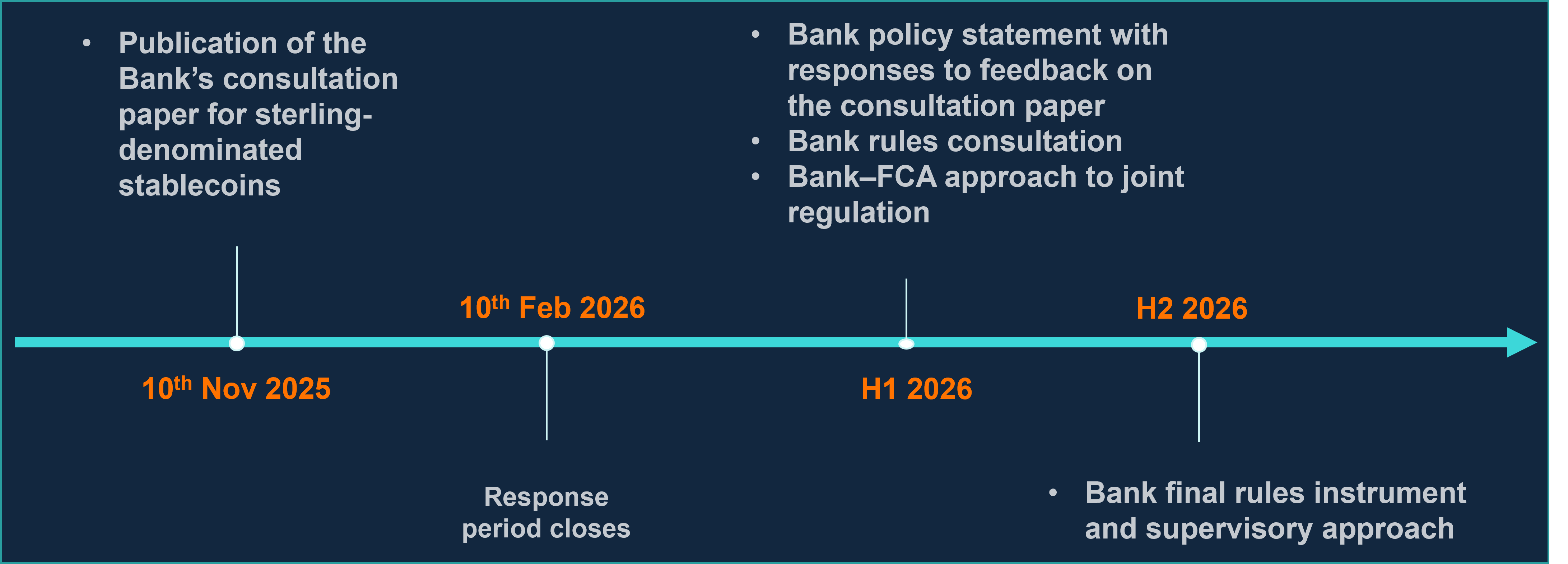

10 listopada 2025 roku BOE opublikował dokument przedstawiający wizję reżimu regulacyjnego dla stablecoinów. Miało to miejsce dwa lata po początkowym dokumencie dyskusyjnym, który według banku uwzględniał perspektywy “banków, niebankowych dostawców usług płatniczych, operatorów systemów płatniczych, stowarzyszeń branżowych, środowisk akademickich oraz osób fizycznych.”

Wówczas obserwatorzy rynku powiedzieli Cointelegraph, że BOE przecenia postrzegane ryzyko, jakie stablecoiny stwarzają dla gospodarki Wielkiej Brytanii. Tom Rhodes, główny prawnik emitenta stablecoinów Agant z Wielkiej Brytanii, powiedział wówczas, że bank jest "nadmiernie ostrożny i restrykcyjny".

Jednym z bardziej kontrowersyjnych rozwiązań były limity posiadania stablecoinów, tj. 20 000 funtów dla osób fizycznych i 10 milionów funtów dla firm akceptujących je jako formę płatności.

Teraz wydaje się, że bank zmienia zdanie. Przemawiając przed Komitetem Regulacji Usług Finansowych Izby Lordów w środę, wicegubernator BOE Sarah Breeden powiedziała posłom, że bank jest otwarty na ponowne rozważenie tych limitów.

Breeden przemawia przed Izbą Lordów. Źródło: Parlament

Breeden przemawia przed Izbą Lordów. Źródło: Parlament Breeden powiedziała, że proponowane limity mają na celu zmniejszenie ryzyka gwałtownej migracji depozytów do stablecoinów, co mogłoby naruszyć stabilność banków.

„Zaproponowaliśmy limity posiadania jako sposób zarządzania tym ryzykiem. Jesteśmy otwarci na opinie odnośnie innych sposobów jego rozwiązania”, powiedziała.

Jednak sama opinia wydaje się być problematyczna, przynajmniej według Breeden. Powiedziała: „Presja ze strony branży, by zrobić to inaczej, jest bardzo realna. Trochę nas rozczarowało, że nikt nie powiedział: ‘Dlaczego nie zrobić tego w taki sposób?’“

"Nie wydaje mi się, żebyśmy mieli konstruktywną dyskusję na temat alternatywnego rozwiązania problemu, jakiego mogłabym oczekiwać. Zamiast tego słyszeliśmy: ‘nie róbcie tego’, i ‘rozumiem, czemu chcecie coś zmienić’, zamiast konkretnej propozycji."

Rhodes powiedział Cointelegraph w czwartek, że niekoniecznie tak jest. „Przez ostatnie dwa lata przeanalizowaliśmy tysiące stron konsultacji od FCA i Banku, wzięliśmy udział w licznych spotkaniach okrągłego stołu i złożyliśmy setki stron opinii zarówno samodzielnie, jak i w ramach stowarzyszeń branżowych."

Powiedział, że największym wyzwaniem dla branży i regulatorów jest tworzenie „kompleksowego reżimu regulacyjnego dla rynku, który jeszcze się nie rozwinął.”

Rhodes wyjaśnił:

„Nie da się dostarczyć konkretnej danych w tych warunkach, dlatego reżim oparty na lżejszych zasadach jest odpowiedni na tym wczesnym etapie.”

Nick Jones, założyciel i CEO brytyjskiej platformy aktywów cyfrowych Zumo, powiedział: "Grupy branżowe ciężko pracowały, pod presją terminów, nad konkretnymi rekomendacjami."

Stwierdził, że opinie byłyby bardziej konstruktywne, gdyby bank podążał za modelem wiosennym Financial Conduct Authority (FCA). Te warsztaty z określonym czasem trwania skupiają się na praktycznych zastosowaniach technologii, odpowiadając na pytania regulatorów.

‘Multi-moneyverse’ i co dalej ze stablecoinami w Wielkiej Brytanii

Breeden rozpoczęła swoje wypowiedzi zapewniając, że w banku „chcemy widzieć tokenizowane pieniądze emitowane przez podmioty niebankowe”.

„Możemy mieć to, co nazywam ‘multi-moneyverse’, dając większy wybór i konkurencję już dzisiaj.”

Taki system, jak powiedziała w przemówieniu we wrześniu, „charakteryzuje się możliwością wyboru spośród różnych form pieniądza i płatności; technologia napędza szybsze, tańsze i bardziej innowacyjne płatności z korzyścią dla firm, gospodarstw domowych i uczestników rynków finansowych; a — co najważniejsze — cały system opiera się na zaufaniu do samego pieniądza.”

Konkurencja między formami pieniądza i jej domniemane korzyści były kluczowym argumentem branży kryptowalutowej. Rhodes powiedział: „Stablecoiny jako część konkurencyjnego multi-moneyverse to znaczący i pozytywny krok w myśleniu Banku.”

Powiązane: Wielka Brytania unika ‘amerykańskiej stagnacji’, gdy regulator finalizuje zasady dotyczące kryptowalut

Rhodes zauważył jednak, że jest to w „ostrym kontraście” do wypowiedzi gubernatora BOE Andrew Baileya, który „nie widzi stablecoinów jako zamiennika dla pieniędzy banków komercyjnych.”

Jones powiedział: „Z czasem sceptycyzm Banku Anglii względem aktywów cyfrowych zaczął słabnąć.” To „budujące”, że bank centralny jest bardziej otwarty na konkurujące formy pieniądza i że stablecoiny zabezpieczone funtem mogą współistnieć z pieniędzmi fiat.

„Widać, że różne powstające typy będą odpowiadać różnym zastosowaniom — na przykład duży kapitał instytucjonalny bardziej ceni tokenizowane depozyty, podczas gdy mniejsze firmy obsługujące płatności detaliczne mogą korzystać z efektu sieci stablecoinów,” powiedział.

Kolejnym krokiem, według Rhodesa, jest ostateczne stanowisko polityczne BOE, choć możliwe są jeszcze zmiany.

Bank przewiduje ostateczne zasady na drugą połowę 2026 roku. Źródło: BOE

Bank przewiduje ostateczne zasady na drugą połowę 2026 roku. Źródło: BOE Branża nadal stara się usunąć limity posiadania i zlikwidować zasady kapitałowe podobne do bankowych dla emitentów. Jones powiedział, że te ostatnie „nie są właściwe dla emitentów w pełni zabezpieczonych i powinny zostać zastąpione nadzorem koncentrującym się na jakości rezerw i przejrzystości.”

Chcą też ponownego rozważenia kwestii rezerw. Jak dotąd BOE wymaga, by emitenci trzymali 40% aktywów rezerwowych na nieoprocentowanych depozytach w Banku Anglii i do 60% w wysokiej jakości, krótkoterminowych brytyjskich obligacjach skarbowych.

To opiera się na przeszłych kryzysach, jak upadek Silicon Valley Bank w 2023 roku, który spowodował utratę pegu stablecoina USDC. Breeden powiedziała dla Reuters: „Te liczby są ogólnie zgodne z tamtymi. Dlatego proponujemy 40%, a nie niższą wartość.”

„Regulatorzy powinni rozważyć wynagrodzenie części 40% depozytów w Banku Anglii, by zachować rentowność komercyjną,” powiedział Jones.

„Wielka Brytania może być jednym z liderów stablecoinów, ale tylko jeśli regulacje będą proporcjonalne i konkurencyjne.”

Magazyn: Wszystkie 21 milionów Bitcoin zagrożone przez komputery kwantowe

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

XCX (XelebProtocol) wahał się o 54,0% w ciągu 24 godzin: niska płynność handlu zwiększa zmienność cen

Akcje Celcuity stanowią lipcowy hazard FDA — a komercyjne perspektywy Gedatolisib stały się bardziej niepewne

Odpisy wartości EV rosną, ale wiodący producent samochodów wzmacnia swoje zaangażowanie

Wall Street po cichu gromadzi XRP. Oto, co się dzieje