Akcje MP Materials mają premię: czy powinieneś kupować, sprzedawać czy trzymać?

MP Materials: Wycena i Porównanie Branżowe

MP Materials (MP) obecnie notowane jest według prognozowanego wskaźnika cena do sprzedaży na poziomie 20,95, co jest znacznie wyższe niż średnia branżowa wynosząca 1,43. Wynik wartości firmy F wskazuje, że akcje są wyceniane z premią, przez co obecnie wydają się kosztowne.

Źródło zdjęcia: Zacks Investment Research

Wyceny rynkowe konkurentów w sektorze metali ziem rzadkich

W branży ziem rzadkich USA Rare Earth, Inc. (USAR) wyceniana jest jeszcze wyżej – równowartość 28,10 razy sprzedaż, podczas gdy Lynas Rare Earths Limited (LYSDY) notowana jest bardziej umiarkowanie – 14,26 razy sprzedaż.

Wyniki giełdowe: MP Materials vs. branża i konkurenci

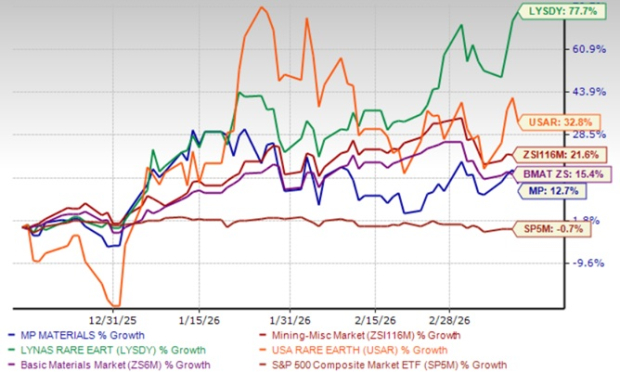

W ostatnim kwartale cena akcji MP Materials wzrosła o 12,7%, ustępując wzrostowi całej branży wynoszącemu 21,6%. Sektor materiałów podstawowych odnotował wzrost o 15,4%, podczas gdy S&P 500 spadł o 0,7%. Lynas Rare Earths wystrzelił o 77,3%, a USA Rare Earth wzrosła o 32,8% w tym samym okresie.

Źródło zdjęcia: Zacks Investment Research

Osiągnięcia operacyjne i ekspansja

MP Materials osiągnęło rekordową produkcję 2 599 ton metrycznych tlenku NdPr w Mountain Pass w 2025 roku, podwajając wcześniejsze wyniki. Wzrost ten wynika z ciągłych ulepszeń procesu i zwiększonej wydajności, a firma zakończyła rok z niemal 4 000 ton metrycznych rocznie.

Produkcja koncentratu tlenku ziem rzadkich osiągnęła 50 692 ton metrycznych, co oznacza wzrost o 12% rok do roku dzięki lepszym wskaźnikom odzysku i udoskonaleniom operacyjnym. MP Materials rozpoczęło również produkcję magnesów na skalę przemysłową w zakładzie Independence, stanowiąc ważny krok w strategii downstream. Firma otrzymała finalną przedpłatę 50 milionów dolarów od General Motors za produkty prekursorowe magnesów w ramach długoterminowej umowy dostaw.

W 2026 roku MP Materials planuje dalsze zwiększenie produkcji NdPr oraz rozpoczęcie budowy zakładu 10X Magnetics w Northlake w Teksasie. Będzie to drugi zakład produkcji magnesów ziem rzadkich w USA, którego uruchomienie planowane jest na 2028 rok, a produkcja ma wynieść około 7 000 ton magnesów rocznie. Razem z wydajnością zakładu Independence (3 000 ton) firma osiągnie łączną amerykańską zdolność produkcyjną magnesów na poziomie 10 000 ton rocznie, wzmacniając krajowe dostawy dla rynku obronnego i komercyjnego.

Wyniki finansowe i strategiczne partnerstwa w 2025 roku

W 2025 roku przychody MP Materials wzrosły o 10%, osiągając 224 miliony dolarów, napędzane wyższą sprzedażą tlenku NdPr, metali i produktów prekursorowych magnesów. Wzrost ten został częściowo zrównoważony niższą sprzedażą koncentratu ziem rzadkich po zaprzestaniu sprzedaży do Chin w lipcu 2025 roku.

Skorygowany zysk na akcję poprawił się do straty 24 centów w 2025 roku, w porównaniu do straty 44 centów w 2024 roku. Poprawę wspierała umowa o ustaleniu dolnej granicy ceny dla produktów NdPr z Departamentem Wojny oraz rozpoczęcie sprzedaży produktów prekursorowych magnesów, choć wyższe koszty prawne i rozwojowe ograniczyły część zysków.

MP Materials zakończyła 2025 rok z 1,83 miliarda dolarów gotówki oraz niższym wskaźnikiem zadłużenia do kapitału na poziomie 0,33. Firma planuje zainwestować 500–600 milionów dolarów w wydatki kapitałowe w 2026 roku na rozbudowę, recykling i projekty separacji ciężkich ziem rzadkich.

Kluczowe wydarzenia z 2025 obejmowały długoterminową umowę na dostawę recyklingowanych magnesów ziem rzadkich dla Apple oraz partnerstwo publiczno-prywatne z Departamentem Wojny USA w celu budowy w pełni zintegrowanego krajowego łańcucha dostaw magnesów. Wspierana przez rządowe zachęty firma MP Materials wybuduje zakład 10X Facility i będzie kontynuować wydłużanie okresu eksploatacji Mountain Pass poprzez eksplorację i usprawnianie procesów. Firma otrzymała zachętę w postaci pakietu 200 milionów dolarów, z czego część pochodzi z grantu Texas Semiconductor Innovation Fund na nowy zakład.

Perspektywy zysków i trendy szacunków

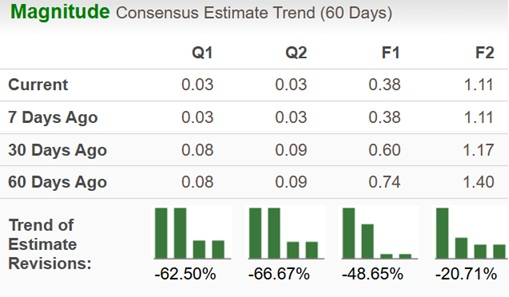

Ostatnie konsensusowe prognozy zysków MP Materials na lata 2026 i 2027 spadły w ciągu ostatnich dwóch miesięcy.

Źródło zdjęcia: Zacks Investment Research

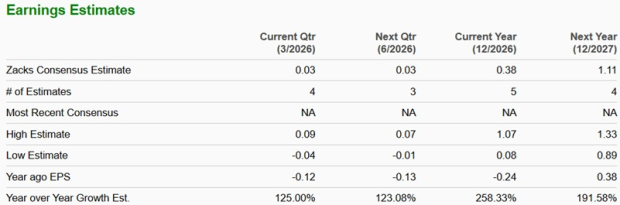

Mimo tych obniżek prognoza na 2026 rok wynosi 38 centów na akcję, sygnalizując odwrócenie trendu po stracie w 2025 roku. Prognoza na 2027 rok zakłada 1,11 dolarów na akcję, co oznacza solidny wzrost o 192%.

Źródło zdjęcia: Zacks Investment Research

Długoterminowe perspektywy dla MP Materials

MP Materials prowadzi jedyny na dużą skalę zakład wydobycia i przetwarzania ziem rzadkich w Ameryce Północnej. Wraz z naciskiem rządu USA na rozwój krajowego sektora ziem rzadkich, firma MP Materials jest dobrze przygotowana do ekspansji. Dzięki partnerstwom, dużym przedsięwzięciom produkcyjnym i umowom z firmami takimi jak Apple, firma dąży do stworzenia w pełni zintegrowanego łańcucha dostaw ziem rzadkich w USA.

Rozważania inwestycyjne dotyczące MP Materials

MP Materials oferuje silną historię długoterminowego wzrostu, wspieraną strategiczną obecnością na rynku USA, rozwojem produkcji magnesów oraz sojuszami z wiodącymi firmami przemysłowymi i technologicznymi. Obecni akcjonariusze mogą skorzystać, utrzymując swoje pozycje, by wykorzystać te fundamenty.

Dla nowych inwestorów rozsądne może być wstrzymanie się z zakupem do momentu uzyskania bardziej atrakcyjnego punktu wejścia, biorąc pod uwagę wysoką wycenę akcji oraz ostatnie obniżki szacunków zysków. MP Materials obecnie posiada Zacks Rank #3 (Hold).

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Tydzień w A Galacne: Zmienność cen ropy naftowej, rosnące zaufanie do AI i zwrot Trumpa w stronę protekcjonizmu