Przegląd akcji gospodarki współdzielenia w czwartym kwartale: Porównanie Fiverr (NYSE:FVRR) z konkurentami

Analiza zarobków w gospodarce gigowej w Q4: Fiverr i jego konkurenci

Przyjrzyjmy się bliżej, jak Fiverr (NYSE:FVRR) oraz inni główni gracze w gospodarce gigowej radzili sobie po zakończeniu sezonu wyników za czwarty kwartał.

Rozwój gospodarki gigowej

Wprowadzenie iPhone’a zrewolucjonizowało sposób, w jaki uzyskujemy dostęp do internetu i usług, umożliwiając zamówienie niemal wszystkiego na żądanie za pomocą kilku kliknięć. Ta zmiana utorowała drogę dla gospodarki gigowej, gdzie technologiczne platformy łączą freelancerów z klientami, oferując szeroki zakres usług. To, co zaczęło się od aplikacji do współdzielenia przejazdów, rozwinęło się i obejmuje teraz dostawy żywności, zakupy spożywcze, a nawet wykwalifikowane zawody, takie jak hydraulika czy projektowanie graficzne — wszystko dostępne natychmiast.

Wyniki Q4: Trudny kwartał dla akcji firm z gospodarki gigowej

Spośród sześciu firm gigowych, które monitorujemy, czwarty kwartał okazał się wymagający. Łącznie ich przychody były o 2,1% niższe od oczekiwań analityków, a prognozy przychodów na kolejny kwartał były o 0,7% poniżej konsensusu. W efekcie średnio cena akcji tych firm spadła o 21,6% od momentu publikacji wyników.

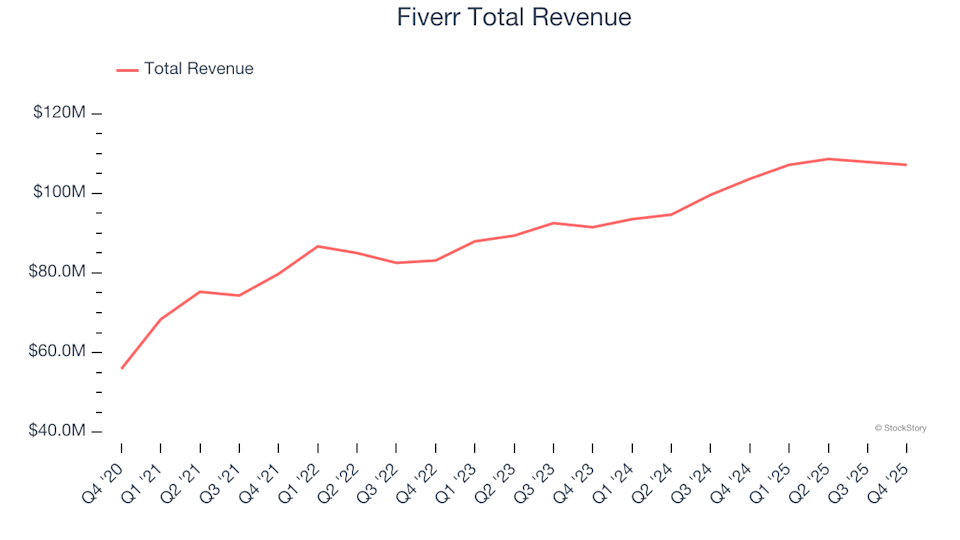

Fiverr (NYSE:FVRR): Najsłabszy wynik w Q4

Siedziba Fiverr znajduje się w Tel Avivie. Firma prowadzi globalny marketplace cyfrowych usług freelancerskich o stałych cenach.

W tym kwartale Fiverr wygenerował 107,2 mln USD przychodów, co oznacza wzrost o 3,4% w stosunku do poprzedniego roku. Jednak liczba ta była o 1,7% niższa od prognoz analityków. Spółka podała również całoroczne prognozy przychodów i EBITDA, które były znacząco poniżej oczekiwań, czyniąc ten okres rozczarowującym.

„Kończąc rok 2025, który charakteryzował się zdyscyplinowaną realizacją, obserwujemy dużą transformację w przyjmowaniu AI. Nasz marketplace przechodzi zmianę, w której fachowa wiedza ludzka jest ważniejsza niż kiedykolwiek. Poprzez wdrażanie agentycznej gospodarki — gdzie AI pomaga zarządzać złożonością — pozycjonujemy Fiverr jako kluczowe ogniwo pomiędzy firmami a najwyższej klasy talentami. Nasza szeroka sieć talentów, model rekrutacji oparty na efektach oraz własne dane dają nam silną przewagę w tej nowej erze AI”, powiedział Micha Kaufman, założyciel i CEO Fiverr.

Fiverr dostarczył najbardziej rozczarowujące całoroczne prognozy spośród konkurentów. Platforma odnotowała 3,1 miliona aktywnych nabywców, co oznacza spadek o 13,9% rok do roku. Nic dziwnego, że akcje Fiverr spadły o 20,7% od publikacji wyników i obecnie są notowane na poziomie 10,39 USD.

Uber (NYSE:UBER): Q4 na tle konkurencji

Uber, wspierany przez 7,7 mld USD z Softbank Vision Fund, prowadzi zróżnicowaną platformę oferującą przejazdy, dostawy jedzenia i usługi transportowe.

Uber zanotował 14,37 mld USD przychodów w kwartale, co oznacza wzrost o 20,1% rok do roku i zgodność z oczekiwaniami analityków. Choć firma osiągnęła lepsze wyniki od konkurentów pod względem wzrostu i rozbudowy bazy użytkowników, reakcja rynku była umiarkowana – od publikacji raportu akcje spadły o 6,3%. Uber jest obecnie notowany na poziomie 73,04 USD.

Angi (NASDAQ:ANGI): Marketplace usług domowych

Angi powstało po fuzji Angie’s List i HomeAdvisor przez IAC. Firma prowadzi największą w USA platformę online dla usług domowych.

Angi wykazało 240,8 mln USD przychodów, co oznacza spadek o 10,1% w stosunku do zeszłego roku i o 1,2% poniżej prognoz analityków. Firma nie osiągnęła zarówno prognozowanej sprzedaży, jak i EBITDA, co skutkowało najwolniejszym wzrostem spośród konkurentów. Po tych wynikach akcje Angi spadły o 36,8% i obecnie są notowane na poziomie 7,56 USD.

Lyft (NASDAQ:LYFT): Sieć współdzielenia przejazdów

Lyft, pierwotnie założone jako Zimride przez Logana Greena i Johna Zimmera, prowadzi platformę współdzielenia przejazdów w USA i Kanadzie.

W kwartale Lyft odnotował 1,59 mld USD przychodów, co stanowi wzrost o 2,7% rok do roku, lecz o 9,1% poniżej oczekiwań analityków. Firma nie osiągnęła też prognozy EBITDA na kolejny kwartał. Wyniki Lyft były najsłabsze względem prognoz analityków spośród konkurentów. Firma odnotowała 29,2 mln użytkowników — wzrost o 18,2% wobec poprzedniego roku. Po publikacji wyników akcje Lyft spadły o 23,1% i są obecnie warte 12,96 USD.

DoorDash (NASDAQ:DASH): Wiodąca platforma dostaw jedzenia

Założona przez studentów Stanford z wizją stworzenia lokalnej, dostawy na żądanie, DoorDash prowadzi jedną z wiodących usług dostaw jedzenia.

DoorDash wykazał 3,96 mld USD przychodów, czyli wzrost o 37,7% rok do roku, choć wynik ten był o 1,1% poniżej prognoz analityków. Firma nie osiągnęła także prognozy EBITDA na kolejny kwartał. Mimo tych niepowodzeń DoorDash osiągnął najszybszy wzrost przychodów spośród konkurentów, obsługując 903 mln zamówień – wzrost o 31,8% wobec poprzedniego roku. Akcje DoorDash spadły o 6,3% od publikacji wyników i obecnie są warte 162,51 USD.

Szukasz silnych możliwości wzrostu?

Jeśli chcesz inwestować w firmy o mocnych fundamentach, zobacz nasze Top 5 Akcji Wzrostowych — te spółki są dobrze przygotowane do ekspansji niezależnie od warunków rynkowych.

Zespół analityków StockStory, składający się z doświadczonych profesjonalnych inwestorów, wykorzystuje analizę ilościową i automatyzację, by dostarczać terminowe i wysokiej jakości informacje o rynku.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Bliski Wschód wywołuje globalną „szeroko zakrojoną siłę wyższą” w przemyśle chemicznym

GameSquare's 1-dolarowe koło ratunkowe: Czy ryzyko usunięcia z listy jest już wycenione na zero?