Акции AVGO: затмит ли ИИ-импульс Broadcom текущую оценку?

Broadcom (NASDAQ: AVGO) начала 2026 финансовый год с очередного мощного квартала, поскольку спрос на инфраструктуру ИИ ускорился у гиперскейлеров. Тем не менее акции, около $310, всё ещё примерно на 25% ниже декабрьского пика 2025 года в $413. Этот разрыв ставит ключевой вопрос для инвесторов: является ли это привлекательной точкой входа в инфраструктуру ИИ или AVGO всё ещё оценена как «без права на ошибку»?

В этой статье мы представим всесторонний обзор акций AVGO, включая детальный анализ последнего отчёта о прибыли компании, её полупроводникового и ИИ-бизнесов, прогнозы по будущему бизнесу, оценку по сравнению с конкурентами, такими как NVIDIA, причины последних тенденций в цене акций и взгляд на её инвестиционный потенциал.

Источник: Google Finance

Снапшот прибыли: гиперрост, высокие маржи и более чистый баланс

Акции AVGO взяли новую высоту, когда Broadcom отчиталась за первый квартал 2026 финансового года. Выручка за квартал выросла до $19,3 млрд, что на 29% больше год к году и соответствует ожиданиям аналитиков. Двигателем этого роста, без сомнения, стал ИИ-бизнес Broadcom, обеспечивший основную часть последовательного прироста выручки на $1,3 млрд.

Показатели прибыльности особенно примечательны. AVGO показала чистую маржу 36,6%, а на скорректированной основе операционная валовая маржа составила внушительные 75,8%. Такая высокая прибыльность сохраняется даже на фоне смещения в сторону заказных ИИ ASIC, что немного снизило совокупную валовую маржу по сравнению с предыдущим кварталом. Кроме того, отношение долга к скорректированной EBITDA в Q1 2026 снизилось до 2,0 (вернувшись к уровням до приобретения VMware), что показывает взвешенное управление балансом Broadcom.

Показатели сегмента полупроводников: ИИ ведёт, остальные сегменты держатся ровно

В Q1 бизнес решений для полупроводников Broadcom принёс $12,5 млрд выручки. Для инвесторов в акции AVGO всё вертится вокруг ИИ:

-

Бизнес ИИ: выручка взлетела до $8,4 млрд, превзойдя ожидания, в основном благодаря значительным ордерам Google на чипы TPU.

-

Не-ИИ бизнес: на уровне $4,1 млрд эти сегменты — беспроводные решения, корпоративное хранение и широкополосный доступ — остались в целом ровными год к году; рост в сетях и хранилищах компенсировал слабость в беспроводном направлении.

Запасы выросли до $2,96 млрд, на 30%, но менеджмент объясняет это проактивным позиционированием под продолжающийся спрос на ИИ, а не рисками избыточных запасов.

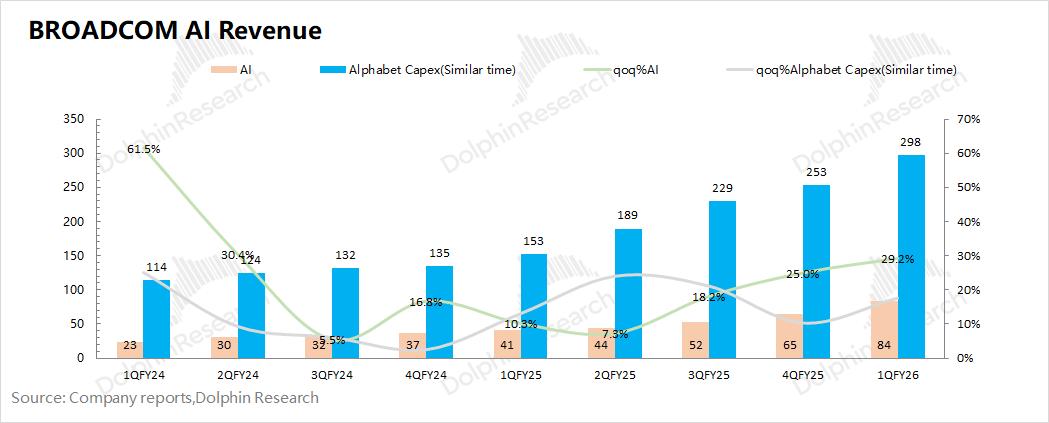

Разбор ИИ-бизнеса AVGO: шесть ключевых клиентов прокладывают путь

Акции AVGO всё больше движимы стремительно растущим ИИ-бизнесом Broadcom, где компания является главным партнёром по заказным ASIC для крупнейших облачных платформ. Сегодня на Google, Meta и ByteDance приходится большинство ИИ-выручки, причём программа TPU у Google особенно ключевая. Клиентская база расширяется, недавно добавились Anthropic и OpenAI, что отражает высокий спрос на заказные решения в кремнии.

Источник: Dophin Research

Продуктовые инновации остаются ключевым дифференциатором. Наращивание выпуска чипов TPUv7 для Google, чья производительность сопоставима с последними чипами NVIDIA по ряду метрик, подчёркивает возможности Broadcom. Вперёд глядя, менеджмент предполагает, что шести ключевым ИИ-клиентам к 2027 году потребуется почти 10 ГВт вычислительной мощности — что потенциально может трансформироваться в более чем $100 млрд ИИ-выручки. Отраслевые прогнозы показывают, что совокупные капитальные затраты четырёх ведущих облачных компаний (Google, Meta, Microsoft, Amazon) могут достичь $660 млрд в 2026 году, рост более чем на 60%, что создаёт сильный фон для дальнейшего роста акций AVGO.

Прогноз прибыли бизнеса AVGO на Q2: ориентир выше по мере масштабирования ИИ

Менеджмент уверен в сохранении импульса Broadcom и даёт ориентир по выручке Q2 2026 около $22 млрд, выше консенсуса Уолл-стрит. ИИ-бизнес готов к очередному последовательному скачку: цель — $10,7 млрд ИИ-выручки за квартал. Ожидается, что маржа скорректированной EBITDA достигнет 68%, что отражает продолжающийся операционный рычаг как в полупроводниках, так и в инфраструктурном софте.

Оценка акций AVGO: почему они торгуются с премией к NVIDIA

Одно из ключевых обсуждений среди инвесторов — переоценены ли акции AVGO. Сейчас Broadcom торгуется примерно на уровне 65x GAAP-прибыли и 49x скорректированной прибыли за последние 12 месяцев — значительно выше своего среднечетырёхлетнего уровня в 35x. Коэффициент цена/продажи близок к 24 (против 3,3 у S&P 500), а цена/свободный денежный поток — около 61.

Почему акции AVGO торгуются с премией к NVIDIA? Отчасти из-за высокой уверенности инвесторов в способности Broadcom наращивать долю в ИИ за счёт заказных ASIC, а также благодаря стабильному софтверному бизнесу с регулярной выручкой, укреплённому приобретением VMware. Однако такие мультипликаторы требуют безупречной реализации.

Рост доли рынка, но цена акций AVGO стоит на месте: почему?

Несмотря на стремительный рост выручки и доминирующую долю в заказном ИИ-аппаратном обеспечении, акции AVGO не смогли превзойти свой пик. Три ключевые причины объясняют этот разрыв:

-

Устойчивость CapEx гиперскейлеров: такие компании, как Meta и Google, направляют беспрецедентную долю продаж (иногда свыше 50%) на капитальные затраты в 2026 году. Инвесторы опасаются резкого снижения расходов уже в 2027 году, что может привести к падению спроса на ИИ.

-

Давление на маржу: в отличие от NVIDIA, которая по мере масштабирования получает более высокие маржи, растущий сегмент заказных ASIC у Broadcom несёт более низкую валовую маржу, что давит на общие показатели прибыльности.

-

Концентрация клиентов и риски dual-sourcing: по сообщениям, такие гиганты, как Google, изучают альтернативных поставщиков (например, MediaTek для будущей разработки TPU), поэтому рост от текущих клиентов не гарантирован.

Эти опасения умеряют энтузиазм по акциям AVGO, несмотря на сильную операционную реализацию и благоприятные перспективы.

Прогноз по акциям AVGO: сценарии и ожидания

Консенсус аналитиков по акциям AVGO остаётся бычий, средние целевые цены около $456 — что подразумевает апсайд примерно 40% от текущих уровней.

-

Бычий сценарий: устойчивый рост выручки на +20% в год, успешное расширение на новых ИИ-клиентов (OpenAI, Anthropic) и стабильный рост подписной софтверной выручки от VMware.

-

Медвежий сценарий: внезапное замедление расходов гиперскейлеров, неожиданное ухудшение маржи и конкурентные риски со стороны альтернативных поставщиков чипов или внутренней разработки кремния ограничивают рост, что может привести к снижению высокой оценки.

С учётом статуса «оценка, рассчитанная на идеальную реализацию», любой промах или негативные новости могут вызвать резкие движения вниз, что отразилось в недавнем откате акций с $413.

Вывод: стоит ли купить, держать или избегать акции AVGO?

Broadcom предлагает значительный долгосрочный потенциал роста для инвесторов в акции AVGO благодаря мощным попутным ветрам ИИ, расширяющемуся списку клиентов и эффективному управлению балансом после VMware. Прибыльность и операционный импульс остаются сильными. Тем не менее текущая премия в акциях AVGO означает, что инвесторы делают ставку на безупречную продолжительную реализацию в всё ещё циклической индустрии. Для тех, кто уверен в сохраняющейся потребности в инфраструктуре ИИ и росте доли заказных ASIC, сегодняшний откат может быть привлекательной точкой входа. Более осторожным инвесторам может быть разумно оставаться в стороне, пока оценка не умерится.

Часто задаваемые вопросы

1. Когда Broadcom снова проведёт сплит акций?

Broadcom в последний раз завершила сплит акций 10‑к‑1 в июле 2024 года. По состоянию на отчёт за 1‑й квартал 2026 года планов по следующему сплиту акций AVGO не объявлено. Хотя будущий сплит возможен при существенном росте цены акций, менеджмент сейчас сосредоточен на росте ИИ, интеграции VMware и поддержании сильного баланса. Инвесторам стоит следить за официальными обновлениями компании относительно сплитов акций.

2. Когда Broadcom в последний раз проводила сплит акций?

Broadcom (AVGO) провела сплит акций 10‑к‑1 в июле 2024 года, чтобы сделать акции более доступными для розничных инвесторов. На текущую дату отчётности на 2026 год дополнительных сплитов не объявлено.

3. Является ли Broadcom дивидендной компанией?

Да, Broadcom известна своей последовательной дивидендной политикой и высокой генерацией свободного денежного потока, что делает её фаворитом среди инвесторов «роста и дохода».

4. Как сделка с VMware влияет на текущую прибыль?

Интеграция в основном завершена. Переход от бессрочных лицензий к подписной модели выполнен на 85%, обеспечивая стабильный, регулярный поток выручки, который сглаживает волатильность полупроводникового сегмента.

Отказ от ответственности: Мнения, выраженные в этой статье, предназначены только для информационных целей. Эта статья не является одобрением каких-либо описанных продуктов и услуг и не содержит инвестиционных, финансовых или советов по трейдингу. Перед принятием финансовых решений следует консультироваться с квалифицированными специалистами.

- Снапшот прибыли: гиперрост, высокие маржи и более чистый баланс

- Показатели сегмента полупроводников: ИИ ведёт, остальные сегменты держатся ровно

- Разбор ИИ-бизнеса AVGO: шесть ключевых клиентов прокладывают путь

- Прогноз прибыли бизнеса AVGO на Q2: ориентир выше по мере масштабирования ИИ

- Оценка акций AVGO: почему они торгуются с премией к NVIDIA

- Рост доли рынка, но цена акций AVGO стоит на месте: почему?

- Прогноз по акциям AVGO: сценарии и ожидания

- Вывод: стоит ли купить, держать или избегать акции AVGO?

- Часто задаваемые вопросы