Прогноз на неделю: двойная битва золота и серебра! CPI противостоит огню ФРС, геополитическая напряжённость отвечает на волну распродаж индексов

В первую полную торговую неделю 2026 года синхронный рост на разных рынках свидетельствует о возрождении аппетита к риску на Уолл-стрит.

Желание инвесторов рисковать очевидно. Индекс S&P 500 на этой неделе вырос на 1,6%, индекс Russell 2000 — на 4,6%. Vanguard S&P 500 ETF (VOO) привлек 10 миллиардов долларов всего за несколько дней — это поразительная скорость для пассивного фонда. Это свидетельствует о хорошем начале года.

На этом фоне циклические отрасли, сырьевые товары и спекулятивные активы пошли в рост. Стратеги таких компаний, как Nomura Securities International, также разделяют эту точку зрения, считая, что устойчивость занятости, рост фрахта и стабильный спрос на автомобили являются факторами, движущими эту тенденцию. Инвесторы отходят от безопасных ставок и технологических гигантов прошлого года в сторону более рискованных сегментов рынка, которые обычно лидируют на ранних стадиях экономического восстановления.

На этой неделе спот-золото завершило ростом более чем на 4%, увеличившись более чем на 177 долларов; спот-серебро выросло почти на 10%, прибавив более 7 долларов. На фоне геополитической нестабильности и смены ожиданий по денежно-кредитной политике ФРС драгоценные металлы продемонстрировали исключительную силу.

После публикации отчёта ISM о производственном секторе США в середине недели по драгоценным металлам наблюдалась фиксация прибыли, поскольку отчёт свидетельствовал о сильной экономике и временно снизил ожидания по скорому снижению ставок ФРС. Однако этот пессимизм быстро испарился. В пятницу отчёт по занятости вне сельского хозяйства показал гораздо более слабое создание рабочих мест, чем ожидалось, что сразу вновь пробудило разговоры о том, что ФРС всё же продолжит цикл смягчения в этом году, хоть и с задержкой начала снижения ставок. Во вторник в США выйдет индекс потребительских цен (CPI) за декабрь, который может значительно повлиять на рыночные настроения и определить направление цен на золото и серебро на ближайшую неделю.

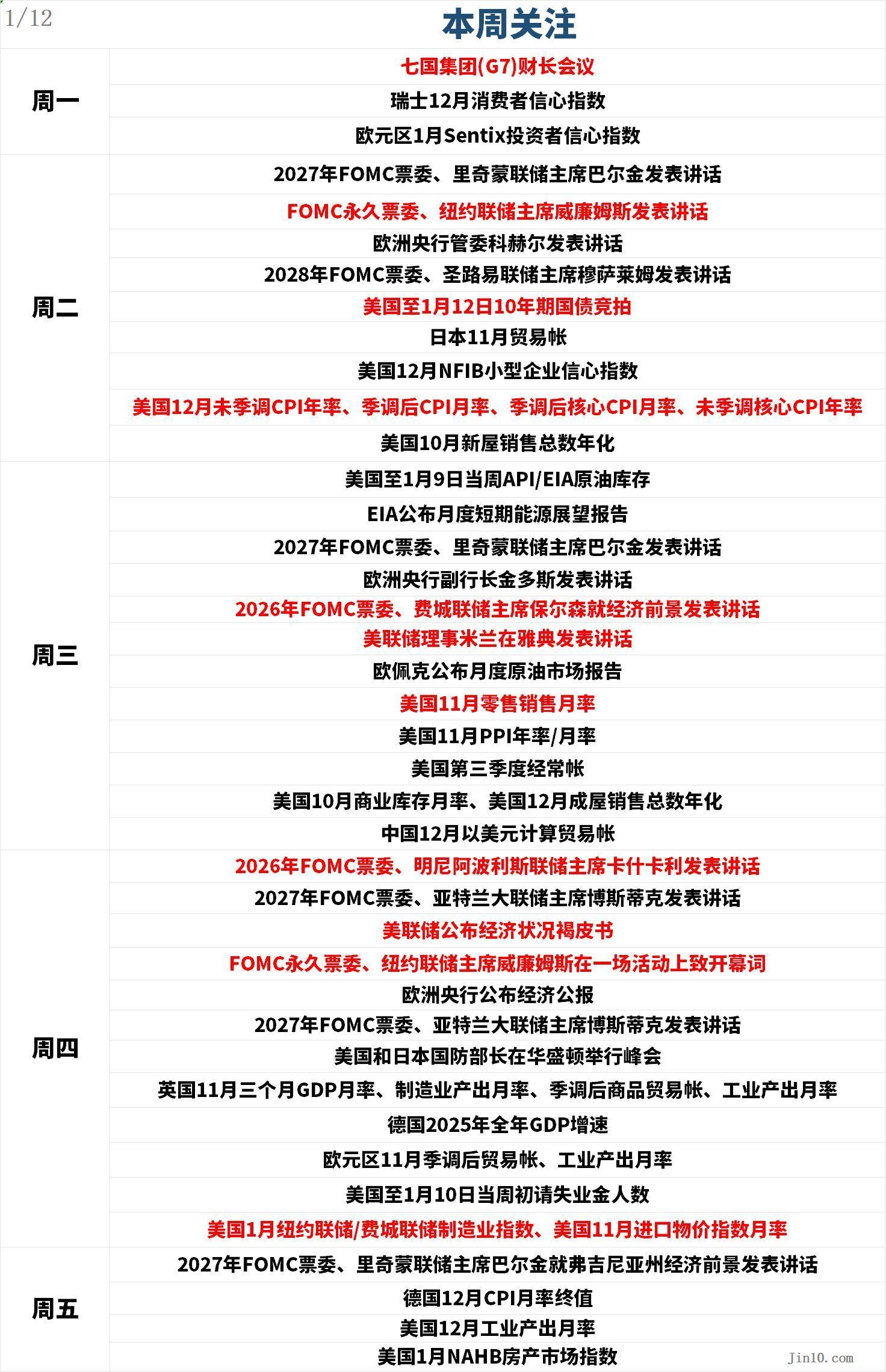

Ниже приведены ключевые моменты, на которые рынки будут обращать внимание на новой неделе (все по пекинскому времени, GMT+8):

Динамика центральных банков: на следующей неделе плотный график выступлений чиновников ФРС. Снижение ставок до прихода преемника Пауэлла маловероятно?

ФРС:

Вторник, 01:30 — выступление Бостика, президента Федерального резервного банка Атланты и члена FOMC на 2027 год;

Вторник, 01:45 — выступление Баркина, президента Федерального резервного банка Ричмонда и члена FOMC на 2027 год;

Вторник, 07:00 — выступление Уильямса, постоянного члена FOMC и президента Федерального резервного банка Нью-Йорка;

Вторник, 23:00 — выступление Муссалема, президента Федерального резервного банка Сент-Луиса и члена FOMC на 2028 год;

Среда, 05:00 — выступление Баркина, президента Федерального резервного банка Ричмонда и члена FOMC на 2027 год;

Среда, 22:50 — выступление Хаусмана, президента Федерального резервного банка Филадельфии и члена FOMC на 2026 год, по экономическим перспективам;

Среда, 23:00 — выступление Миллана, члена Совета управляющих ФРС, в Афинах;

Четверг, 01:00 — выступление Кашкари, президента Федерального резервного банка Миннеаполиса и члена FOMC на 2026 год; выступление Бостика, президента Федерального резервного банка Атланты и члена FOMC на 2027 год;

Четверг, 03:00 — публикация Бежевой книги ФРС об экономических условиях;

Четверг, 03:10 — приветственное слово Уильямса, постоянного члена FOMC и президента Федерального резервного банка Нью-Йорка, на мероприятии;

Четверг, 21:35 — выступление Бостика, президента Федерального резервного банка Атланты и члена FOMC на 2027 год;

Пятница, 01:40 — выступление Баркина, президента Федерального резервного банка Ричмонда и члена FOMC на 2027 год, о перспективах экономики Вирджинии;

Другие центробанки:

Среда, 16:20 — выступление Кинтоса, вице-президента Европейского центрального банка;

Среда, 17:15 — выступление Тейлора, члена Комитета по денежно-кредитной политике Банка Англии, в Национальном университете Сингапура;

Среда, 23:30 — выступление Рамсдена, заместителя главы Банка Англии, в Королевском колледже в Лондоне;

Четверг, 17:00 — публикация экономического бюллетеня Европейского центрального банка;

На следующей неделе ожидается множество выступлений чиновников ФРС, инвесторы будут искать в них новые подсказки.

Пятничный отчет по занятости вне сельского хозяйства не произвел впечатления, но снижение уровня безработицы уменьшило ожидания по скорому снижению ставок ФРС. По данным CME, фьючерсные трейдеры ожидают, что снижение ставок произойдет не раньше мая, а возможно, и позже. Хотя отчет показал, что в прошлом месяце было создано всего 50 тысяч рабочих мест, главный экономист по США JPMorgan Michael Feroli отметил, что этого “достаточно для стабильности рынка труда”.

Стратеги отдела глобальных исследований Bank of America отметили, что пятничные данные укрепили их уверенность в том, что до смены главы ФРС Пауэлла регулятор не будет снижать ставки повторно.

Тим Мусиал, руководитель отдела фиксированной доходности CIBC Private Wealth, заявил: “Я не думаю, что снижение ставки в январе будет рассматриваться; сейчас это совершенно исключено. Я ожидаю, что ФРС все же снизит ставки, но это произойдет после первого квартала.”

Morgan Stanley, Barclays и Citi также перенесли ожидания снижения ставок ФРС на более поздний срок в 2026 году.

Экономисты Morgan Stanley теперь ожидают снижения ставок в июне и сентябре (ранее — январь и апрель), Barclays обновил прогноз до июня и декабря (ранее — март и июнь), а Citi отказался от ожидания снижения в январе, теперь ожидает снижение на 25 базисных пунктов в марте, июле и сентябре.

Важные данные: на сцену выходит CPI — сигнал к атаке для покупателей доллара?

Вторник, 21:30 — годовой CPI США за декабрь (без сезонной корректировки), месячный CPI с сезонной корректировкой, месячный базовый CPI с сезонной корректировкой, годовой базовый CPI без сезонной корректировки;

Среда, 01:00 — публикация ежемесячного краткосрочного энергетического прогноза EIA;

Среда — публикация ежемесячного отчета ОПЕК по рынку нефти (конкретное время не определено, обычно с 18:00 до 21:00 по пекинскому времени);

Среда, 21:30 — месячные данные по розничным продажам в США за ноябрь, годовые/месячные данные по индексу цен производителей (PPI) за ноябрь, текущий счет за третий квартал;

Четверг, 15:00 — трехмесячный темп роста ВВП Великобритании за ноябрь, месячные показатели промышленного производства, торговый баланс по товарам с сезонной корректировкой;

Четверг, 18:00 — скорректированный торговый баланс и месячный показатель промышленного производства еврозоны за ноябрь;

Четверг, 21:30 — количество первичных обращений за пособием по безработице в США за неделю, закончившуюся 10 января, индексы деловой активности ФРБ Нью-Йорка/ФРБ Филадельфии за январь, месячный индекс импортных цен за ноябрь;

Ключевым событием следующей недели, безусловно, станет публикация отчёта по CPI США за декабрь. Ожидается, что он продемонстрирует сохранение высокой инфляции и поддержит паузу в действиях ФРС.

Аналитик Eren Sengezer считает, что данные по декабрьскому CPI вряд ли окажут существенное влияние на январское решение ФРС, однако значительное отклонение (особенно по базовому месячному показателю) может вызвать рыночную реакцию. Если месячный показатель составит 0,3% или выше, это может вновь усилить опасения по поводу устойчивой инфляции и краткосрочно поддержать доллар. Если же показатель окажется ниже 0,2%, это может оказать противоположное влияние и подтолкнуть международное спот-золото к росту.

Оценка Atlanta GDP Now указывает на то, что США могут вновь показать сильные данные по росту ВВП за квартал, что усиливает дискуссии о необходимости дальнейшего смягчения политики в текущих условиях.

Быки по доллару продолжают наступление: на этой неделе индекс преодолел линию восходящего треугольника, сформированного вокруг минимумов перед и после рождественских праздников. В пятницу индекс доллара также успешно преодолел 200-дневную скользящую среднюю в районе 98,85, что может предвещать его дальнейший рост в краткосрочной перспективе и открыть путь к повторному тесту пика ноября 2025 года на отметке 100,39. После пробоя индекс может попытаться достичь верхней границы мая 2025 года — 101,97.

С другой стороны, если медведи усилят давление, индекс доллара может вернуться к минимуму конца 2025 года на отметке 96,21. Пробой этого уровня может привести к тесту минимума февраля 2022 года на 95,13, а затем — дна 2022 года на 94,62.

Важные события: геополитические угрозы и ребалансировка товарных индексов — шанс для золота и серебра или ловушка?

Инвесторы будут пристально следить за геополитическими заголовками на следующей неделе.

Госсекретарь США Рубио планирует встретиться с чиновниками Дании и Гренландии. В интервью New York Times Трамп вновь подтвердил намерение получить контроль над Гренландией: “Право собственности крайне важно”, — заявил Трамп изданию. Предсказать дальнейшее развитие событий сложно, однако если напряжённость между США и ЕС усилится, инвесторы могут обратиться к защитным активам. В этом случае международное спот-золото может получить дополнительный импульс к росту.

Кроме того, волнение, вызванное антиправительственными протестами по всей территории Ирана (включая Тегеран), также может повлиять на рыночные настроения в ближайшей перспективе. Трамп заявил, что если власти Ирана применят смертельную силу против протестующих, США могут предпринять военные действия против Ирана. В ответ министр иностранных дел Ирана Арагчи отметил: “США и Израиль уже испытывали нападения на Иран — их стратегия потерпела полное поражение. Если они повторят ошибку, их ждёт тот же исход”. Он добавил, что Иран не хочет войны, но готов к ней. Если конфликт вокруг Ирана обострится и США активно вмешаются, международное спот-золото продолжит получать поддержку за счёт притока средств в защитные активы.

Последний еженедельный опрос Kitco News по золоту показал, что Уолл-стрит практически единогласно ожидает рост цен на золото в краткосрочной перспективе, а розничные инвесторы также преимущественно настроены на рост.

Старший рыночный аналитик Barchart.com Дарин Ньюсом отметил: “Согласно первому закону Ньютона, примененному к рынку: тренд будет сохраняться до появления внешней силы. Я не вижу изменений во внешних факторах, прежде всего, интерес к покупкам со стороны инвесторов и центральных банков”.

Президент и операционный директор Asset Strategies International Рич Чекан заявил: “Календарь сменился с 2025 на 2026 год... но фундаментальные условия на рынке не изменились. Центробанки продолжают покупать. Напряженность вокруг Украины, Газы и Венесуэлы сохраняется. Фиатные валюты по-прежнему управляются безответственными политиками. Доллар остается слабым. Процентные ставки низкие. Инвесторы ищут в золоте безопасную гавань”.

Старший рыночный стратег Forex.com Джеймс Стэнли отметил: “Я считаю, что уровень 4500 долларов может быть препятствием для быков, но пока они поддерживают коррекции, я не вижу доказательств завершения текущего роста. Я придерживаюсь мнения, что тренд сохранится, пока не появятся признаки обратного”.

Директор по валютной стратегии Forexlive.com Адам Баттон заявил: “Крушение международных законов и норм, которое мы наблюдаем в начале 2026 года, окажет глубокое влияние на доллар и золото... В новом году мы видим аресты иностранных президентов США, разговоры о захвате Кубы, Ирана и других, обсуждения бомбардировок Мексики и использования венесуэльских нефтяных средств по своему усмотрению”.

Баттон отметил, что хотя каждая тема сама по себе важна, Гренландия — самая ключевая. “У Дании примерно 90 миллиардов долларов валютных резервов, их структура не раскрывается, но можно с уверенностью предположить, что половина — в долларах. Если вы Дания или Датский центробанк, захотите ли вы держать долларовые резервы на случай конфликта вокруг Гренландии? Даже на переговорах вы не захотите рисковать тем, что США пригрозят конфисковать ваши резервы. Трамп любит такие крайние позиции, а (администрация Байдена) уже конфисковала резервы России. Думаю, Трамп с начала этого года снова показывает, что готов нарушать международные нормы и законы. Правительство прямо заявляет о грабежах союзников на международной арене”.

В такой ситуации под угрозой оказывается весь мировой порядок, а доллар — в его центре. “Доллару некуда идти, кроме как в страны с пониженным статусом в международной системе”, — считает он.

Баттон также полагает, что решение Верховного суда по полномочиям Трампа в отношении тарифов станет важным моментом для рынка золота. На этой неделе суд отложил решение по тарифам. “Настоящий вопрос — стал ли Верховный суд частью исполнительной власти? Остался ли он независимым, трезвым конституционным институтом? Ответ на этот вопрос может вызвать колебания цены золота на 500 долларов.”

Аналитики CPM Group после закрытия торгов в четверг выпустили рекомендацию продавать золото с первоначальной целью 4385 долларов за унцию, стоп-лосс — 4525 долларов, временной диапазон — с 9 по 20 января 2026 года. Аналитики добавляют: “В долгосрочной перспективе к концу января и остальной части первого квартала цены с большей вероятностью будут расти, поскольку политические и экономические риски остаются нерешенными, однако вначале возможно краткосрочное снижение”.

Старший аналитик Kitco Джим Вайкофф отмечает: “С технической точки зрения, следующая задача быков по февральским фьючерсам на золото — закрепиться выше исторического максимума 4584 доллара за унцию. Ближайшая цель медведей — продавить цену ниже сильной технической поддержки 4284,30 доллара. Первое сопротивление — 4500 долларов, далее — максимум недели 4512,40. Первая поддержка — 4415, затем 4400.”

На следующей неделе золото и серебро столкнутся ещё с одним ежегодным фактором: годовая ребалансировка основных товарных индексов, таких как S&P GSCI и Bloomberg Commodity Index, может вызвать значительные продажи фьючерсов на золото и серебро.

По мнению Saxo Bank, в последние месяцы информация о связанных с ребалансировкой продажах уже была учтена рынком. Это снизило риск хаотичных движений и увеличило вероятность того, что большая часть корректировки уже заложена в цену. Поэтому поведение рынка во время окна ребалансировки может дать больше информации, чем сами потоки средств. Если золото и серебро смогут устоять или даже отскочить на фоне механических продаж, это будет говорить о сильном скрытом спросе и укажет, что недавний рост обусловлен не только моментумом и FOMO. Если же рынок не сможет усвоить эти потоки, позиции станут более уязвимыми, а риск глубокой (но всё же технической) коррекции возрастёт. Ключевые сигналы для наблюдения — изменение открытого интереса, внутридневная ликвидность и то, концентрируется ли слабость цены в предсказуемые периоды исполнения или распространяется на более широкий диапазон торговых сессий.

В целом, ежегодная ребалансировка товарных индексов — это краткосрочная, но мощная техническая сила, особенно после необычного 2025 года. Для золота и серебра это скорее механический тест, а не фундаментальная оценка. Несмотря на рост волатильности в ближайшее время, любые слабости, вызванные ребалансировкой, стоит воспринимать как технические. После завершения этого процесса внимание вновь сосредоточится на структурных факторах, которые способствовали росту цен в прошлом году. Поэтому то, как золото и серебро пройдут через окно ребалансировки, может дать ценные сигналы о прочности спроса.

Финансовая отчетность компаний: старт сезона отчетности на рынке США, нерешённый вопрос Верховного суда по тарифам — сможет ли S&P пробить отметку 7000?

В США начинается сезон отчетности за 4 квартал: первыми свои результаты представят банки Morgan Stanley (JPM.N), Citigroup (C.N), Bank of America (BAC.N), а также Delta Air Lines (DAL.N).

В пятницу, несмотря на то что фьючерсы на федеральные фонды отражают низкую вероятность снижения ставок до второй половины года, рынок акций продолжил рост. Всё больше циклических секторов выходят на новые максимумы, тогда как сектор информационных технологий испытывает трудности. Инвесторы надеются, что ускорение экономики США принесет им широкие выгоды и рост прибыли. Это один из популярных мотивов в прогнозах ведущих банков и инвестиционных компаний Уолл-стрит на 2026 год.

Старший экономист Interactive Brokers Хосе Торрес отмечает: “Искусственный интеллект начинает утомлять, и Уолл-стрит ищет другие секторы, которые могут поддержать рост акций — когда экономика ускоряется и ставки снижаются, это отличная возможность для тех секторов, которые в прошлом были недостаточно задействованы по сравнению с технологиями”.

Согласно данным FactSet, аналитики Уолл-стрит уже ожидают сильного роста прибыли — не только среди компаний с большой капитализацией, но и среди малых компаний. Это должно способствовать дальнейшему росту акций разных размеров.

После мощного старта торгов 2026 года индекс S&P 500 приближается к отметке 7000, а индекс Dow Jones — к 50 000.

Макро- и мультиассет-стратег State Street Bank Кайла Сидер отмечает: “Пятничные данные по занятости больше говорят о балансе на рынке труда, чем о его слабости. Это достаточно сильные цифры, чтобы говорить о хорошем состоянии экономики, но не настолько сильные, чтобы заставить рынки радикально менять ожидания по денежно-кредитной политике — это хорошо для рынка акций”.

В то же время Верховный суд на этой неделе не вынес ожидаемого решения о легитимности тарифов, введённых Трампом. Решение по тарифам остаётся одной из главных интриг для рынка акций и облигаций США, и суд может огласить дополнительные мнения в ближайшие две недели. Отмена тарифов может повысить маржу и облегчить бремя для потребителей, что поддержит рынок акций. Вместе с тем гособлигации США могут оказаться под давлением, поскольку потенциальные стимулы усложнят траекторию снижения ставок ФРС и могут усугубить бюджетный дефицит страны.

График выходных:

В понедельник (12 января) в Японии отмечается День совершеннолетия, торговля фьючерсами на казначейские облигации США на CME начнётся с 15:00 по пекинскому времени; Токийская фондовая биржа не работает.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

JCT (Janction) колебался на 51,3% за 24 часа: всплеск объема торгов и кредитное плечо способствуют восстановлению