Merck (NYSE:MRK) сообщает �о более высоких, чем ожидалось, продажах за четвертый квартал 2025 года

Merck превысила прогнозы по выручке за IV квартал 2025 года

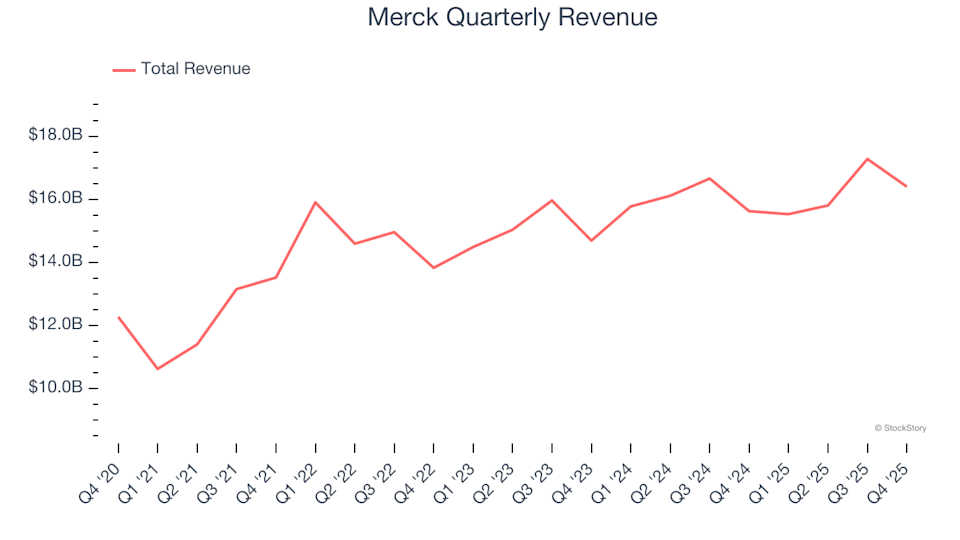

Merck (NYSE:MRK), один из крупнейших игроков на мировом фармацевтическом рынке, превзошла прогнозы аналитиков по выручке за четвертый квартал 2025 года, зафиксировав продажи в размере 16,4 миллиарда долларов — это на 5% больше по сравнению с прошлым годом. Однако прогнозируемая годовая выручка компании составила 66,25 миллиарда долларов, что примерно на 2% ниже ожиданий Уолл-стрит. Скорректированная прибыль на акцию достигла 2,04 доллара, что на 1,5% выше консенсус-оценок.

Стоит ли рассматривать инвестиции в Merck?

Основные моменты деятельности Merck за IV квартал 2025 года

- Выручка: 16,4 миллиарда долларов, превысила ожидания на 1,8% и выросла на 5% по сравнению с прошлым годом

- Скорректированная прибыль на акцию: 2,04 доллара, на 1,5% выше прогнозов аналитиков

- Прогноз по скорректированной прибыли на акцию на 2026 год: Средний прогноз — 5,08 доллара, что на 9,8% ниже ожиданий аналитиков

- Операционная маржа: 20,9%, снижение по сравнению с 27,5% за аналогичный период прошлого года

- Выручка в постоянной валюте: Рост на 4% по сравнению с прошлым годом (против 9% роста в прошлом году за аналогичный квартал)

- Рыночная капитализация: 281,4 миллиарда долларов

«В течение 2025 года мы добились значительного прогресса в развитии инновационной науки, чтобы предоставить пациентам по всему миру жизненно важные лекарства и вакцины», — прокомментировал Роберт М. Дэвис, председатель совета директоров и генеральный директор Merck.

О компании Merck

Основанная в 1891 году, Merck (NYSE:MRK) известна своим обширным портфелем, в который входит блокбастер-терапия от рака Keytruda. Компания разрабатывает и реализует рецептурные препараты, вакцины и продукты для здоровья животных, обслуживая такие терапевтические области, как онкология, инфекционные заболевания и сердечно-сосудистое здоровье.

Анализ тенденций выручки

Стабильный долгосрочный рост часто свидетельствует о силе компании. За последние пять лет Merck достигла достойного среднегодового темпа роста выручки в 7,8%, немного опередив средний показатель сектора здравоохранения и отражая высокий спрос на свою продукцию.

Хотя долгосрочный рост имеет большое значение, важно учитывать и текущие тенденции. За последние два года среднегодовой рост выручки Merck замедлился до 3,9%, что ниже пятилетнего среднего показателя и указывает на снижение спроса.

Если рассматривать выручку в постоянной валюте — то есть исключая влияние колебаний курсов валют — продажи Merck за последние два года росли в среднем на 5,6% в годовом выражении. Это опережает рост отчетной выручки, что свидетельствует о негативном влиянии неблагоприятных валютных курсов на результаты.

В последнем квартале Merck зафиксировала рост выручки на 5% по сравнению с аналогичным периодом прошлого года, превысив ожидания аналитиков на 1,8%.

Перспективы на будущее

Аналитики прогнозируют, что выручка Merck вырастет на 3,3% в следующем году, что соответствует темпам роста за последние два года. Такой скромный прогноз указывает на то, что новые продукты и услуги в ближайшем будущем, возможно, не окажут значительного влияния на темпы роста, хотя компания остается финансово стабильной по другим параметрам.

Рентабельность и маржа

За последние пять лет Merck демонстрировала высокую эффективность, поддерживая среднюю операционную маржу на уровне 24,7%, что делает ее одной из самых прибыльных компаний в секторе здравоохранения. За этот период операционная маржа увеличилась на 6,2 процентных пункта, в основном благодаря росту продаж и операционному рычагу. Примечательно, что за последние два года маржа выросла на 28,1 процентного пункта, что подчеркивает недавний импульс.

Однако в последнем квартале операционная маржа Merck снизилась до 20,9%, что на 6,6 процентных пункта ниже по сравнению с прошлым годом, свидетельствуя о том, что расходы росли быстрее, чем выручка.

Анализ прибыли на акцию (EPS)

Отслеживание динамики EPS позволяет понять, приводит ли рост компании к увеличению прибыльности. За последние пять лет EPS Merck росла с совокупным среднегодовым темпом 9,9%, что опережает рост выручки и указывает на улучшение прибыльности на акцию.

Если взглянуть глубже, операционная маржа Merck увеличилась на 6,2 процентных пункта за пять лет, а количество акций уменьшилось на 1,7%. Эти факторы способствовали росту EPS, который опережает прирост выручки, принося акционерам выгоду как за счет улучшения маржи, так и обратного выкупа акций.

В четвертом квартале Merck отчиталась о скорректированной прибыли на акцию в размере 2,04 доллара, что выше показателя в 1,72 доллара годом ранее и на 1,5% выше ожиданий аналитиков. Однако Уолл-стрит ожидает, что годовая прибыль на акцию снизится на 40,6% до 8,97 доллара в течение следующих 12 месяцев.

Итоги IV квартала Merck

Последний квартал Merck отметился превышением прогнозов по выручке и немного лучшими, чем ожидалось, продажами в постоянной валюте. Однако прогнозы по годовой прибыли на акцию и выручке оказались ниже ожиданий аналитиков, и акции компании упали на 2% до 111,05 доллара после объявления результатов.

Хотя результаты за этот квартал оказались не столь впечатляющими, один отчет о прибылях и убытках не определяет долгосрочные перспективы Merck. Оценка общего качества и стоимости компании является ключом к пониманию, стоит ли покупать ее акции.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Тактическое повышение цен Porsche защищает маржу на фоне тарифного давления, парализующего стратегию Volkswagen

Популярное

ДалееJELLYJELLY (JELLYJELLY) 24-часовая амплитуда 85,6%: объем торгов вырос на 285% при одновременном давлении продаж на блокчейне

FLOW (FLOW) колебался на 52,4% за 24 часа: цена выросла более чем на 50% с минимального значения $0,0416 до максимального $0,0634, восстановление было вызвано ослаблением опасений по поводу делистинга на корейских биржах.