Fluence Energy (NASDAQ:FLNC) не достигла прогнозов по выручке за 4 квартал 2025 года, акции упали на 11,5%

Обзор финансовых результатов Fluence Energy за IV квартал 2025 года

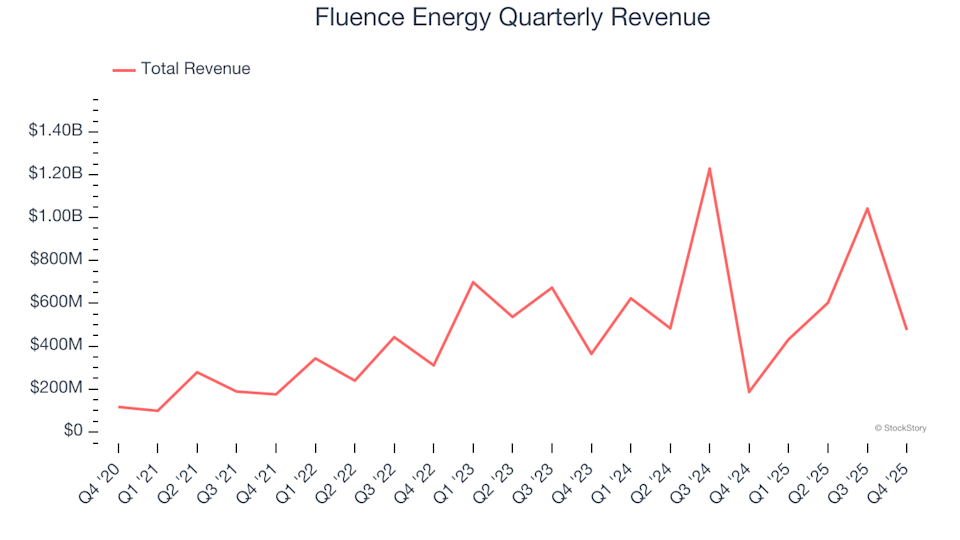

Fluence Energy (NASDAQ: FLNC), ведущий поставщик решений для хранения электроэнергии и программного обеспечения, отчиталась о выручке за четвертый квартал в размере 475,2 миллиона долларов, что на 154% больше по сравнению с предыдущим годом. Однако этот показатель оказался ниже прогнозов Уолл-стрит. Прогноз компании по годовому доходу составляет 3,4 миллиарда долларов, что на 1,3% выше ожиданий аналитиков. Что касается прибыли, Fluence зафиксировала чистый убыток по GAAP в размере 0,34 доллара на акцию, что значительно хуже консенсус-оценок.

Стоит ли инвестировать в Fluence Energy?

Задумываетесь, подходящее ли сейчас время рассмотреть Fluence Energy для вашего портфеля?

Основные моменты результатов Fluence Energy за IV квартал 2025 года

- Выручка: 475,2 миллиона долларов, что ниже ожиданий аналитиков (484,3 миллиона долларов), но на 154% больше, чем годом ранее

- GAAP EPS: -0,34 доллара против ожидаемых -0,21 доллара

- Скорректированный EBITDA: -52,06 миллиона долларов, что отражает отрицательную маржу в 11% и снижение на 4,8% по сравнению с прошлым годом

- Прогноз по выручке на год: Поддерживается на уровне 3,4 миллиарда долларов (среднее значение)

- Прогноз по годовому EBITDA: 50 миллионов долларов (среднее значение), немного ниже консенсуса аналитиков в 51,5 миллиона долларов

- Скорректированная маржа EBITDA: -11%, что лучше показателя -26,6% за аналогичный квартал прошлого года

- Свободный денежный поток: -236,1 миллиона долларов по сравнению с -216,4 миллиона долларов год назад

- Портфель заказов: 5,5 миллиарда долларов на конец квартала, что на 7,8% больше, чем годом ранее

- Рыночная капитализация: 4,26 миллиарда долларов

Президент и генеральный директор Джулиан Небреда прокомментировал: «Глобальный рост спроса на хранение энергии — обусловленный расширением дата-центров, нуждами коммунальных служб и промышленности — отражается в нашем портфеле заказов, который увеличился примерно на 30% и достиг 30 миллиардов долларов с сентября 2025 года».

О компании Fluence Energy

Fluence Energy (NASDAQ: FLNC) находится на передовой интеграции технологии литий-ионных аккумуляторов в масштабные энергосистемы, обеспечивая эффективное хранение возобновляемой энергии.

Анализ тенденций выручки

Оценка долгосрочной динамики продаж компании помогает понять её общее качество. Хотя краткосрочный рост возможен для любого бизнеса, устойчивый рост — отличительный признак лидеров отрасли. За последние пять лет Fluence Energy добилась впечатляющего совокупного годового темпа роста выручки в 33,8%, опережая средний показатель промышленных компаний и свидетельствуя о высоком спросе на её решения.

Хотя долгосрочный рост имеет решающее значение, важно учитывать, что пятилетние тенденции могут упускать из виду отраслевые циклы или недавние катализаторы. За последние два года среднегодовой рост выручки Fluence Energy замедлился до 6%, что значительно ниже пятилетнего среднего значения.

В этом квартале компания показала впечатляющий годовой рост выручки на 154%, однако не смогла оправдать высокие ожидания аналитиков.

Взгляд в будущее

Аналитики прогнозируют, что выручка Fluence Energy вырастет на 37,1% в следующем году, что свидетельствует об оптимизме в отношении улучшения показателей благодаря новым продуктам и услугам.

Для инвесторов, интересующихся быстрорастущим корпоративным программным обеспечением, ландшафт меняется по мере того, как компании внедряют генеративный искусственный интеллект.

Рентабельность: операционная маржа

Операционная маржа показывает, какую долю прибыли компания сохраняет от выручки после покрытия основных расходов. Это полезный показатель для сравнения компаний независимо от их долговой нагрузки или налоговой ситуации.

За последние пять лет Fluence Energy в среднем демонстрировала отрицательную операционную маржу в 6,7%, что говорит о высоких издержках. Хотя убыточные промышленные компании требуют осторожности, Fluence смогла улучшить операционную маржу на 32,2 процентных пункта за этот период, благодаря росту выручки. Однако компании еще предстоит многое сделать для достижения устойчивой прибыльности.

В четвертом квартале операционная маржа Fluence Energy составила минус 14,8%.

Анализ прибыли на акцию (EPS)

Отслеживание EPS во времени показывает, приводит ли рост компании к прибыльности. За последние пять лет показатель EPS Fluence Energy снижался в среднем на 4,6% ежегодно, что свидетельствует о нарастающих убытках. Постоянное снижение EPS может указывать на внутренние проблемы и повышает риск значительного падения цены акций при ухудшении ситуации.

Краткосрочный анализ показывает аналогичную динамику: EPS снижался на 5,1% ежегодно за последние два года. В IV квартале компания зафиксировала EPS на уровне -0,34 доллара, против -0,23 доллара годом ранее, что не оправдало прогнозов аналитиков. В будущем Уолл-стрит ожидает, что Fluence Energy сократит убытки, прогнозируя улучшение годового EPS с -0,38 до -0,08 доллара.

Итоги: основные выводы по IV кварталу для Fluence Energy

В последнем квартале Fluence Energy дала прогноз по выручке, который немного превысил ожидания, однако EBITDA и EPS оказались ниже целевых значений аналитиков. Реакция рынка была негативной: после публикации отчета акции упали на 11,5% и составили 25,68 доллара.

Хотя результаты этого квартала оказались слабыми, один отчет не определяет долгосрочные перспективы компании. При оценке инвестиционной привлекательности важно учитывать более широкие фундаментальные показатели и оценку, а не только недавние результаты.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Неделя на Galacne: колеблющиеся цены на нефть, растущее доверие к AI и шаг Трампа к протекционизму