EnerSys (NYSE:ENS) отчиталась о доходах за 4 квартал 2025 года ниже прогнозов, акции падают

Обзор финансовых результатов EnerSys за IV квартал 2025 года

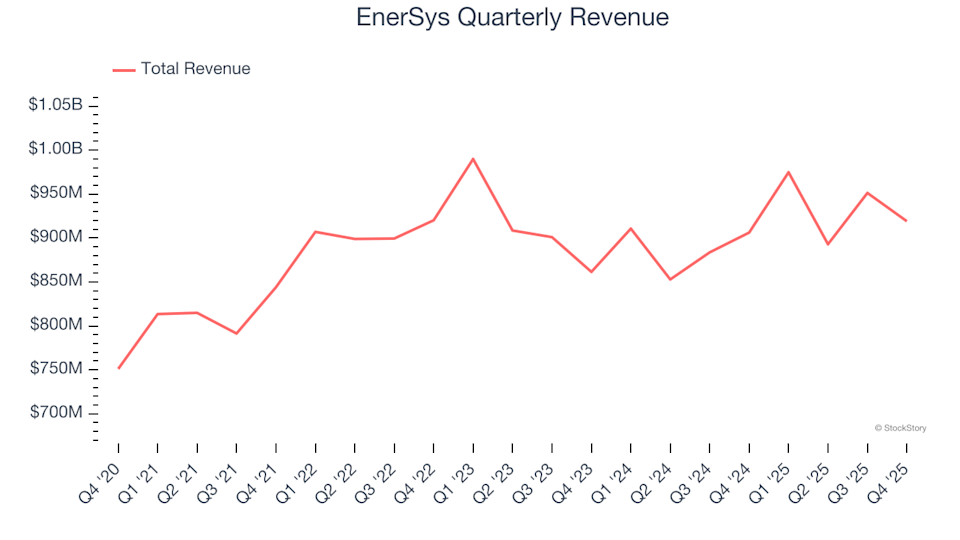

EnerSys (NYSE:ENS), ведущий производитель аккумуляторов, сообщил о выручке за четвертый квартал 2025 календарного года в размере 919,1 млн долларов, что отражает скромный рост на 1,4% по сравнению с предыдущим годом и не дотягивает до прогнозов Уолл-стрит. Ожидается, что в следующем квартале компания получит выручку примерно в 980 млн долларов, что практически совпадает с прогнозами аналитиков. Скорректированная прибыль на акцию (EPS) составила 2,77 доллара, превысив консенсус-прогноз на 1,8%.

Интересно, стоит ли сейчас инвестировать в EnerSys?

Основные моменты IV квартала 2025 года для EnerSys

- Общая выручка: 919,1 млн долларов, ниже ожиданий аналитиков в 932 млн долларов (рост на 1,4% год к году, на 1,4% ниже прогноза)

- Скорректированная EPS: 2,77 доллара, превысила консенсус аналитиков в 2,72 доллара (на 1,8% выше ожиданий)

- Скорректированный EBITDA: 159,7 млн долларов, лучше оценки в 147,2 млн долларов (маржа 17,4%, превышение на 8,5%)

- Прогноз выручки на I квартал 2026 года: 980 млн долларов в середине диапазона, примерно соответствует прогнозам аналитиков

- Прогноз скорректированной EPS на I квартал 2026 года: 3 доллара в середине диапазона, выше оценки аналитиков в 2,92 доллара

- Операционная маржа: 13,5%, против 15,7% в соответствующем квартале прошлого года

- Свободный денежный поток: -13,12 млн долларов, по сравнению с 56,79 млн долларов год назад

- Объемы продаж: Снижение на 4% год к году (для сравнения, снижение на 2% за тот же период прошлого года)

- Рыночная капитализация: 7,01 млрд долларов

«В третьем квартале мы достигли высоких показателей прибыли, скорректированный разводнённый EPS ex 45X составил 1,84 доллара, что на 50% больше», — прокомментировал Шон О’Коннелл, президент и генеральный директор EnerSys.

О компании EnerSys

EnerSys (NYSE:ENS) производит широкий спектр аккумуляторов, обеспечивая энергией всё — от промышленного оборудования до крупногабаритной горнодобывающей техники, обслуживая различные отрасли по всему миру.

Динамика выручки

Оценка долгосрочной траектории выручки компании позволяет получить ценное представление о её общей силе. Любая компания может показать впечатляющие результаты за один или два квартала, но устойчивый рост — истинный показатель качества. За последние пять лет среднегодовой темп роста выручки EnerSys составил 4,9%, что ниже среднего по отрасли и создает сложный фон для дальнейшего анализа.

Хотя мы уделяем приоритетное внимание долгосрочному росту, важно понимать, что пятилетний срез может игнорировать отраслевые циклы или влияние новых контрактов и запусков продуктов. В последние годы спрос на продукцию EnerSys снизился: годовой темп роста выручки за последние два года составил всего 1% — ниже, чем пятилетний средний показатель.

Анализ объёмов продаж дает дополнительный контекст. За последние два года среднегодовое снижение количества проданных единиц составило 1,1%. Поскольку это снижение меньше темпа роста выручки, можно сделать вывод, что рост цен помог компенсировать падение объёмов.

Последние результаты и перспективы

В последнем квартале выручка EnerSys увеличилась на 1,4% год к году и составила 919,1 млн долларов, не оправдав ожиданий аналитиков. Руководство компании прогнозирует стабильные продажи на следующий квартал. В более долгосрочной перспективе аналитики ожидают роста выручки на 1,9% в следующем году, что соответствует тенденции последних двух лет и указывает на то, что новые продукты пока не стали значимым драйвером увеличения выручки.

Рентабельность и маржа

Операционная маржа — ключевой показатель прибыльности, отражающий, сколько прибыли остается после учета затрат на производство, продажи и постоянные инновации. За последние пять лет средняя операционная маржа EnerSys составляла 9,3%, что выше среднего по отрасли. За этот период операционная маржа компании выросла на 5,1 процентных пункта благодаря операционному рычагу от роста продаж.

В IV квартале операционная маржа составила 13,5%, что на 2,2 процентных пункта ниже, чем годом ранее. Более резкое снижение валовой маржи по сравнению с операционной свидетельствует о том, что недавние неэффективности связаны скорее с ростом производственных расходов, чем с увеличением затрат на маркетинг, НИОКР или административные расходы.

Анализ прибыли на акцию (EPS)

Отслеживание долгосрочного роста EPS помогает понять, приводит ли расширение компании к увеличению прибыльности для акционеров. EPS EnerSys рос впечатляющими темпами — среднегодовой темп прироста за последние пять лет составил 19,3%, обгоняя темпы роста выручки и свидетельствуя о росте прибыльности на акцию.

Дальнейший анализ показывает, что несмотря на снижение операционной маржи в этом квартале, EnerSys за пять лет увеличила этот показатель на 5,1 процентных пункта и сократила количество акций на 13%. Эти факторы способствовали заметному росту EPS относительно выручки.

Если рассматривать более свежие тенденции, среднегодовой рост EPS EnerSys за два года составил 13,1% — немного ниже пятилетнего показателя, но всё ещё солидно. В IV квартале скорректированный EPS составил 2,77 доллара против 3,12 доллара годом ранее, но всё же на 1,8% превысил ожидания аналитиков. Уолл-стрит прогнозирует, что в течение следующих 12 месяцев полная EPS составит 10,38 доллара, что отражает рост на 9,5%.

Резюме и инвестиционные соображения

EnerSys в этом квартале превзошла ожидания аналитиков по EBITDA и предоставила прогноз EPS выше оценок Уолл-стрит на следующий квартал. Однако объёмы продаж и выручка оказались ниже прогнозов, что делает квартал в целом относительно слабым. После публикации отчёта акции упали на 8,5% до 169,25 доллара.

Хотя этот квартал был не самым сильным для EnerSys, инвесторы могут задуматься, является ли текущее снижение хорошей возможностью для покупки. Важно внимательно оценить стоимость компании, её бизнес-фундамент и недавние результаты, прежде чем принимать решение.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

JCT (Janction) колебался на 51,3% за 24 часа: всплеск объема торгов и кредитное плечо способствуют восстановлению

Доллар США растет выше 99,00 на фоне конфликта на Ближнем Востоке