История расширения маржи RL: является ли спрос по полной цене ключевым фактором?

Ralph Lauren Corporation’s RL недавнее расширение маржи подчеркивает, как повышение статуса бренда и дисциплинированное исполнение приводят к ощутимым финансовым результатам. В третьем квартале 2026 финансового года компания показала выдающиеся результаты, превзойдя ожидания как по выручке, так и по прибыльности, несмотря на сложную макроэкономическую ситуацию, отмеченную тарифами и ростом издержек. Ключевым фактором этого успеха стало решительное смещение фокуса в сторону продаж более высокого качества, поскольку спрос по полной цене укрепился во всех регионах, каналах и товарных категориях. Вместо того чтобы гнаться за объемами с помощью акций, Ralph Lauren сделал ставку на ценность своего лайфстайл-бренда, усиливая ценовую политику и улучшая общий ассортимент бизнеса.

Результаты по марже за квартал явно отражают эффективность этой стратегии. В постоянной валюте скорректированная валовая маржа увеличилась на 140 базисных пунктов (б.п.) до 69,8%, а скорректированная операционная маржа выросла на 200 б.п. до 20,7%. Руководство объяснило это в первую очередь успешными продажами по полной цене, снижением объема скидок и благоприятной структурой каналов и ассортимента, что более чем компенсировало рост тарифов в США и затрат на рабочую силу. Примечательно, что средняя розничная цена за единицу (AUR) выросла на 18% по сравнению с прошлым годом, значительно превзойдя первоначальные ожидания и став одним из ключевых факторов роста валовой маржи.

Спрос по полной цене был широким и стабильным в различных регионах. Лидером стала Азия, где высокий потребительский интерес в Китае и Японии поддерживал более высокие реализованные цены и меньшее количество промоакций. В Северной Америке и Европе Ralph Lauren целенаправленно сокращал скидки, даже несмотря на конкурентную промо-активность, не жертвуя ростом сопоставимых продаж. Такая дисциплина позволила компании повысить «качество продаж» — тема, регулярно упоминаемая руководством, подчеркивая, что рост маржи обусловлен структурной силой бренда, а не временными выгодами от издержек.

В перспективе устойчивость этой истории о марже зависит от того, удастся ли сохранить динамику продаж по полной цене на фоне сохраняющихся тарифных рисков и нестабильной потребительской среды. Руководство сохраняет уверенность, отмечая высокую узнаваемость бренда, активный приток новых клиентов и стратегии ценообразования и промоушена, основанные на анализе данных. Хотя в четвертом квартале 2026 финансового года ожидается краткосрочное давление на маржу из-за тарифов и сроков проведения маркетинговых мероприятий, результаты третьего квартала Ralph Lauren свидетельствуют о том, что спрос по полной цене — это не просто циклическое преимущество, а ключевой драйвер долгосрочной прибыльности в рамках стратегии “Next Great Chapter: Drive”.

Динамика цены RL, оценка и прогнозы

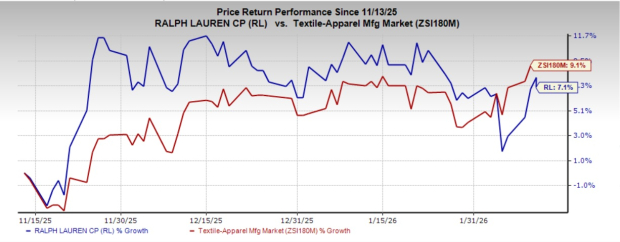

Акции Ralph Lauren выросли на 7,1% за последние три месяца по сравнению с ростом отрасли на 9,1%.

Источник изображения: Zacks Investment Research

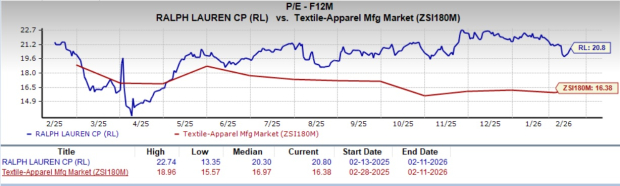

С точки зрения оценки, RL торгуется по форвардному коэффициенту цена/прибыль 20,80X по сравнению со средним отраслевым показателем 16,38X.

Источник изображения: Zacks Investment Research

Консенсус-прогноз Zacks для прибыли на акцию (EPS) RL за 2026 и 2027 финансовые годы предполагает годовой рост на 30,5% и 9,9% соответственно. Прогноз по EPS компании на 2026 и 2027 финансовые годы был повышен за последние 30 дней.

Источник изображения: Zacks Investment Research

В настоящее время Ralph Lauren имеет рейтинг Zacks #2 (Покупать).

Другие ключевые фавориты в сегменте потребительских товаров

Columbia Sportswear Company COLM, занимающаяся маркетингом и дистрибуцией одежды, обуви, аксессуаров и снаряжения для активного образа жизни и отдыха, на данный момент имеет рейтинг Zacks 1 (Сильная покупка). Консенсус-прогноз Zacks по объему продаж COLM за текущий финансовый год предполагает рост на 2,1% по сравнению с прошлогодним показателем. COLM в среднем превысила прогноз по прибыли за четыре последних квартала на 25,2%.

Vince Holding Corp. VNCE предоставляет люксовую одежду и аксессуары в США и на международном уровне. В настоящее время компания имеет рейтинг Zacks 1.

Консенсус-прогноз Zacks по объему продаж и прибыли VNCE за текущий финансовый год предполагает рост на 2,1% и 26,3% соответственно по сравнению с прошлогодними показателями. В среднем VNCE превзошла прогноз по прибыли за четыре последних квартала на 229,6%.

Revolve Group, Inc. RVLV, занимающаяся маркетингом и продажей дизайнерской одежды, обуви и аксессуаров, в настоящее время имеет рейтинг Zacks #2.

RVLV в среднем превзошла прогноз по прибыли за четыре последних квартала на 61,7%. Консенсус-прогноз Zacks по EPS RVLV за текущий финансовый год предполагает рост на 8,7% по сравнению с прошлым годом.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться