Стоит ли покупать, продавать или держать акции SSRM перед публикацией отчета о прибыли за четвертый квартал?

SSR Mining Inc. SSRM опубликует финансовые результаты за четвертый квартал 2025 года 17 февраля после закрытия рынка. Ожидается, что SSRM покажет существенный годовой рост прибыли в этом квартале.

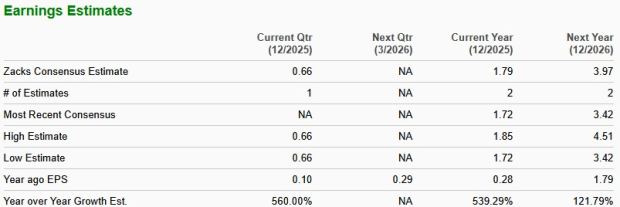

Консенсус-прогноз Zacks по прибыли SSR Mining за квартал составляет 66 центов на акцию, что указывает на значительный рост на 560% по сравнению с прибылью в 10 центов, зафиксированной в четвертом квартале 2024 года. За последние 60 дней этот прогноз увеличился на 10%.

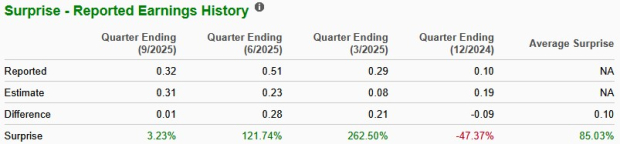

История сюрпризов по прибыли SSR Mining

SSR Mining превзошла консенсус-прогнозы Zacks по прибыли в трех из четырех последних кварталов, но один раз не достигла их; среднее значение сюрприза составило 85%. Тренд представлен на графике ниже.

Что модель Zacks показывает для акций SSRM

Наша проверенная модель не прогнозирует превышения ожиданий по прибыли для SSR Mining на этот раз. Это связано с тем, что акция не обладает необходимым сочетанием положительного значения Earnings ESP и рейтинга Zacks #1 (Strong Buy), 2 (Buy) или 3 (Hold), что увеличивает вероятность сюрприза по прибыли. В данном случае этого нет.

Earnings ESP: Для SSRM значение Earnings ESP составляет 0,00%. Вы можете выявлять лучшие акции до публикации отчетности с помощью нашего фильтра Earnings ESP.

Рейтинг Zacks: В настоящее время компания имеет рейтинг Zacks 3.

Вы можете посмотреть полный список сегодняшних акций с рейтингом Zacks #1 здесь.

Факторы, вероятно, повлиявшие на результаты SSR Mining в 4 квартале

SSRM зафиксировала рост производства в пересчете на эквивалент золота на 18% в годовом выражении за первые девять месяцев 2025 года до 326 940 унций. Это отражает полный квартал работы рудника Cripple Creek & Victor (CC&V), приобретенного в феврале этого года. Мы ожидаем, что вклад CC&V также повысит общие показатели производства в четвертом квартале.

На руднике Marigold компания сообщила о росте производства золота на 2% в годовом выражении за первые девять месяцев 2025 года. SSRM сохранила прогноз по добыче золота в 2025 году на уровне 160 000–190 000 унций.

После двухнедельной приостановки из-за отключения электроэнергии, вызванного близлежащими лесными пожарами, рудник Seabee возобновил работу 13 июня 2025 года. Из-за временной остановки производства Seabee зафиксировал снижение производства золота на 9,1% в годовом выражении до 46 117 унций за первые девять месяцев 2025 года. SSR Mining прогнозирует добычу на руднике в 2025 году на уровне 70 000–80 000 унций.

Однако работы на руднике Çöpler в Турции остаются приостановленными после отказа кучного выщелачивания 13 февраля 2024 года. Несмотря на этот неудачный фактор, компания прогнозирует производство золота в нижней части диапазона 410 000–480 000 унций в эквиваленте золота в 2025 году (включая добычу на Seabee, Marigold и CC&V). Компания произвела 399 267 унций в эквиваленте золота в 2024 году.

Таким образом, мы ожидаем, что компания сообщит о более высоких показателях производства в четвертом квартале 2025 года за счет вклада CC&V и продолжающегося роста на Seabee и Marigold.

В октябре-декабре цены на золото оставались близки к рекордным максимумам, чему способствовала неопределенность относительно торговой и тарифной политики США. Стабильный спрос со стороны центральных банков поддерживал цены на золото. Наряду с SSRM, этот рост цен на золото помогает и другим акциям золотодобывающих компаний, таким как Hudbay Minerals Inc. HBM и Wheaton Precious Metals Corp. WPM.

В целом, более высокие уровни производства и цены на золото, частично нивелируемые расходами на обслуживание и поддержание рудника Çöpler, вероятно, отразились на прибыли компании за квартал.

Динамика и оценка акций SSRM

Акции SSR Mining выросли на 183,7% за год, значительно опередив рост отрасли на 56,5%. Для сравнения, сектор базовых материалов Zacks и индекс S&P 500 показали рост на 51,5% и 17,5% соответственно.

В этом году компания также превзошла своих конкурентов Hudbay Minerals и Wheaton Precious Metals, которые выросли на 177,9% и 107,7% соответственно.

В настоящее время SSRM торгуется с форвардным коэффициентом цена/прибыль за 12 месяцев на уровне 6,63X, что является дисконтом к среднему отраслевому значению 16,43X.

SSR Mining также дешевле Hudbay Minerals, у которой данный коэффициент составляет 16,73X. Wheaton Precious Metals торгуется по более высокому мультипликатору 35,49X.

Инвестиционная идея по SSR Mining

SSRM располагает диверсифицированным портфелем высококачественных активов. Ожидается, что профиль производства золота на Marigold вырастет до более чем 270 000 унций в год к 2027 году, что соответствует среднегодовому темпу роста (CAGR) в 18% с 2024 года и превысит 300 000 унций к 2029 году.

В третьем квартале 2025 года SSR Mining инвестировала 17,1 млн долларов в проект Hod Maden, сосредоточившись на инженерных работах и раннем этапе развития площадки. К концу третьего квартала компания потратила на проект 44,4 млн долларов. Она также продолжила развивать разведочные и проектные инициативы по всему своему широкому портфелю активов, стремясь выявить высокодоходные и малоемкие возможности для продления срока службы рудников Marigold, Seabee и Puna.

Стоит ли сейчас покупать SSRM?

Ожидается, что SSR Mining покажет сильные результаты за четвертый квартал 2025 года, главным образом благодаря вкладу CC&V. Благодаря прочной базе активов, производственному профилю и росту цен на золото, SSRM хорошо позиционируется для дальнейшего роста. Однако закрытия рудников указывают на необходимость осторожности для новых инвесторов.

Действующим акционерам рекомендуется сохранить инвестиции в акции SSRM, чтобы воспользоваться ее долгосрочными перспективами роста.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Неделя на Galacne: колеблющиеся цены на нефть, растущее доверие к AI и шаг Трампа к протекционизму

Популярное

ДалееBANANAS31 (BananaForScale) за 24 часа колебался на 44,0%, вырос на 34,2%: объем торгов превысил 80 миллионов долларов, что стало драйвером роста

Акции ADP выросли на 0,52%, несмотря на 153-е место по объему торгов, благодаря превышению ожиданий по прибыли и программе обратного выкупа акций на $6 млрд, что вызывает оптимизм