NVO упал на 21% за месяц: является ли это сигнал�ом к продаже акций?

Novo Nordisk Акции NVO упали на 20,5% за последний месяц. Массовая распродажа акций была вызвана главным образом более слабыми, чем ожидалось, финансовыми прогнозами на 2026 год, опубликованными компанией, несмотря на то, что результаты четвертого квартала 2025 года превзошли прогнозы как по прибыли, так и по продажам.

Novo Nordisk является доминирующим игроком на рынке кардиометаболических препаратов благодаря своим блокбастерам на основе семаглутида (GLP-1) — Ozempic (для лечения сахарного диабета II типа [T2D]) и Wegovy (для лечения ожирения), которые принесли 206,2 млрд датских крон в 2025 году, включая 53,7 млрд в четвертом квартале. Однако динамика продаж замедлилась за последний год на фоне усиления конкуренции со стороны Eli Lilly LLY, широкого использования компаундированного семаглутида в США, давления на цены и неблагоприятных валютных курсов.

Хотя правовые меры и ужесточение контроля со стороны FDA могут ограничить альтернативные компаундированные препараты, структурные проблемы роста Novo Nordisk остаются нерешенными, что видно из её прогноза на 2026 год.

Хотя основные показатели по продажам и операционной прибыли выиграют от единовременного возврата $4,2 млрд по положениям о скидках 340B в США, NVO исключила эту прибыль из новых скорректированных по non-IFRS метрик, что обнажает слабость основного бизнеса. На скорректированной основе Novo Nordisk ожидает сокращения продаж и операционной прибыли на 5–13% в постоянных валютных курсах в 2026 году, при этом ожидается дальнейшее давление FX в пересчёте на датские кроны. Даже по опубликованным данным прогноз подразумевает примерно стабильные продажи и лишь умеренный рост операционной прибыли, что указывает на ограниченный импульс основного бизнеса после исключения нерегулярных выгод.

Рост подразделения International Operations, обусловленный более широким внедрением GLP-1 и запуском Wegovy, ожидается, что будет нивелирован ростом конкуренции, давлением на цены и потерей эксклюзивности на семаглутид. В США — самом важном рынке для Novo Nordisk — замедление количества назначений, сокращение покрытия Medicaid на лечение ожирения и снижение фактических цен по инициативам расширения доступа и соглашению MFN оказывают давление на ожидания. Одновременно увеличение расходов на R&D и коммерцию будет сокращать маржу, и повторного эффекта от выгодных корректировок gross-to-net, которые поддержали результаты 2025 года, не предвидится.

Разочаровывающий прогноз на 2026 год практически уничтожил оптимизм, возникший после одобрения и запуска перорального Wegovy — первой GLP-1 терапии в таблетках для контроля веса. Хотя изначально пероральная форма внушала надежды на новый мощный драйвер роста, инвесторы теперь скептически относятся к её способности компенсировать ослабление краткосрочных перспектив Novo Nordisk или существенно укрепить её конкурентные позиции.

Eli Lilly представила Zepbound для лечения ожирения в декабре 2023 года, намного позже, чем NVO вывела на рынок инъекционный Wegovy несколько лет назад. Тем не менее, Zepbound удалось захватить значительно большую долю рынка, чем Wegovy, и превзойти его по объёму продаж в 2025 году. Если история повторится, Lilly сможет быстро ликвидировать отставание, как только её пероральная таблетка GLP-1 orforglipron, находящаяся сейчас на рассмотрении, будет одобрена FDA во второй половине 2026 года.

На фоне замедления спроса, усиливающейся конкуренции, давления на цены, роста затрат и ограниченного количества краткосрочных катализаторов перспективы роста Novo Nordisk ухудшаются по многим направлениям. Давайте разберёмся подробнее в сильных и слабых сторонах компании, чтобы понять, как стоит поступать с её акциями.

Семаглутид — по-прежнему основной драйвер выручки NVO

Успех Novo Nordisk в последние годы был обусловлен продажами Ozempic и Rybelsus (пероральной формы) для T2D, а также Wegovy для лечения ожирения. Компания располагает одним из самых широких портфелей по лечению диабета и ожирения в отрасли.

Основными источниками выручки остаются Ozempic и Wegovy. Novo Nordisk расширяет доступ к Wegovy за счёт широкой дистрибуции и партнёрств с крупными американскими аптеками, телемедицинскими сервисами, а также собственными и сторонними платформами, чтобы пациенты могли получать подлинные, одобренные FDA препараты. Если стратегия окажется успешной, а также вкупе с мерами по борьбе с незаконными альтернативами, это поможет снизить проблему с компаундированными аналогами.

Novo Nordisk расширяет сферу применения семаглутида за счёт новых показаний. Инъекции Wegovy теперь одобрены для снижения риска крупных сердечно-сосудистых событий, облегчения симптомов HFpEF и уменьшения болей в колене, вызванных остеоартритом у пациентов с ожирением.

Показания Rybelsus в США и ЕС были расширены, включив в них сердечно-сосудистые преимущества для пациентов с диабетом. Доза Wegovy 7,2 мг, демонстрирующая до 25% снижения веса в исследовании STEP UP, сейчас проходит рассмотрение в США и ЕС. Также планируется расширение показаний для Ozempic для лечения заболеваний периферических артерий в США и ЕС.

Eli Lilly — серьёзный конкурент Novo Nordisk в сегменте диабета и ожирения. Несмотря на более короткий срок присутствия на рынке, инъекционные препараты на основе тирзепатида от LLY, Mounjaro (T2D) и Zepbound (ожирение), стали её основными драйверами выручки, отвоёвывая долю рынка у NVO. После сильных результатов в четвертом квартале Lilly объявила о позитивном прогнозе на 2026 год. В 2025 году Mounjaro и Zepbound вместе принесли $36,5 млрд, что составляет около 56% совокупной выручки LLY.

NVO расширяет присутствие в области редких заболеваний и лечения печени

Помимо портфеля GLP-1, Novo Nordisk расширяет своё присутствие в области редких заболеваний. Компания подала заявку на одобрение препарата Mim8 для лечения гемофилии A в США. NVO также получила одобрения в ЕС и США для препарата Alhemo для лечения гемофилии A и B, с ингибиторами или без них.

FDA также предоставила ускоренное одобрение Wegovy в качестве первой GLP-1 терапии для лечения нецирротического стеатогепатита, ассоциированного с метаболической дисфункцией, при умеренном и тяжёлом фиброзе печени. Это стало важной вехой в лечении печени, поскольку пациентам предложена терапия, способная как остановить прогрессирование болезни, так и обратить её вспять.

NVO делает ставку на препараты нового поколения для лечения ожирения

Novo Nordisk также разрабатывает несколько кандидатов нового поколения для лечения ожирения, особенно нацеливаясь на прибыльный рынок США. Помимо CagriSema, который сейчас ожидает оценки FDA, NVO готовится запустить специальную позднюю стадию программы по оценке эффективности кагрилинтида как монотерапии при ожирении.

Novo Nordisk также готовит к поздней стадии ещё одного кандидата нового поколения — амикретин — для контроля веса. Начало программы фазы III по амикретину запланировано на первый квартал 2026 года. Компания также разрабатывает пероральный молнулантибант в исследовании средней стадии по ожирению. Недавно компания заключила сделку на $2,2 млрд с Septerna по разработке и коммерциализации пероральных малых молекул для лечения ожирения, диабета и других кардиометаболических заболеваний.

Цена акций NVO, оценка и прогнозы

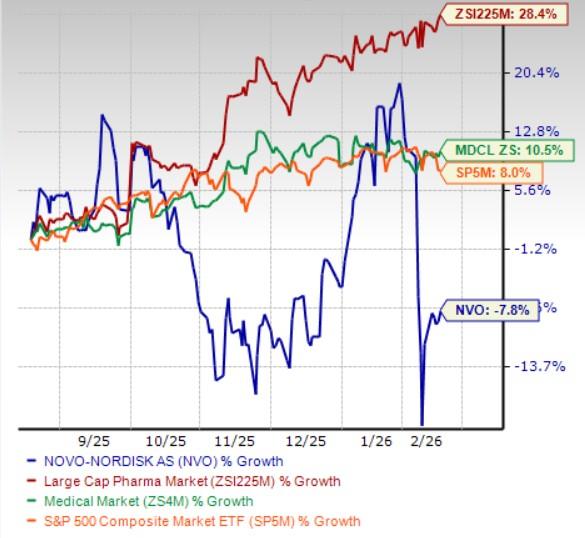

За последние шесть месяцев акции Novo Nordisk снизились на 7,8% по сравнению с ростом отрасли на 28,4%. За тот же период компания также уступила сектору и индексу S&P 500, как показано на графике ниже.

Акции NVO уступают отрасли, сектору и S&P 500

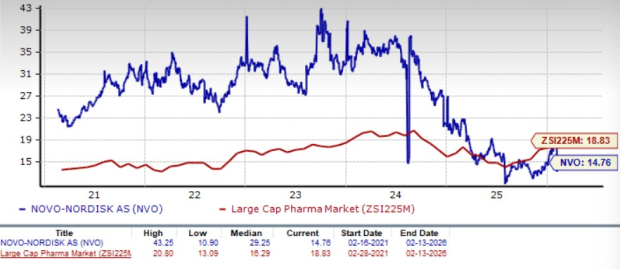

Novo Nordisk торгуется с дисконтом к отрасли, как показано на графике ниже. Согласно коэффициенту цена/прибыль, акции компании торгуются по форвардному мультипликатору 14,76, что ниже значения 18,83 по отрасли. Акции значительно ниже пятилетнего среднего значения 29,25.

Оценка акций NVO

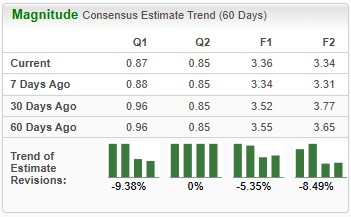

Прогнозы прибыли на 2026 год снизились с $3,55 до $3,36 на акцию за последние 60 дней. За тот же период прогноз по прибыли Novo Nordisk на 2027 год уменьшился с $3,65 до $3,34.

Динамика прогнозов по NVO

Как действовать с акциями NVO

Учитывая ослабление краткосрочных перспектив для Novo Nordisk, в настоящее время имеющей рейтинг Zacks #5 (Strong Sell), инвесторам, возможно, стоит сократить позиции в краткосрочной перспективе. Разочаровывающий прогноз на 2026 год свидетельствует о замедлении основного роста, давлении на маржу из-за увеличения расходов на R&D и коммерцию, а также об ограниченной поддержке прибыли после исключения разовых выгод. При этом конкуренция быстро усиливается — особенно со стороны Eli Lilly — в то время как давление на цены, замедление количества назначений в США и сокращение страхового покрытия негативно сказываются на спросе. Тот факт, что слабый прогноз уже свёл на нет большую часть энтузиазма вокруг перорального Wegovy, говорит о возможной хрупкости настроений, что увеличивает риск дальнейшей волатильности и снижения в ближайшие кварталы.

Средне- и долгосрочный риск-профиль также выглядит всё менее благоприятным. Сильная зависимость Novo Nordisk от франшизы семаглутида делает компанию уязвимой к потере доли рынка, потере эксклюзивности и росту конкуренции, основанной на инновациях, в то время как инвестиции в разработку новых препаратов могут начать приносить значимый доход только через несколько лет. Продолжающееся снижение прогнозов, замедление роста на ключевых рынках и неопределённая конкурентная ситуация в сегменте ожирения и диабета вызывают вопросы относительно устойчивости роста прибыли. Хотя акции NVO торгуются дешевле, этот дисконт отражает ухудшение фундаментальных показателей, а не привлекательную точку входа.

Конкуренция на рынке лечения ожирения обостряется, поскольку в сегмент приходят новые игроки помимо лидеров Eli Lilly и Novo Nordisk. Более мелкие биотехнологические компании, такие как Viking Therapeutics VKTX, разрабатывают собственные GLP-1–терапии, чтобы бросить вызов лидерам. Viking Therapeutics разрабатывает свой двойной агонист GIPR/GLP-1 RA, VK2735, как в пероральной, так и в подкожной формах для лечения ожирения. Пока не появятся более чёткие признаки устойчивого роста, стабилизации конкуренции и восстановления маржи, сокращение позиций в акциях NVO на краткосрочную, среднесрочную и долгосрочную перспективу выглядит наиболее разумной стратегией.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Снижение акций Honeywell на 2,52% при росте объема торгов на 39,1% заняло 102-е место по дневному обороту

Популярное

ДалееАкции BlackRock упали на 2,97% после дебюта Ethereum Staking ETF, заняв 106-е место с объемом торгов $1,05 млрд

Торговый объем CrowdStrike на сумму $1,05 млрд, занимающий 109-е место, скрывает снижение на 0,11%, в то время как соглашение по искусственному интеллекту приносит 27,47% прироста с начала года