Акци�и Circle перед публикацией отчетности за четвертый квартал: стоит ли инвесторам держаться подальше?

Circle Internet Group CRCL планирует опубликовать результаты за четвертый квартал 2025 года 25 февраля 2026 года.

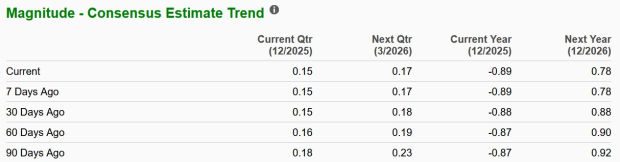

Консенсус-прогноз Zacks по выручке за четвертый квартал в настоящее время составляет $748,62 млн, что отражает ожидания высокого уровня доходов. Консенсус-прогноз по прибыли в настоящее время составляет 15 центов на акцию, что не изменилось за последние 30 дней, но снизилось на 1 цент за последние 60 дней.

Источник изображения: Zacks Investment Research

В последнем опубликованном отчете за третий квартал 2025 года Circle зафиксировала скорректированную прибыль в размере 64 центов на акцию, что значительно превысило консенсус-прогноз Zacks в 20 центов. Circle, широко известная как эмитент стейблкоина USDC, дебютировала на Нью-Йоркской фондовой бирже под тикером CRCL 5 июня 2025 года.

Circle Internet Group, Inc. — Цена и сюрприз по прибыли на акцию

Circle Internet Group, Inc. price-eps-surprise | Circle Internet Group, Inc. Quote

Ожидания по прибыли для акций CRCL

Наша проверенная модель на этот раз не дает однозначного прогноза о превышении консенсус-прогноза по прибыли для Circle. Согласно модели Zacks, сочетание положительного Earnings ESP и рейтинга Zacks №1 (Strong Buy), 2 (Buy) или 3 (Hold) увеличивает вероятность превышения прогноза по прибыли. Однако в данном случае это не так, как видно ниже.

В настоящее время Earnings ESP Circle составляет +2,94%, а рейтинг Zacks — №5 (Strong Sell). Вы можете узнать о лучших акциях для покупки или продажи до публикации отчетности с помощью нашего фильтра Earnings ESP.

Факторы, влияющие на результаты CRCL за 4 квартал

Модель дохода Circle остается крайне чувствительной к уровню процентных ставок, поскольку доход от резервов в основном формируется за счет активов, обеспечивающих USDC. В прошлом квартале ставка доходности по резервам снизилась примерно на 96 базисных пунктов по сравнению с аналогичным периодом прошлого года — до примерно 4,15%, что отражает снижение SOFR, частично компенсировавшее рост среднего объема USDC в обращении на 97%. Такая ситуация с низкой доходностью ограничила рост доходности резервов, несмотря на значительный рост обращения, и если базовые ставки продолжили снижаться в четвертом квартале, то доход от резервов Circle и общий уровень маржинальности, вероятно, были негативно затронуты в рассматриваемом периоде.

Модель расширения Circle, основанная на дистрибуции, по-прежнему является структурным фактором снижения маржи, поскольку рост обращения USDC сопровождается пропорциональным увеличением выплат партнерам и платформенным стимулам. Эти издержки на дистрибуцию и транзакции значительно выросли в третьем квартале, что отражает повышенную активность среди ключевых партнеров экосистемы. Такая динамика привела к снижению маржи RLDC на 270 базисных пунктов по сравнению с прошлым годом. Если эффективность выплат не улучшится, продолжающийся рост USDC, скорее всего, будет создавать давление на операционный левередж и в четвертом квартале 2025 года.

Circle сталкивается с усиливающейся конкуренцией как со стороны новых, так и действующих эмитентов стейблкоинов, а также с растущей привлекательностью приносящих доход цифровых активов, таких как токенизированные фонды денежного рынка, что может снизить спрос на ее стейблкоины. По мере того как альтернативы с доходностью продолжают привлекать участников рынка цифровых активов, ищущих доход, не приносящий дохода USDC может столкнуться с относительным снижением спроса, несмотря на рост рынка в целом. В условиях все еще высоких ставок такие тренды замещения за счет доходности, вероятно, сдерживали динамику обращения USDC и негативно сказались на результатах в отчетном квартале.

Тем не менее, растущий высокодоходный сегмент «Прочих доходов» Circle становится все более значимым драйвером роста. В прошлом квартале этот показатель существенно увеличился по сравнению с аналогичным периодом прошлого года благодаря подпискам и доходам от сервисов в размере $23,6 млн, а также росту транзакционных доходов по мере того, как новые инфраструктурные продукты набирали популярность. Руководство компании впоследствии повысило годовой прогноз по прочим доходам на 2025 год до $90–100 млн, что говорит о большей предсказуемости и устойчивом спросе. Учитывая ускоряющееся внедрение сервисов по подписке и транзакций, высокодоходные прочие доходы, вероятно, и далее поддерживали общую прибыльность в четвертом квартале 2025 года.

Динамика акций CRCL и оценка

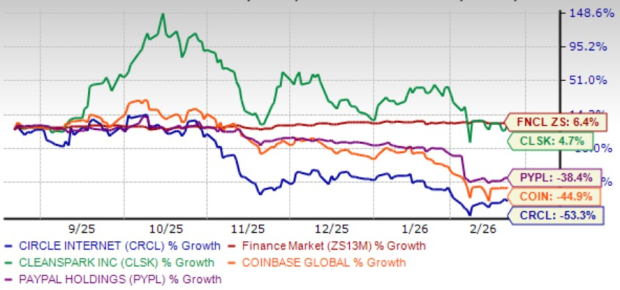

За последние шесть месяцев акции CRCL упали на 53,3%, значительно отставая от роста более широкого финансового сектора на 6,4%. Акция также уступила основным крипто- и блокчейн-игрокам, таким как CleanSpark CLSK и Coinbase COIN. В то время как CleanSpark выросла на 4,7% за этот период, Coinbase снизилась на 44,9%, оба показателя лучше, чем у CRCL, где падение оказалось еще более глубоким. Даже финтех-конкурент PayPal PYPL упал на 38,4%, но и это лучше, чем у CRCL. Такая разница в динамике подчеркивает слабость CRCL по сравнению с CleanSpark, Coinbase и PayPal, а также с сектором в целом.

6-месячная динамика акций CRCL

Источник изображения: Zacks Investment Research

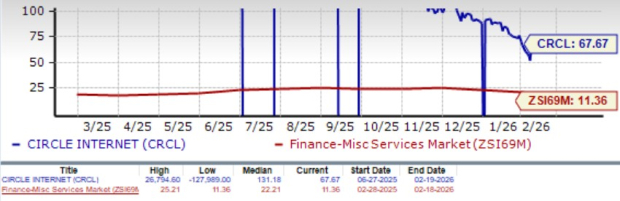

С точки зрения оценки CRCL выглядит переоцененной: ее Value Score составляет F. Акция в настоящее время торгуется с прогнозным коэффициентом P/E 67,67, что значительно выше среднего по отрасли — 11,36.

Прогнозный коэффициент P/E CRCL на 12 месяцев

Источник изображения: Zacks Investment Research

Инвестиционные соображения по акциям CRCL

Circle входит в четвертый квартал 2025 года с уверенным ростом, но усиливающимся давлением. Бизнес остается крайне чувствительным к процентным ставкам, издержки на дистрибуцию продолжают давить на маржу, а конкуренция в сфере стейблкоинов и приносящих доход активов нарастает. Акция также подвержена общей волатильности крипторынка, а регуляторная неопределенность остается потенциальным риском.

Тем не менее, обращение USDC продолжает расти, а расширение партнерств способствует масштабированию платформы. Сохранение маржи будет иметь решающее значение для укрепления доверия инвесторов.

Вывод: пока стоит держаться подальше от акций CRCL

Несмотря на уверенный рост выручки и расширение высокодоходного сегмента «Прочих доходов», Circle сталкивается с возрастающим давлением на маржу из-за снижения доходности резервов, роста издержек на дистрибуцию и усиливающейся конкуренции. При текущей переоценке CRCL не выглядит привлекательной перед публикацией отчетности. Инвесторам, возможно, стоит воздержаться от покупок.

Вы можете посмотреть полный список акций с рейтингом Zacks №1 на сегодня здесь.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.