Стоит ли инвесторам покупать, продавать или держать акции CRMD перед отчетом о прибыли за четвертый квартал?

Мы ожидаем, что инвесторы сосредоточат внимание на показателях продаж основного продукта CorMedix — DefenCath (тауролидин плюс гепарин), когда компания опубликует результаты за четвертый квартал и весь 2025 год. Консенсус-прогноз Zacks по продажам и прибыли на четвертый квартал составляет 127,3 млн долларов и 86 центов на акцию соответственно.

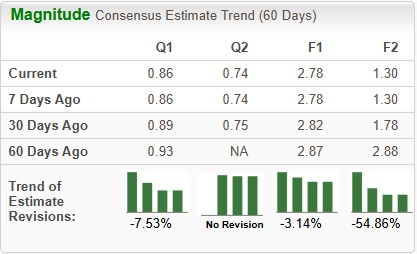

За последние 30 дней консенсус-прогноз Zacks по прибыли на акцию за 2025 год снизился с 2,82 до 2,78 доллара, а по 2026 году — с 1,78 до 1,30 доллара.

Источник изображения: Zacks Investment Research

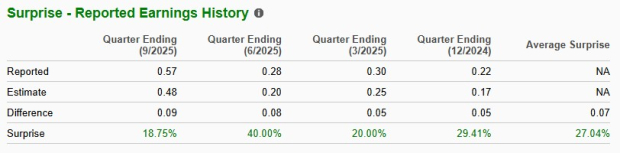

История неожиданностей в прибыли CRMD

CorMedix демонстрирует отличные показатели. За последние четыре квартала компания неизменно превышала прогнозы по прибыли, обеспечив среднее превышение ожиданий на 27,04%. В последнем отчетном квартале CRMD превзошла прогноз по прибыли на 18,75%.

Источник изображения: Zacks Investment Research

Что прогнозирует наша модель для CRMD

Согласно нашей проверенной модели, компании, сочетающие положительный Earnings ESP и рейтинг Zacks №1 (Strong Buy), 2 (Buy) или 3 (Hold), имеют хорошие шансы превзойти ожидания по прибыли. В данном случае это не так. Вы можете узнать лучшие акции для покупки или продажи до публикации отчетности с помощью нашего Earnings ESP Filter.

В настоящее время у CorMedix показатель Earnings ESP составляет +2,33%, а рейтинг Zacks — №5 (Strong Sell).

Вы можете посмотреть полный список сегодняшних акций с рейтингом Zacks №1 здесь.

Факторы, которые могут повлиять на результаты CRMD за 4 квартал

Большая часть выручки CorMedix поступает от продаж DefenCath, который одобрен как первое и единственное антимикробное решение для блокировки катетера в США. Препарат предназначен для снижения частоты катетер-ассоциированных инфекций кровотока (CRBSI) у взрослых пациентов с почечной недостаточностью, проходящих хронический гемодиализ через центральный венозный катетер.

Недавно CorMedix опубликовала предварительные результаты за четвертый квартал и весь 2025 год: чистая выручка составила примерно 127 млн долларов и 310 млн долларов соответственно. Предварительная чистая выручка за четвертый квартал и весь 2025 год отражает растущий спрос на DefenCath и ранний вклад портфеля Melinta. В августе 2025 года CorMedix приобрела Melinta Therapeutics, добавив семь одобренных препаратов в свой коммерческий портфель.

Ожидается, что DefenCath останется основным драйвером выручки в четвертом квартале благодаря активному внедрению на рынке. Более высокий, чем ожидалось, уровень использования DefenCath среди амбулаторных пациентов на диализе, скорее всего, способствовал увеличению продаж в четвертом квартале.

CorMedix также планирует возможное расширение показаний DefenCath для применения в полной парентеральной нутриции, чтобы увеличить клиентскую базу. Инвесторы будут внимательно следить за обновлениями на конференц-звонке по итогам четвертого квартала.

Помимо DefenCath, дополнительная выручка от активов Melinta также, вероятно, поддержала выручку CRMD в отчетном квартале.

Ожидается, что операционные расходы увеличились в четвертом квартале, что связано с ростом клинических затрат на поддержку текущих программ, а также с ростом расходов на компенсации в виде акций.

Кроме того, CorMedix недавно объявила о прогнозе выручки на 2026 год в диапазоне 300–320 млн долларов, включая 150–170 млн долларов от DefenCath. Важно, что прогноз по выручке DefenCath на 2026 год сосредоточен на первой половине года.

CorMedix также прогнозирует выручку DefenCath в размере 100–140 млн долларов в 2027 году. Прогноз по DefenCath на 2026 и 2027 годы предполагает стабильный уровень использования среди текущих клиентов и не учитывает потенциальный рост за счет новых клиентов, контрактов с Medicare Advantage или изменений в системе возмещения расходов. Мы ожидаем, что руководство предоставит обновленную информацию по прогнозу на 2026 год на предстоящем звонке по финансовым результатам.

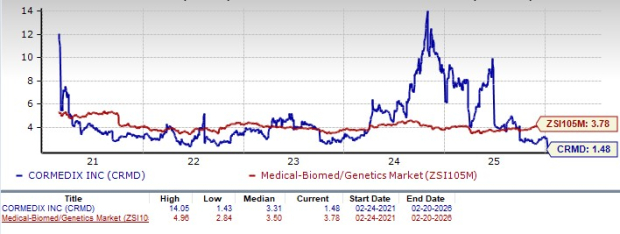

Динамика цены и оценка CRMD

Акции CorMedix упали на 48,8% за последние шесть месяцев, тогда как отрасль выросла на 22,9%. Акция также показала худшие результаты, чем сектор и индекс S&P 500 за тот же период, что видно на графике ниже.

Источник изображения: Zacks Investment Research

С точки зрения оценки, акции CorMedix торгуются с дисконтом к отрасли. Если судить по коэффициенту цена/балансовая стоимость, акции компании сейчас торгуются на уровне 1,48 от балансовой стоимости за последние 12 месяцев, что ниже, чем 3,78 по отрасли. Акция также торгуется ниже своего пятилетнего среднего значения 3,31.

Источник изображения: Zacks Investment Research

Наш инвестиционный тезис по акциям CRMD

Хотя DefenCath показал сильный рост в 2025 году, продукт сталкивается с серьезной конкуренцией со стороны более крупных и устоявшихся игроков на рынке гепарина. Несмотря на то, что CorMedix в настоящее время пользуется преимуществом первопроходца в США, конкуренция остается ключевым риском. Pfizer PFE, Amphastar Pharmaceuticals AMPH, B. Braun, Baxter и Fresenius Kabi USA уже продают гепарин для разных целей.

Обладая более широким портфелем, большими производственными мощностями и сильными финансовыми ресурсами, эти компании могут быстро стать крупными конкурентами, если сосредоточатся на инфекциях, связанных с катетерами, что может ослабить рыночные позиции CorMedix и перспективы долгосрочного роста. Кроме того, если Pfizer или Amphastar Pharmaceuticals расширят деятельность в области профилактики катетер-ассоциированных инфекций, CorMedix может столкнуться с серьезным конкурентным давлением.

Рост конкуренции для DefenCath, а также более сдержанный финансовый прогноз CRMD на 2026 год, указывающий на более консервативный темп внедрения продукта в ближайшее время, вероятно, снизили интерес инвесторов, особенно среди тех, кто ожидал более существенного роста продаж в 2026 году.

Как поступить с акциями CRMD

CorMedix, скорее всего, столкнется с возросшей неопределенностью в ближайшей перспективе, несмотря на успешный коммерческий запуск DefenCath. Сдержанный финансовый прогноз компании вызывает сомнения в долгосрочных перспективах роста DefenCath и темпах расширения клиентской базы по мере наступления 2026 года.

Хотя акции CRMD торгуются с дисконтом по сравнению с отраслью, их недавнее падение — вызванное консервативным прогнозом по DefenCath — затрудняет долгосрочное прогнозирование роста. Несмотря на то, что приобретение Melinta способствовало диверсификации, потребуется время, чтобы существенно снизить зависимость компании от DefenCath как основного источника роста.

Снижающиеся прогнозы по прибыли также указывают на пессимистичный взгляд аналитиков на акции. В такой ситуации инвесторам, возможно, стоит сократить долю в портфеле или полностью продать акции, чтобы ограничить потенциальные убытки.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Суточная амплитуда HUMA составляет 43,7%: объем торгов увеличился до 70 миллионов долларов на фоне резких колебаний.

США временно смягчили санкции на часть российской нефти, цены на нефть снизились

ETF на XRP зафиксировал отток в $6 млн, в то время как ETF на bitcoin привлекли приток средств