Verra Mobility (NASDAQ:VRRM) превзошла ожидания по продажам в четвертом квартале 2025 года, но акции упали

Компания по решениям для трафика Verra Mobility (NYSE:VRRM) объявила о

Стоит ли сейчас покупать акции Verra Mobility?

Основные моменты Verra Mobility (VRRM) за 4 квартал 2025 года:

- Выручка: 257,9 млн долларов против прогнозов аналитиков в 241,7 млн долларов (рост на 16,4% год к году, превышение на 6,7%)

- Скорректированная прибыль на акцию (EPS): 0,30 доллара против ожиданий аналитиков в 0,31 доллара (недобор на 4,1%)

- Скорректированная EBITDA: 101,8 млн долларов против прогнозов аналитиков в 102,4 млн долларов (маржа 39,5%, недобор на 0,6%)

- Прогноз по скорректированной прибыли на акцию на предстоящий 2026 финансовый год составляет 1,35 доллара в середине диапазона, что на 0,6% ниже ожиданий аналитиков

- Прогноз по EBITDA на предстоящий 2026 финансовый год составляет 410 млн долларов в середине диапазона, ниже оценки аналитиков в 415,8 млн долларов

- Операционная маржа: 16,7%, против -19,6% в том же квартале прошлого года

- Маржа свободного денежного потока: 2,2%, против 9,8% в том же квартале прошлого года

- Рыночная капитализация: 2,96 млрд долларов

Обзор компании

Ставя своей целью внедрение технологий и данных в традиционно ручную и бумажную отрасль, Verra Mobility (NYSE:VRRM) является ведущим поставщиком технологий для умной мобильности, предлагая решения для оплаты дорожных сборов и обработки нарушений, услуг по оформлению и регистрации, а также обеспечения безопасности и контроля за дорожным движением.

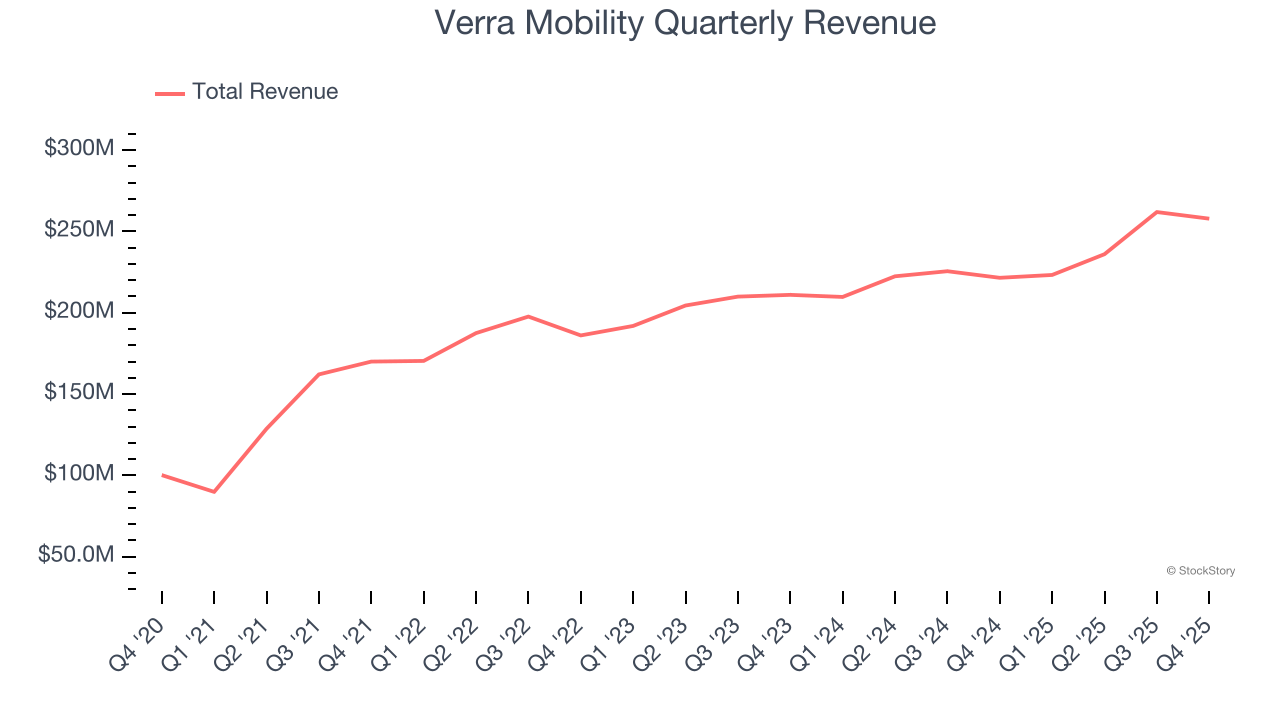

Рост выручки

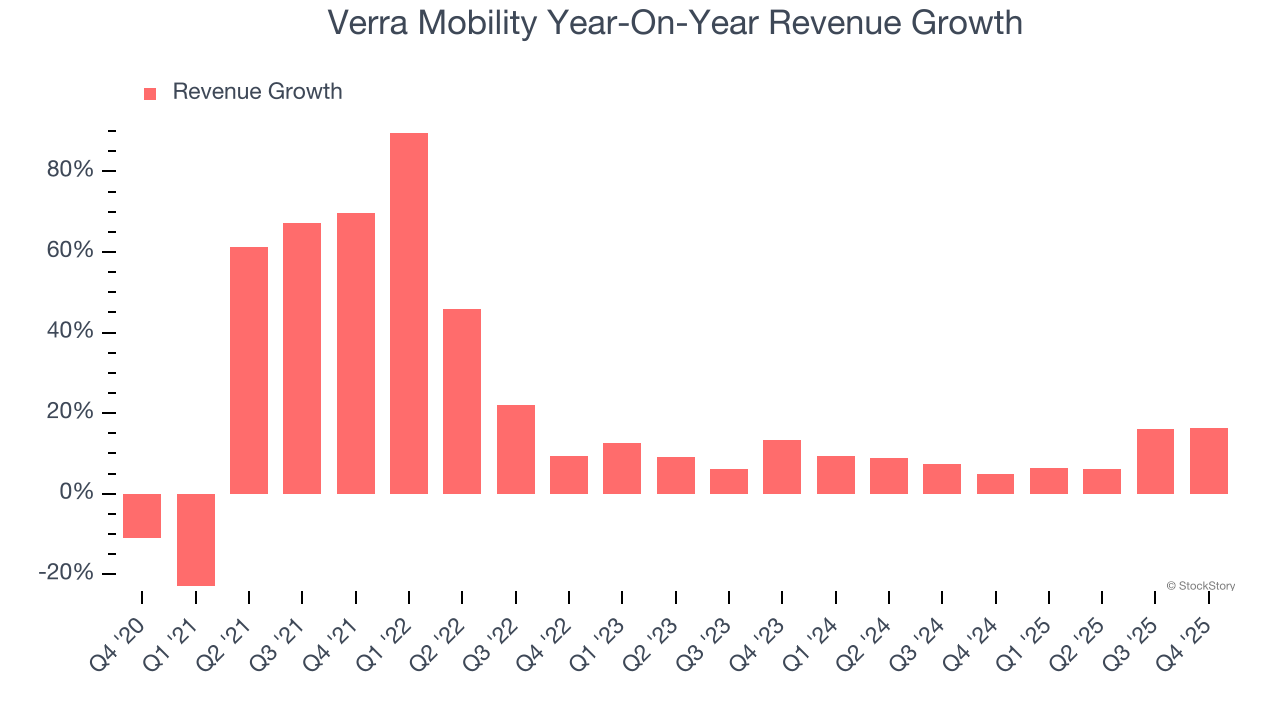

Анализ долгосрочной динамики продаж компании позволяет понять ее качество. Любой бизнес может показать краткосрочный успех, но лучшие компании демонстрируют устойчивый рост на протяжении многих лет. К счастью, продажи Verra Mobility росли впечатляющими темпами: среднегодовой сложный темп роста за последние пять лет составил 20%. Этот рост опережает средний показатель по промышленному сектору и показывает, что предложения компании востребованы клиентами — хороший старт для нашего анализа.

В StockStory мы уделяем наибольшее внимание долгосрочному росту, но в промышленном секторе пятилетний исторический взгляд может не учесть циклы, отраслевые тенденции или случаи, когда компания выигрывает от катализаторов, таких как новый контракт или успешная продуктовая линия. Среднегодовой темп роста выручки Verra Mobility за последние два года составляет 9,4%, что ниже пятилетнего тренда, однако мы по-прежнему считаем, что результаты свидетельствуют о здоровом спросе.

В этом квартале Verra Mobility зафиксировала рост выручки на 16,4% по сравнению с прошлым годом, а ее выручка в размере 257,9 млн долларов превысила ожидания Уолл-стрит на 6,7%.

Смотрим вперед: аналитики ожидают роста выручки на 4,5% в следующие 12 месяцев, что является замедлением по сравнению с последними двумя годами. Такая динамика не вызывает у нас энтузиазма и подразумевает, что продуктам и услугам компании предстоит столкнуться с некоторыми трудностями спроса. По крайней мере, по другим финансовым показателям дела у компании идут хорошо.

Microsoft, Alphabet, Coca-Cola, Monster Beverage — все они начинали как малоизвестные истории роста, воспользовавшиеся мощным трендом. Мы уже обнаружили следующего кандидата: прибыльный AI-полупроводниковый проект, который Уолл-стрит пока недооценивает.

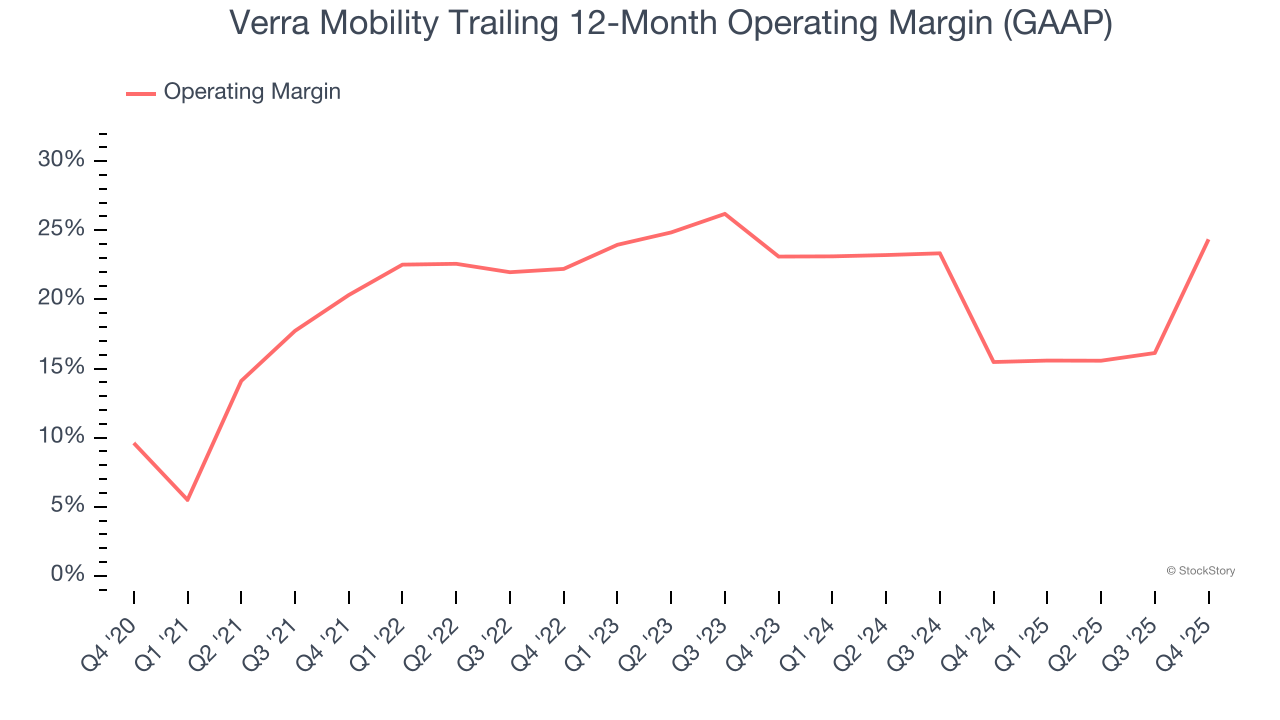

Операционная маржа

Операционная маржа — ключевой показатель прибыльности. Представьте себе чистую прибыль — итоговую строку отчета — за вычетом налогов и процентов по долгам, которые менее связаны с основными бизнес-процессами.

За последние пять лет Verra Mobility демонстрировала эффективную работу. Она показывала выдающуюся прибыльность для компании из промышленного сектора, при средней операционной марже в 21,2%. Это неудивительно, поскольку высокая валовая маржа обеспечивает ей выгодную отправную точку.

Если посмотреть на динамику прибыльности, операционная маржа Verra Mobility увеличилась на 4 процентных пункта за последние пять лет, поскольку рост продаж обеспечил операционный рычаг.

В четвертом квартале Verra Mobility обеспечила операционную маржу 16,7%, что на 36,3 процентных пункта выше результатов аналогичного периода прошлого года. Рост оказался значительным, и, учитывая, что валовая маржа фактически снизилась, можно предположить, что компания стала более эффективной, так как ее операционные расходы — такие как маркетинг, R&D и административные издержки — росли медленнее, чем выручка.

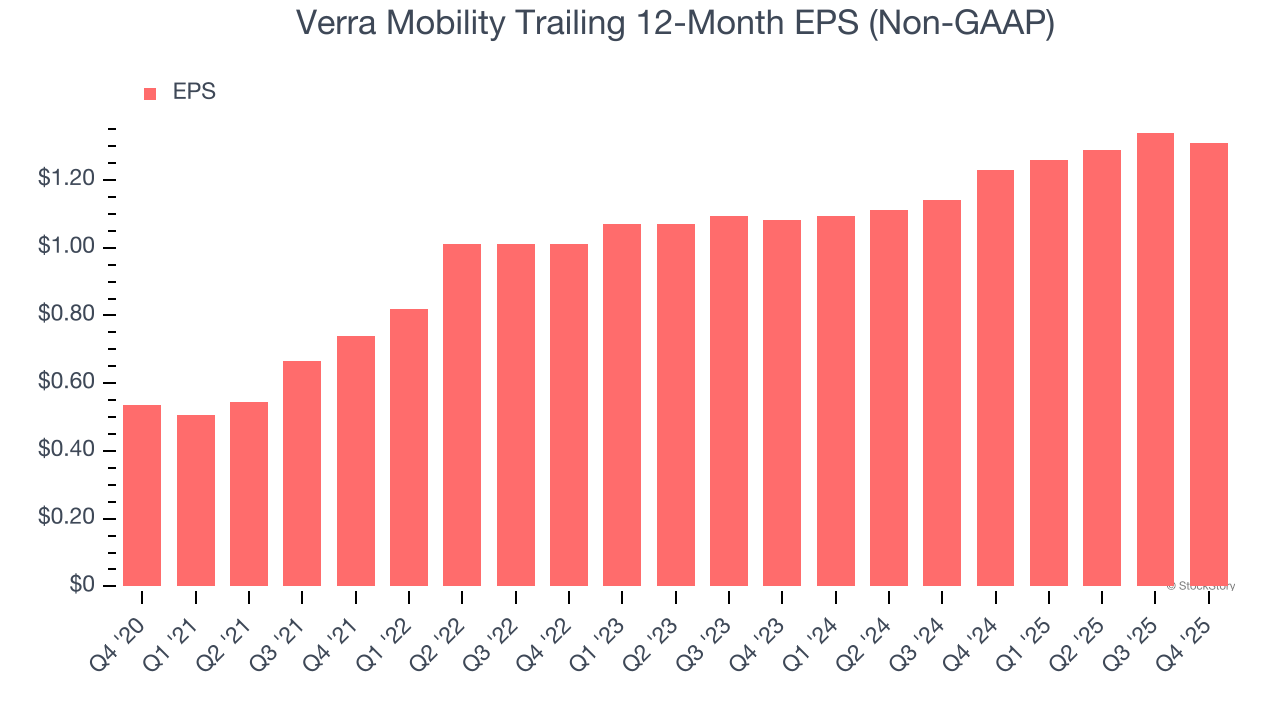

Прибыль на акцию

Динамика выручки объясняет исторический рост компании, но долгосрочное изменение прибыли на акцию (EPS) указывает на прибыльность этого роста — например, компания может искусственно раздувать продажи за счет чрезмерных расходов на рекламу и продвижение.

Удивительный среднегодовой рост EPS Verra Mobility за последние пять лет составил 19,6% и соответствует динамике выручки. Это говорит о том, что дополнительные продажи приносили прибыль.

Как и с выручкой, мы анализируем EPS и за более короткий период, так как это может дать представление о новых тенденциях или изменениях в бизнесе.

Для Verra Mobility среднегодовой рост EPS за два года составил 10%, что ниже пятилетнего тренда. Мы по-прежнему считаем, что рост хороший, и надеемся на ускорение в будущем.

В четвертом квартале Verra Mobility отчиталась о скорректированной EPS в размере 0,30 доллара, что ниже 0,33 доллара за аналогичный квартал прошлого года. Этот показатель не дотянул до ожиданий аналитиков, но для нас важнее долгосрочный рост скорректированной EPS, чем краткосрочные колебания. В следующие 12 месяцев Уолл-стрит ожидает, что годовая EPS Verra Mobility вырастет на 3,8% до 1,31 доллара.

Ключевые выводы по итогам четвертого квартала Verra Mobility

Нас впечатлило, насколько значительно Verra Mobility превзошла ожидания аналитиков по выручке в этом квартале. С другой стороны, EPS не дотянула до прогноза, а годовой прогноз по EBITDA оказался чуть ниже ожиданий рынка. В целом, квартал был мягким. Сразу после публикации отчета акции упали на 6,7% до 17,47 доллара.

Так стоит ли сейчас инвестировать в Verra Mobility? При принятии решения важно учитывать оценку компании, качества бизнеса, а также то, что произошло в последнем квартале.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

PRSO достигает 113% роста: подробный обзор успеха государственного оборонного контракта

Обзор акций поставщиков медицинского страхования за 4 квартал: сравнение Cigna (NYSE:CI)

Восстановления Bitcoin пока недостаточно для крупных майнинговых компаний