Чистая прибыль Diamondback Energy за четвертый квартал не оправдала ожиданий, выручка превысила прогнозы

Обзор прибыли Diamondback Energy за 4 квартал 2025 года

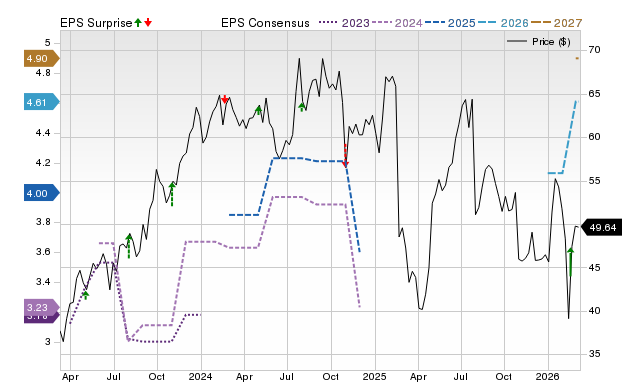

Компания Diamondback Energy, Inc. (FANG) опубликовала скорректированную прибыль на акцию за четвертый квартал 2025 года в размере $1,74, что оказалось ниже консенсус-прогноза Zacks в $1,88. Этот результат также отмечает значительное снижение по сравнению с скорректированной прибылью на акцию за предыдущий год в $3,64. Основной причиной снижения стало резкое падение реализованных цен на сырье, включая снижение цен на нефть на 16,5% и заметное падение цен на природный газ по сравнению с прошлым годом.

Штаб-квартира компании расположена в Мидленде, штат Техас. Diamondback Energy сообщила о доходах в размере $3,4 млрд, что на 9% меньше по сравнению с прошлым годом из-за сокращения объемов продаж нефти, природного газа и жидких углеводородов. Несмотря на это, доходы превысили консенсус-прогноз Zacks на 7% благодаря более высоким, чем ожидалось, продажам приобретенной нефти и другим операционным доходам, которые превысили ожидания на 45,1%.

Diamondback Energy: Цены, консенсус и тенденции прибыли на акцию

Доходность для акционеров и меры по капиталу

В течение четвертого квартала компания Diamondback Energy сгенерировала около $1 млрд свободного денежного потока и $1,2 млрд скорректированного свободного денежного потока. Компания выкупила примерно 2,9 млн акций на сумму $434 млн по средней цене $149,50 за акцию (без учета акцизных налогов). В эту сумму входил обратный выкуп на $305 млн по 2 млн акций у SGF FANG Holdings, LP.

Общий доход акционеров за квартал составил примерно $734 млн, включая обратный выкуп акций и объявленный базовый дивиденд, что составило 62% скорректированного свободного денежного потока.

Совет директоров объявил ежеквартальный дивиденд в размере $1,05 на акцию для акционеров, зарегистрированных на 20 февраля, что на 5% выше, чем в предыдущем квартале. Выплата дивидендов запланирована на 12 марта 2026 года. Кроме того, компания укрепила свой баланс, выкупив старшие облигации на $203 млн с погашением в 2051 и 2052 годах по цене 82,3% от номинала (примерно $167 млн) и погасила $950 млн из $1,5 млрд срочного кредита с погашением в 2027 году, оставив непогашенными $550 млн.

Основные показатели добычи и реализованных цен

В четвертом квартале 2025 года среднесуточная добыча Diamondback составила 969 120 баррелей нефтяного эквивалента (BOE), из которых нефть составила 52,9% от общего объема. Это на 9,7% больше, чем в прошлом году, и выше ожиданий. Добыча сырой нефти и природного газа увеличилась на 7,7% и 13,6% соответственно, а производство жидких углеводородов выросло на 10,5% по сравнению с предыдущим годом.

Средняя реализованная цена на нефть составила $58 за баррель, что на 16,5% ниже по сравнению с $69,48 годом ранее, но выше оценочного значения в $51,10 за баррель. Средняя реализованная цена на природный газ снизилась до $0,03 за тысячу кубических футов против $0,48, а также оказалась ниже прогнозируемых $1,02. В целом реализованная цена компании на один баррель нефтяного эквивалента составила $34,02 по сравнению с $42,71 годом ранее.

Операционные расходы и финансовое положение

Денежные операционные расходы за квартал составили $10,31 на BOE, практически без изменений по сравнению с $10,30 годом ранее и ниже ожидаемых $11,99. Расходы на эксплуатацию месторождений увеличились до $5,91 на BOE с $5,67. Расходы на сбор, переработку и транспортировку выросли на 31,6% до $1,54 на BOE, тогда как денежные общие и административные расходы снизились до $0,65 на BOE с $0,69. Налоги на добычу и адвалорные налоги сократились на 20,2% до $2,21 на BOE.

Капитальные затраты составили $943 млн, включая $748 млн на бурение и завершение скважин, $130 млн на инфраструктуру и экологические проекты и $65 млн на капитальные ремонты. Скорректированный свободный денежный поток за квартал составил $1,2 млрд. На 31 декабря Diamondback имела $104 млн в денежных средствах и их эквивалентах и $13,7 млрд долгосрочной задолженности, что соответствует коэффициенту соотношения долга к капитализации 24,2%.

Прогноз на 2026 год

На 2026 год Diamondback Energy прогнозирует добычу нефти в диапазоне от 500 000 до 510 000 баррелей в сутки. Общий объем добычи ожидается в диапазоне от 926 000 до 962 000 BOE в сутки. Планируемые денежные капитальные затраты на год составляют от $3,6 млрд до $3,9 млрд.

Этот прогноз включает от $100 млн до $150 млн на разведочное освоение формаций Barnett/Woodford и несколько инициатив по увеличению добычи нефти с существующих активов. Компания также планирует завершить от 5,9 до 6,3 млн эффективных футов боковых стволов в 2026 году.

В первом квартале 2026 года Diamondback ожидает добычу нефти в диапазоне от 502 000 до 512 000 баррелей в сутки и капитальные затраты в размере от $900 млн до $975 млн.

Другие заметные отчеты в энергетическом секторе

Помимо результатов Diamondback, несколько других крупных энергетических компаний сообщили о своей квартальной прибыли:

- Valero Energy Corporation (VLO): Ведущий нефтепереработчик и дистрибьютор опубликовал скорректированную прибыль в $3,82 на акцию за 4 квартал 2025 года, превысив консенсус-прогноз в $3,22 и значительно выше $0,64 годом ранее. Сильные результаты были обусловлены ростом маржи переработки, увеличением производства этанола и снижением общих расходов. Valero завершила квартал с $4,7 млрд в денежных средствах и их эквивалентах, $8,3 млрд общего долга и $2,4 млрд обязательств по финансовому лизингу.

- Baker Hughes Company (BKR): Офшорный и нефтесервисный поставщик из Хьюстона сообщил о скорректированной прибыли в $0,78 на акцию, превысив консенсус-прогноз в $0,67 и выше $0,70 годом ранее. Сегмент Industrial & Energy Technology стал ключевым драйвером сильных результатов. На конец года Baker Hughes имела $3,7 млрд в денежных средствах и их эквивалентах и $5,4 млрд долгосрочного долга при коэффициенте долга к капитализации 24,3%.

- Halliburton Company (HAL): Еще одна нефтесервисная компания из Хьюстона, Halliburton, показала скорректированную чистую прибыль в $0,69 на акцию, превысив консенсус-прогноз в $0,54. Улучшение было в основном связано с мерами по сокращению расходов, хотя прибыль оказалась немного ниже прошлогодней ($0,70 на акцию) из-за снижения активности в Северной Америке. Капитальные вложения Halliburton за квартал составили $337 млн, что ниже ожиданий, а год компания закончила с $2,2 млрд в денежных средствах и $7,2 млрд долгосрочного долга, при коэффициенте долга к капитализации 40,5%.

В центре внимания — ведущая полупроводниковая компания

Менее известная компания-производитель полупроводников привлекает внимание благодаря уникальной линейке продуктов, отличающейся от таких отраслевых гигантов, как NVIDIA. Компания находится на старте новой волны роста в полупроводниковом секторе и только начинает вызывать интерес у рынка.

Благодаря устойчивому росту прибыли и быстро расширяющейся базе клиентов компания хорошо позиционируется для того, чтобы воспользоваться растущим спросом на Искусственный Интеллект, Машинное Обучение и Интернет вещей. Ожидается, что мировой рынок полупроводников вырастет с $452 млрд в 2021 году до $971 млрд к 2028 году.

Дополнительные ресурсы

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

JPY: Всплеск волатильности может спровоцировать отскок – MUFG

После Золотого Креста техническая перспектива для Oric Pharmaceuticals, Inc. (ORIC) выглядит многообещающе