Сможет ли Chewy достичь своей цели по марже EBITDA в 10%?

Chewy, Inc. сообщает о продолжении роста прибыли в третьем квартале 2025 года

Chewy, Inc. (CHWY) продемонстрировала устойчивый годовой рост прибыльности в третьем квартале 2025 года, что позволяет компании сохранять курс на достижение долгосрочной цели — 10% скорректированной EBITDA маржи. Результаты третьего квартала развивают положительные тенденции, заложенные ранее в финансовом году, и демонстрируют устойчивость и эффективность бизнес-стратегии Chewy. Ключевые инициативы, такие как расширение Chewy Vet Care и программы членства Chewy+, нацелены на повышение лояльности клиентов и поддержание будущего роста маржи. Кроме того, недавнее приобретение SmartEquine, как ожидается, дополнительно улучшит маржинальность после завершения сделки.

В течение третьего финансового квартала скорректированная EBITDA выросла на 30% и составила $180,9 млн, а скорректированная EBITDA маржа улучшилась на 100 базисных пунктов до 5,8%. Руководство компании сохраняет оптимизм относительно способности Chewy обеспечивать устойчивый и стабильный рост EBITDA в будущем. К концу года Chewy необходимо улучшить маржу менее чем на 450 базисных пунктов, чтобы достичь целевого значения скорректированной EBITDA маржи в 10%.

На 2025 финансовый год руководство Chewy уточнило прогноз по скорректированной EBITDA марже: теперь он составляет от 5,6% до 5,7%, что примерно на 90 базисных пунктов выше показателя прошлого года. Около 60% этого роста маржи ожидается за счет увеличения валовой маржи, обусловленного ростом доходов от спонсируемой рекламы, переходом к премиальным категориям продукции и развитием экосистемы здоровья. Оставшиеся 40% должны быть достигнуты за счет повышения эффективности SG&A. В третьем квартале валовая маржа выросла примерно на 50 базисных пунктов в годовом выражении и достигла 29,8%, чему способствовали успехи в спонсируемой рекламе, крепкая база клиентов Autoship и выгодная структура продуктового портфеля. Эти улучшения должны обеспечить Chewy долгосрочные структурные преимущества в маржинальности.

Chewy также добилась улучшения эффективности SG&A на 20 базисных пунктов в годовом выражении в третьем квартале (без учета компенсаций на основе акций и единовременных расходов). Этот прогресс отражает повышение операционной эффективности за счет масштабирования автоматизированного склада в Хьюстоне и нормализации временных затрат, связанных с Dallas FC и предыдущими корректировками запасов, что говорит о более строгом контроле затрат.

Благодаря продолжающемуся росту маржи, дисциплинированному управлению расходами и нескольким структурным факторам прибыли, Chewy находится в выгодном положении для ликвидации оставшегося разрыва и достижения целевой скорректированной EBITDA маржи в 10%.

Конкурентная среда: Petco и BARK

Petco Health & Wellness Company, Inc. (WOOF) сообщила о снижении чистых продаж на 3,1% до $1,5 млрд в третьем квартале 2025 финансового года, что соответствует ожиданиям. Несмотря на снижение выручки, скорректированная EBITDA Petco выросла на $17,3 млн — до $98,6 млн по сравнению с $81,2 млн, что отражает повышение прибыльности благодаря эффективному контролю расходов и операционному управлению.

BARK, Inc. (BARK) зафиксировала общий объем выручки в $98,4 млн — снижение на 22,1% в годовом выражении, главным образом из-за уменьшения числа заказов вследствие снижения базы подписчиков к началу третьего квартала 2026 финансового года. BARK сообщил о скорректированном убытке по EBITDA в размере $1,6 млн, что соответствует прогнозируемому диапазону компании от $1 млн до $5 млн убытка.

Динамика акций CHWY и обзор оценки

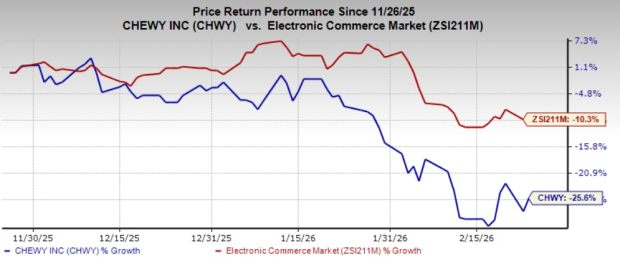

За последние три месяца акции CHWY снизились на 25,6% по сравнению с падением на 10,3% в более широком секторе интернет-торговли. В настоящее время Chewy имеет рейтинг Zacks #3 (Удерживать). Полный список сегодняшних акций с рейтингом Zacks #1 (Купить сильно) смотрите здесь.

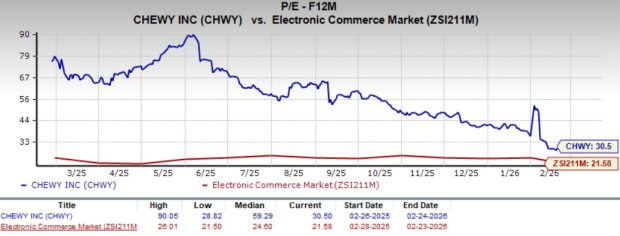

С точки зрения оценки, Chewy торгуется по форвардному коэффициенту цена/прибыль 30,5, что выше среднего по отрасли значения 21,58.

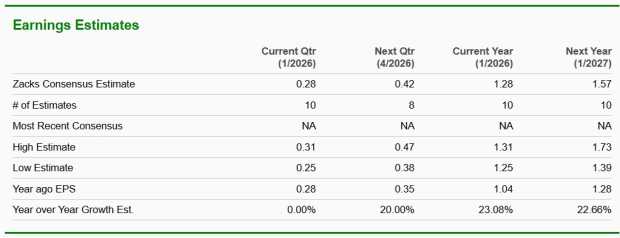

По консенсус-прогнозу Zacks, прибыль Chewy должна вырасти на 23,1% в текущем финансовом году и на 22,7% в следующем финансовом году, оба показателя — в годовом исчислении.

Ведущая полупроводниковая компания по версии Zacks

Zacks выделяет менее известную полупроводниковую компанию, выпускающую продукты, которых нет у таких гигантов отрасли, как NVIDIA. Эта компания готова извлечь выгоду из следующей волны рыночного роста и начинает привлекать внимание в ключевой момент.

Благодаря сильному росту прибыли и расширяющейся клиентской базе компания готова воспользоваться растущим спросом на технологии искусственного интеллекта, машинного обучения и Интернета вещей. Ожидается, что глобальное производство полупроводников увеличится с $452 млрд в 2021 году до $971 млрд к 2028 году.

Узнайте об этой акции бесплатно >>

Дополнительные ресурсы и отчеты

Ищете последние инвестиционные рекомендации от Zacks Investment Research? Скачайте 7 лучших акций на следующие 30 дней здесь.

- Petco Health and Wellness Company, Inc. (WOOF): бесплатный инвестиционный анализ

- Chewy (CHWY): бесплатный инвестиционный анализ

- BARK, Inc. (BARK): бесплатный инвестиционный анализ

Оригинальную статью смотрите на Zacks Investment Research.

Узнайте больше на Zacks Investment Research.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Компания LLY получила одобрение CHMP на более широкое применение препарата Olumiant для лечения алопеции ареата

Рекрутинг рекламодателей Paramount: стратегическая игра на изменение правил или временное решение?

Подход ADP к AI-агентам: создание основы для будущего работы