Salesforce: теория замены AI ра�зрушает прежние устои, лидеры SaaS становятся «ненужными»?

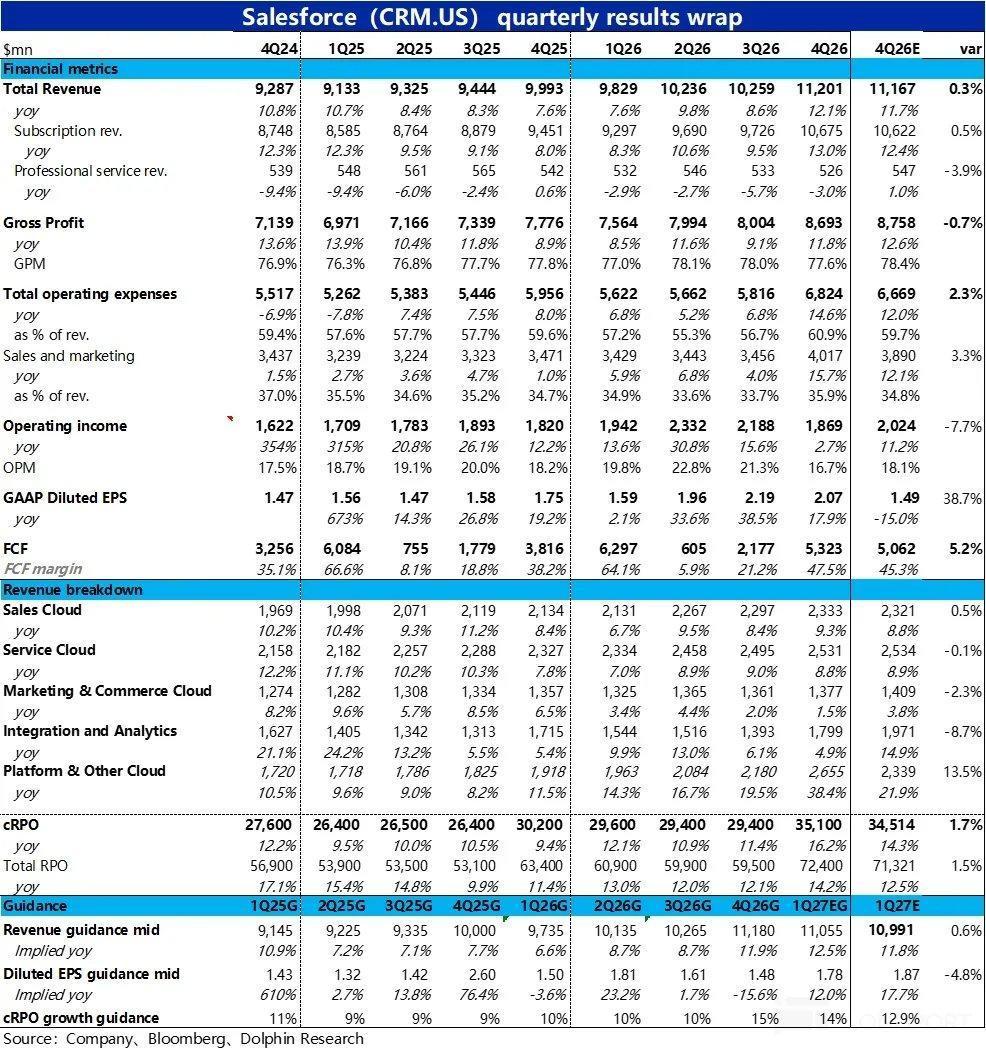

В последнее время под нарративом «ИИ убивает SaaS» одной из наиболее пострадавших сфер стала CRM. После закрытия торгов на американском рынке 25 февраля по восточному времени компания опубликовала финансовый отчет за 4 квартал 2026 финансового года (по состоянию на 31 января), в целом результаты оказались средними.

Рост выручки действительно немного ускорился, но главным образом благодаря консолидации приобретённой компании, а основной бизнес показал слабый рост. Валовая маржа продолжила снижаться под давлением, а затраты по всем статьям заметно увеличились, что привело к тому, что операционная прибыль по стандарту GAAP оказалась значительно ниже ожиданий. Другой ключевой показатель — краткосрочный невыполненный заказ (cRPO) — также рос медленнее, чем ожидал рынок, что вызвало негативную реакцию.

Детальнее:

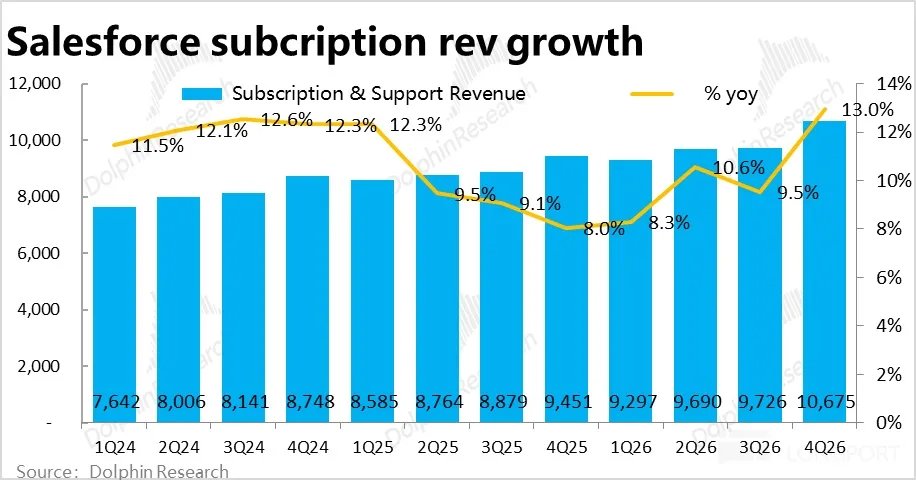

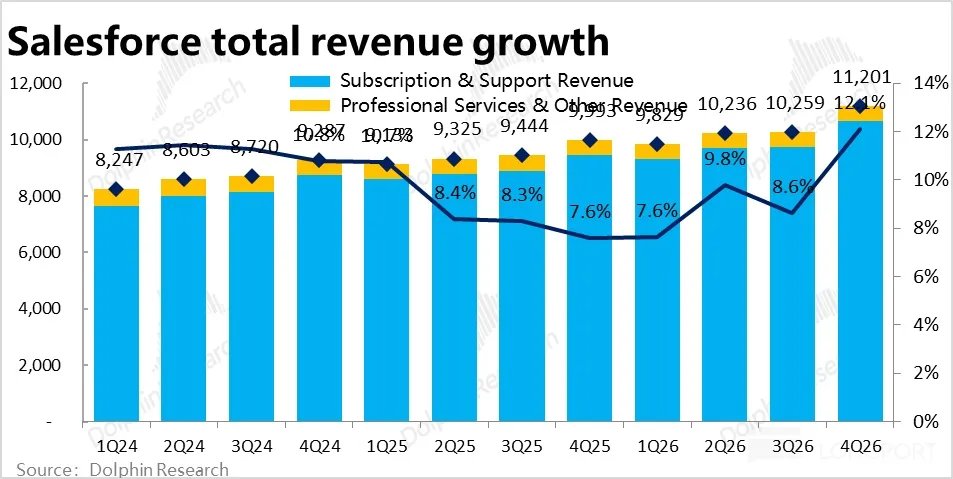

1. Рост внешне ускорился, но фактически замедляется: в этом квартале основной бизнес — подписная выручка выросла на 13% год к году, а скорректированная на эффект валютного курса — на 11%, что на 2 п.п. выше прошлого квартала. Однако 4 п.п. этого роста обеспечены вкладом консолидации Informatica, а без этого эффекта рост основного бизнеса продолжает замедляться.

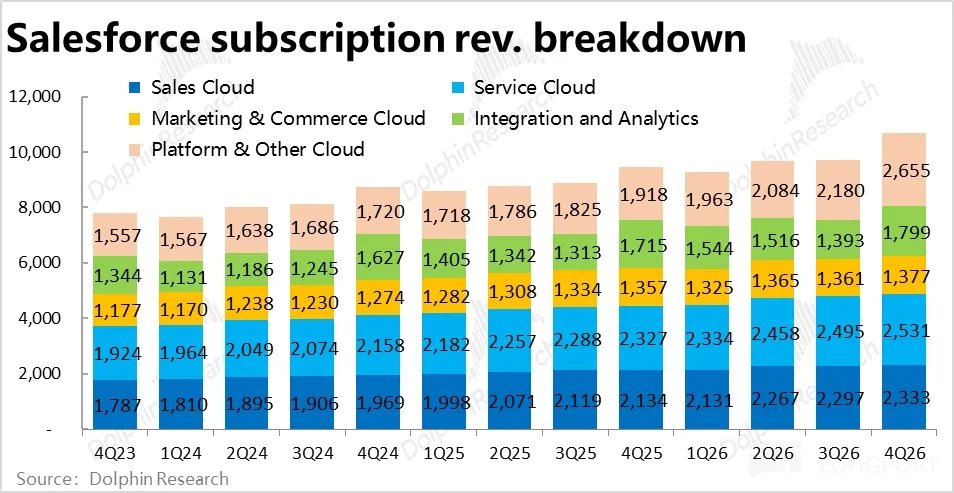

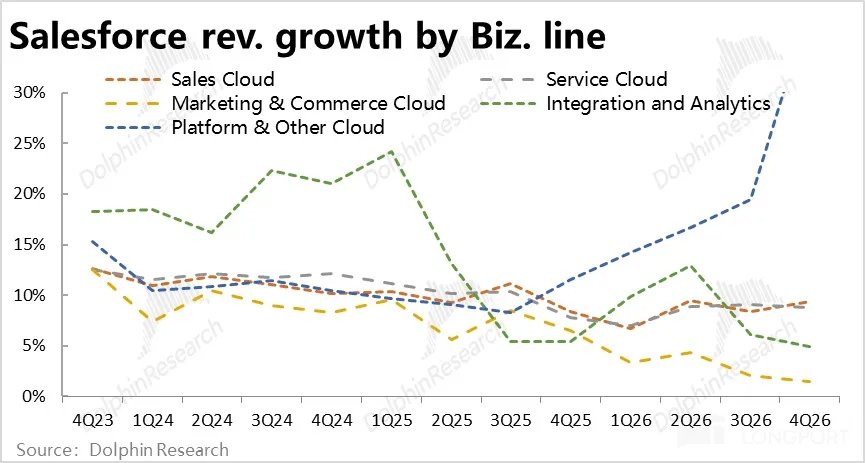

По направлениям бизнеса только облачная платформа, включившая Informatica, продемонстрировала резкое ускорение, в то время как остальные направления (без учета валютных изменений) в основном замедлились или остались на уровне прошлого квартала. Это говорит о том, что несмотря на прежние прогнозы компании о скором восстановлении роста выручки, в отчетном квартале это не подтвердилось.

2. Выручка от ИИ немного ускорилась, но всё ещё очень ранняя стадия: годовой доход направления Data & Agentforce достиг 2,9 млрд, однако из них около 1,1 млрд обеспечены консолидацией. Без этого эффекта, выручка, связанная с ИИ, выросла на 29% квартал к кварталу — это самый высокий рост с момента раскрытия данных.

В частности, годовой доход Agentforce составил 800 млн, что почти на 170% больше, чем год назад, и действительно отмечается небольшое ускорение роста ИИ-бизнеса. Но в абсолютном выражении доля ИИ-выручки от общей выручки составляет менее 7%, а отдельно Agentforce — менее 2%. Это говорит о том, что внедрение у клиентов находится на очень ранней, тестовой стадии, а «ускорение» происходит на низкой базе.

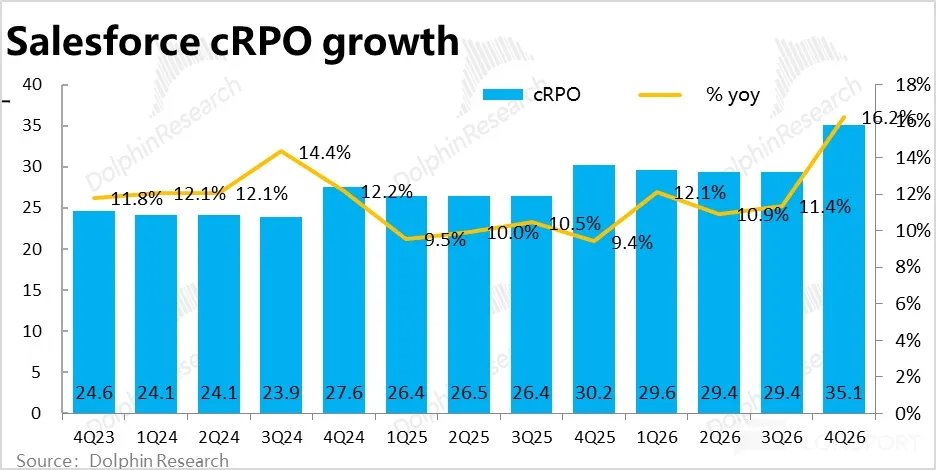

3. Опережающие показатели также не впечатляют: Ключевой показатель cRPO (краткосрочный невыполненный заказ) номинально вырос на 16%, что смотрится неплохо. Но без учета положительного валютного эффекта фактический рост составил 13%, из которых также 4 п.п. обеспечены консолидацией. То есть без этого эффекта рост cRPO основного бизнеса по сравнению с прошлым кварталом замедлился.

По нашим данным, покупатели до публикации отчетности ожидали роста на уровне 14%~15%, так что фактический результат разочаровал быков и не показал признаков ускорения.

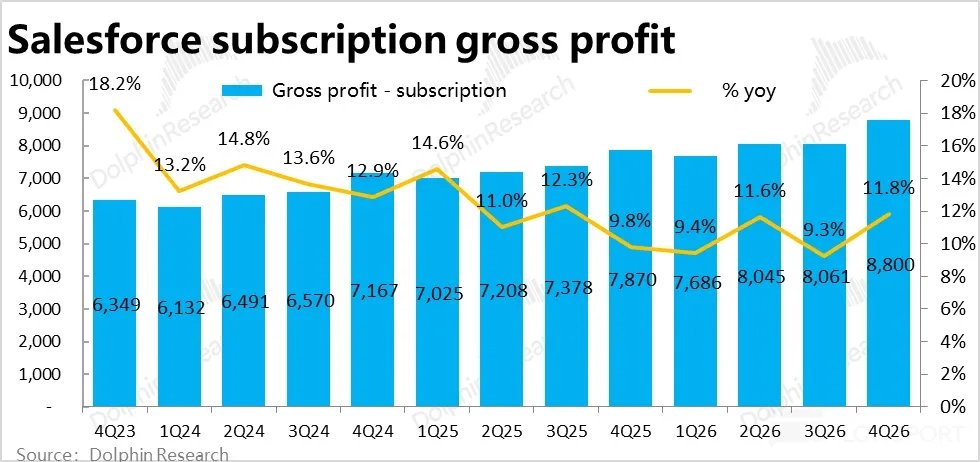

4. Валовая маржа продолжает падать на фоне инвестиций в ИИ: в этом квартале тренд снижения маржи сохраняется, общая валовая маржа составила 77,6%, снизившись как по сравнению с прошлым кварталом, так и год к году, и оказалась ниже прогноза Bloomberg в 78,4%.

Если рассматривать основной подписной бизнес, маржа составила 82,4%, что на 0,5 п.п. ниже, чем в прошлом квартале, и почти на 1 п.п. ниже год к году. По нашему мнению, причиной может быть то, что такие ИИ-направления, как Agentforce, требуют значительных вычислительных мощностей, что негативно сказывается на марже.

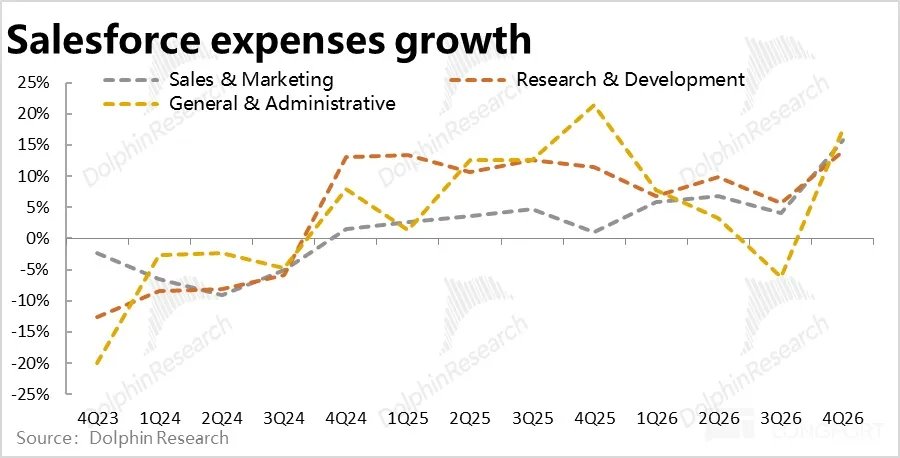

5. Расходы растут заметно быстрее: при вялом росте выручки общие операционные расходы в квартале выросли почти на 15% год к году (предыдущие годы были лишь однозначные проценты), что выше рыночных ожиданий и темпов роста выручки.

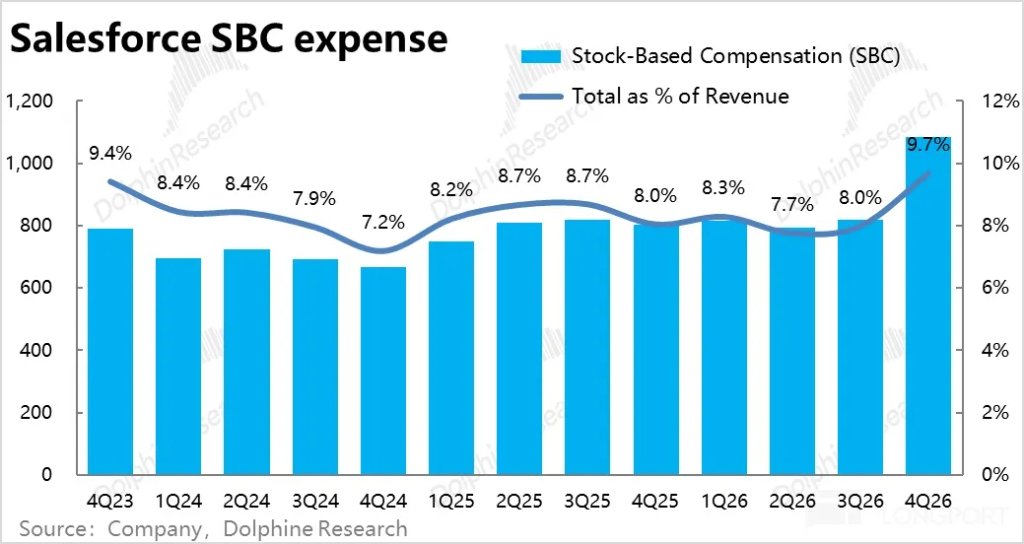

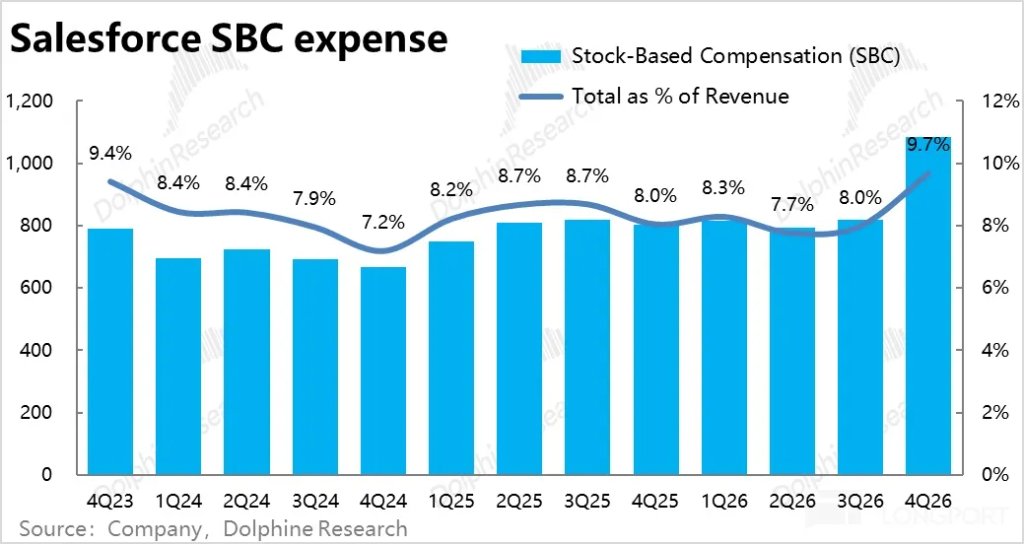

В частности, расходы на НИОКР, маркетинг и управление выросли примерно на 15% год к году, что говорит о масштабных инвестициях. В прошлом квартале компания ещё строго контролировала расходы, но в этом — резко увеличила их, что свидетельствует о явном стремлении менеджмента ускорить рост.

6. Снижение маржи и рост расходов — слабая прибыль: при вялом росте, сокращении маржи и заметном росте расходов операционная маржа по GAAP составила 16,7%, что на 1,5 п.п. меньше, чем год назад, и стало первым годовым снижением с 2023 финансового года (то есть с 2022 календарного года, низшей точки после пандемии).

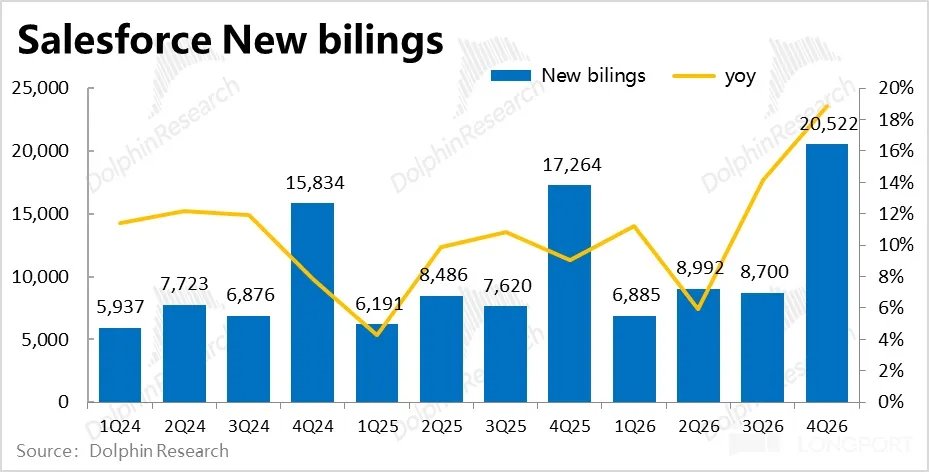

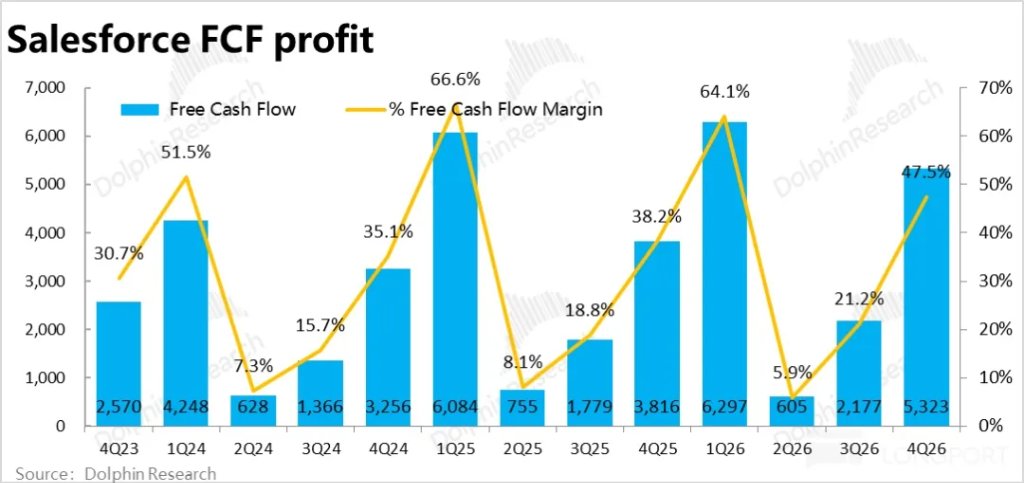

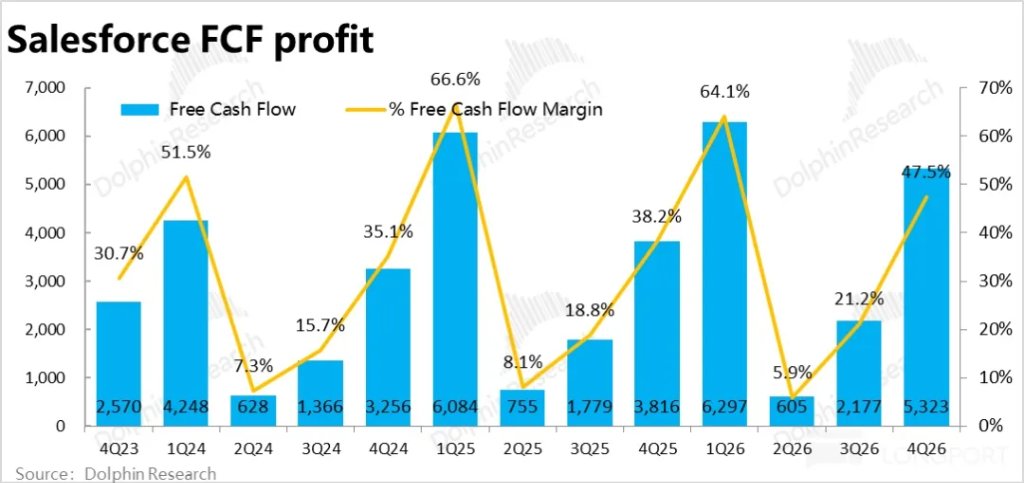

В итоге прибыль составила $1,87 млрд, что менее чем на 3% больше, чем год назад, и на 8% ниже прогноза Bloomberg — результат весьма слабый. Если исключить неденежные расходы (в основном расходы на опционное вознаграждение и изменения операционных активов), то показатель, на который компания делает упор — свободный денежный поток, в этом квартале составил $5,32 млрд, что выше прогноза и собственных ожиданий компании. Различие между двумя показателями объясняется, главным образом, более высокой долей авансовых платежей, признанных на балансе.

7. Вознаграждение акционеров на высоком уровне: Как и обещалось на конференции Dreamforce, после замедления роста компании, вознаграждение акционеров стало одним из главных инструментов поддержания привлекательности для держателей акций. За весь 2026 финансовый год компания потратила $14,3 млрд на возврат акционерам, причем большая часть — через обратный выкуп акций. Это соответствует доходности в 8% от текущей капитализации компании, что весьма внушительно.

Кроме того, был объявлен новый объем обратного выкупа акций до $50 млрд (взамен предыдущей программы). В вопросе возврата акционерам компания весьма щедра.

Мнение Исследовательского центра Delfin:

1. Как видно из анализа выше, результаты Salesforce за этот квартал явно нельзя назвать хорошими. Если исключить положительный эффект консолидации и валютного курса, рост основного бизнеса компании не ускорился, а наоборот продолжил замедляться. Обещанное еще в прошлом году руководство компании восстановление роста выручки пока не материализовалось (если учесть валюту и консолидацию, общий рост действительно превысил 10%, но это не имеет большого значения).

Хотя после года продвижения и итераций выручка таких ИИ-направлений, как Agentforce, действительно ускорилась, но это всё ещё игра на маленьких цифрах и существенного вклада в общий рост выручки пока не приносит.

В то же время из-за более высоких затрат на ИИ-направления и значительного увеличения инвестиций (будь то для ускорения роста, или как защита от угрозы со стороны ИИ) прибыль также оказалась слабой.

В итоге общее впечатление — ни рост, ни прибыль не радуют.

Что касается дальнейших прогнозов и перспектив:

Краткосрочные перспективы — при неизменном валютном курсе ожидается рост общей выручки на 10–11% в следующем квартале, что примерно соответствует текущему уровню или немного выше, вклад консолидации по-прежнему составляет 4 п.п., что примерно соответствует ожиданиям Bloomberg. То есть чуть лучше текущего квартала, но ускорения основного бизнеса всё ещё нет.

Прогноз роста cPRO составляет 13% (без учета валют), что полностью совпадает с этим кварталом, но доля вклада консолидации не раскрыта — и тут ускорения нет.

Что касается прибыли, прогноз по разводненной EPS примерно на 5% ниже ожиданий Bloomberg, хотя по Non-GAAP немного выше. Но, в отличие от рынка, мы не считаем, что расходы на опционы можно игнорировать. Поэтому по GAAP ситуация также не блестящая.

В целом и в следующем квартале рост останется стабильным, без очевидного ускорения, а прибыль будет под давлением.

2. Однако по мере того, как Openclaw демонстрирует рынку, что AI Agent развивается и совершенствуется быстрее ожиданий, а такие топовые модели, как Claude и Gemini, ускоряют итерации, сейчас то, как «ИИ изменит/революционизирует программное обеспечение и всю индустрию», влияет на цену акций сильнее, чем сами результаты компании.

Честно говоря, мы считаем, что: а) существующие софтверные гиганты обладают достаточным отраслевым «ноу-хау» и эксклюзивными данными, чтобы сохранить лидерство в эпоху ИИ, превратив ИИ в помощника, а не конкурента;

б) ИИ сильно снизит затраты компаний на разработку внутренних инструментов и автоматизацию офисов, что сделает дорогие SaaS-сервисы неконкурентоспособными. Или же с ростом количества агентов число платных рабочих мест (seat) для SaaS резко сократится. И т.д. — любые из этих сценариев могут серьезно подорвать прибыльность SaaS-компаний.

Какая из этих двух противоположных ситуаций более вероятна — на данный момент вопрос без ответа. Единственное, что ясно — неопределенность очень высока, а значит, и риск, который, вероятно, будет только расти с развитием ИИ.

Поэтому, как и в случае с Uber, мы считаем: с одной стороны, текущие финансовые результаты компании достаточно стабильны, признаков сильного удара со стороны ИИ пока нет. Но с учетом возможности полного «обнуления» отрасли, мы предпочитаем занимать выжидательную позицию в среднесрочной перспективе – «Благородный муж не стоит под опасной стеной».

3. В целом, в отличие от других SaaS-акций, даже если ИИ не перевернет их индустрию, SaaS-акции переоценены и имеют потенциал сильного снижения. Преимущество зрелого Salesforce в том, что оценка уже невысока, потенциал дальнейшего снижения ограничен, к тому же компанию поддерживает программа обратного выкупа.

Таким образом, текущим инвесторам не стоит чрезмерно опасаться дальнейшего снижения. Однако и четких драйверов роста сейчас не видно.

Далее представлены ключевые графики и краткое описание бизнеса

I. Краткое описание бизнеса и доходов Salesforce

Salesforce — один из старейших игроков на рынке CRM (Client Relationship Management — управление взаимоотношениями с клиентами) в США и мире, впервые внедривший концепцию SaaS — программного обеспечения как услуги. Основные особенности модели: предоставление сервисов через облако (а не локально), а также подписка вместо единовременной покупки.

Поэтому бизнес и структура доходов Salesforce состоят из двух основных частей: ① более 95% доходов приходится на подписку на различные SaaS-сервисы; ② оставшиеся около 5% — это услуги по проектному консалтингу, обучению и прочие экспертные сервисы.

Более детально: подписная выручка состоит из пяти основных категорий SaaS-сервисов, и доля каждой примерно одинакова, включая:

① Sales Cloud: основной и первый бизнес CRM — инструменты для управления всеми этапами продаж: взаимодействие с клиентами, выставление предложений, подписание контрактов и т.д.

② Service Cloud: другое ключевое направление компании — инструменты для обслуживания клиентов: управление данными, онлайн-поддержка и т.д.

③ Marketing & Commerce Cloud: Marketing Cloud — инструменты для систематизации маркетинга через поиск, соцсети, email и др.; Commerce Cloud — создание виртуальных магазинов, управление заказами, оплатой и т.д.

④ Интеграция и аналитика (Integration & Analytics): внутренние базы данных и бизнес-аналитика компании Salesforce, в основном на базе MuleSoft и Tableau.

⑤ Платформенное облако (Platform & others): инфраструктура и сервисы, поддерживающие остальные SaaS-сервисы Salesforce, аналог PaaS (Platform-as-a-service). Также включает командный SaaS-сервис Slack (аналог Microsoft Teams).

II. Рост выручки кажется ускоренным, но по факту довольно средний

II. Опережающие показатели выглядят сильными, но в реальности чуть ниже ожиданий

III. Валовая маржа под давлением и снижается

IV. Значительный рост расходов

V. Почти отсутствие роста прибыли

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

EUR/USD: Поддержка удерживается, так как нефтяной шок пересматривает ставки – ING

Группировки судов и быстрые танкеры указывают на активность помех рядом с Ормузом

Egrag Crypto к трейдерам XRP: прислушайтесь к этому графику, он нам что-то говорит