Может ли возвращение банков на рынок ипотечного кредитования способствовать снижению процентных ставок? По мнению ФРС, это возможно.

Меняющийся ландшафт ипотечного кредитования

Традиционно люди, желающие получить ипотеку, обращались в банки или местные кредитные союзы. Однако в последние годы специализированные ипотечные компании, такие как CrossCountry Mortgage, Rocket и loanDepot — ни одна из которых не является традиционным банком — стали основными источниками жилищных кредитов.

Федеральная резервная система сейчас рассматривает возможность корректировки нормативных требований, чтобы стимулировать банки к более активному участию в ипотечном кредитовании и обслуживании, что включает управление платежами на протяжении всего срока займа. Цель — повысить конкуренцию на рынке жилья и потенциально снизить ипотечные ставки.

Почему банки сократили свою активность

Мишель Боуман, заместитель председателя Федеральной резервной системы по надзору, пояснила в Комитете по банковским делам Сената, что действующие требования к капиталу заставили банки сократить свое участие в ипотечном кредитовании, что усложнило доступ потребителей к жилищным кредитам.

Она отметила: «Мы изучаем способы более точной оценки ипотечных рисков, что принесет пользу банкам всех размеров, а не только крупнейшим учреждениям».

Снижение роли банков в ипотеке

Еще в 2008 году банки инициировали не менее 60% ипотек в США и занимались почти всем обслуживанием. Сегодня ситуация изменилась: к 2023 году банки инициировали только около 35% ипотек и обслуживали менее половины, согласно данным Минфина.

На этот сдвиг повлияло несколько факторов. Ипотечное кредитование, как правило, приносит меньшую прибыль по сравнению с другими банковскими операциями, а повышение процентных ставок еще больше сократило объем бизнеса. Кроме того, нормативные требования, введенные после финансового кризиса, обязывают банки держать больше капитала под рисковые активы, что делает хранение ипотечных кредитов и прав на их обслуживание менее привлекательным.

Тем временем небанковские кредиторы, регулируемые по иным (часто на уровне штатов) правилам, усилили свое присутствие по мере ухода банков. Усиление конкуренции сделало рынок ипотеки еще менее привлекательным для традиционных банков.

Например, Willamette Valley Bank из Орегона недавно объявил о своем уходе из ипотечного кредитования, сославшись на рост ставок и увеличение доли небанковских кредиторов. В прошлом году из ипотечного бизнеса вышли и другие банки, такие как Popular, Ally Financial и WaFd Bank.

Конкурентное давление и предложения по регулированию

Марио Ичасо, старший стратег Wells Fargo, отметил, что жесткая конкуренция со стороны небанковских обслуживающих компаний — многие из которых серьезно инвестировали в технологии — значительно снизила прибыль банков.

В ответ на это Боуман предложила смягчить некоторые нормативные требования, связав требования к капиталу с такими факторами, как размер кредита и первоначальный взнос, а также пересмотреть порядок оценки прав на обслуживание ипотек для банков.

Снизятся ли ипотечные ставки?

Эти регуляторные изменения могут высвободить для банков больше капитала для кредитования, что потенциально может вернуть их на ипотечный рынок. Усиление конкуренции может помочь снизить ипотечные ставки для заемщиков.

Эрик Оренштейн, старший директор Fitch Ratings, полагает, что если банки вернут себе долю рынка у небанковских кредиторов, потребители могут получить выгоду в виде более низких ставок. «При большей конкуренции кредиторы, скорее всего, будут предлагать более выгодные ставки, а значит, заемщики смогут сэкономить», — сказал он.

Вместе с тем на ипотечные ставки также влияют более широкие экономические факторы, такие как доходность казначейских облигаций и спрос на ипотечные ценные бумаги. Хотя усиление конкуренции вряд ли снизит ставки с текущих 6% до уровня в 4%, это может привести к небольшому снижению ставок или уменьшению комиссий.

Майкл Фратантони, главный экономист Ассоциации ипотечных банкиров, добавил, что увеличение активности банков по покупке и продаже прав на обслуживание ипотек также может способствовать снижению ставок. Он пояснил: «Стоимость активов по обслуживанию ипотек влияет на определение ставок. Если эти активы станут более ценными, потребители смогут рассчитывать на более выгодные ипотечные предложения».

Боуман также отметила, что во время пандемии заемщики с ипотеками, обслуживаемыми банками, чаще получали отсрочку платежей по сравнению с теми, чьи кредиты обслуживались небанковскими компаниями.

С другой стороны, исследования показывают, что небанковские кредиторы улучшили качество обслуживания, особенно в сообществах с большим количеством заемщиков с низкими доходами или из числа меньшинств, поскольку они инвестировали в технологии и расширили свою деятельность.

Будьте в курсе

Клэр Бостон — старший репортер Yahoo Finance, освещающая вопросы жилья, ипотеки и страхования жилья.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

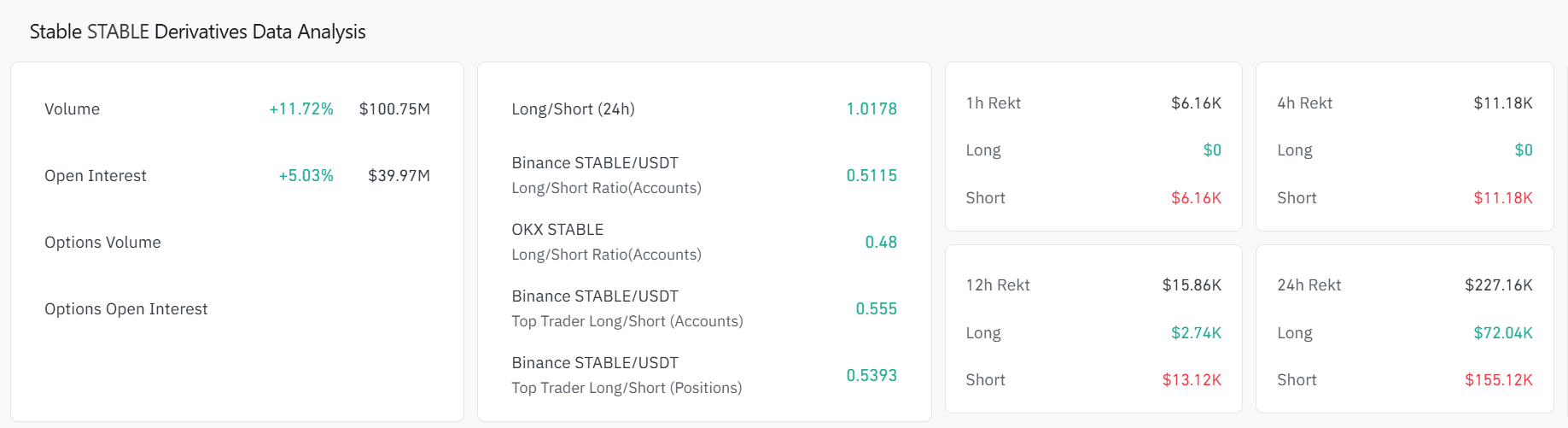

STABLE вырос на 14% — вот как шорты могут спровоцировать еще один рост

AUD/USD начинает стремиться к пику этого года на фоне улучшения настроений на рынке

Sharplink сообщил об убытке в 734 миллиона долларов: бухгалтерский результат, обусловленный ценообразованием