Глобальная прибыль указывает на отход от США на фоне снижения S&P 500

Основные выводы из последнего сезона отчетности

По мере завершения последнего раунда корпоративной отчетности инвесторы могли легко упустить из виду некоторые значимые события на фоне продолжающегося доминирования тематики искусственного интеллекта в рыночных обсуждениях, глобальных напряженностей и возобновившихся торговых опасений.

Несмотря на эти отвлекающие факторы, квартальные отчеты выявили несколько важных тенденций, которые могут повлиять на рынки акций до конца года. Хотя американские компании продемонстрировали впечатляющий рост прибыли, сильные результаты были отмечены и за рубежом, что усиливает аргументы в пользу диверсификации за пределы американских акций в сторону ведущих азиатских и европейских предприятий. Однако, даже при устойчивых результатах в США, реакция рынка была неоднозначной: некоторые компании столкнулись с недоверием относительно того, достиг ли их рост уже пика.

Главные новости от Bloomberg

Азиатские технологические гиганты продолжили процветать благодаря своей ключевой роли в революции AI, в то время как европейские компании, ориентированные на потребителей, сталкивались с продолжающимися трудностями. Тем временем промышленный и финансовый сектора Европы получили выгоду от увеличения государственных расходов.

Основные показатели и ключевые цифры

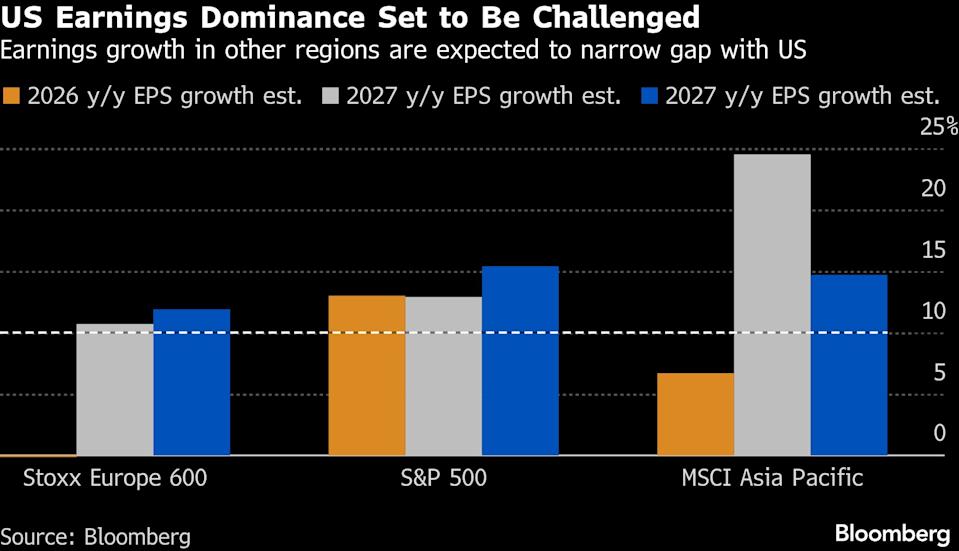

Вот краткое изложение основных тенденций и выдающихся результатов. Рост прибыли в США и Европе превзошел ожидания: компании индекса S&P 500 увеличили доходы на 13%, что на пять процентных пунктов выше прогнозов. Крупные европейские компании увеличили прибыль на 4,5% — в три раза выше ожидаемого уровня.

Однако к этим положительным сюрпризам привело меньшее число компаний. Лишь около 75% компаний S&P 500 превзошли прогнозы — это самая низкая доля за три года и снижение с 82% в предыдущем квартале. В Европе только 47% компаний индекса MSCI Europe превзошли ожидания, что ниже пятилетнего среднего значения в 54%.

Реакция рынка и перспективы

Ожидания на оставшуюся часть года в целом были сдержанными, что привело к резким падениям акций некоторых компаний, несмотря на выполнение целевых показателей по прибыли. Акции США оставались относительно стабильными за этот период, в то время как европейские и азиатские рынки показали рост.

Сезон также был отмечен опасениями по поводу сбоев, связанных с AI, особенно в программном обеспечении. За шесть недель индекс S&P 500 снизился, тогда как европейский Stoxx 600 вырос почти на 4%, а индекс MSCI Asia Pacific подскочил на 11%.

Геополитические риски, такие как действия США против Ирана, добавляют еще один уровень неопределенности. Энергетические рынки могут столкнуться с волатильностью цен, что потенциально повлияет на компании и экономики в краткосрочной перспективе и увеличит риски для инвесторов.

«Высокие ожидания от сезона отчетности привели к росту волатильности вокруг результатов», — отметила Луиза Дадли, портфельный управляющий по глобальным акциям в Federated Hermes. — «Многие компании были оценены “на совершенство”, поэтому когда рост или будущий прогноз не оправдывали ожиданий, рынок реагировал резко».

Рост оценок в Азии

Сильные позиции Азии в полупроводниковой индустрии стали значительным преимуществом. Компании, такие как Taiwan Semiconductor Manufacturing Co., корейская SK Hynix и китайские фабрики, сделали регион ключевым поставщиком чипов, которые обеспечивают глобальное развитие AI. Дополнительные энергетические мощности также должны поддержать дальнейший рост прибыли.

Хотя прибыль в США сейчас растет быстрее, ожидается, что остальной мир догонит, что приведет к сокращению разрыва в оценках и даст новые поводы для международной диверсификации.

«Инвесторы могут заплатить 16-кратную прогнозную прибыль в Европе или 23-кратную в США за аналогичный рост к 2027 году», — заявил Адриан Хелферт, директор по инвестициям в Westwood Management. — «Я больше всего уверен в еврозоне, особенно в европейских промышленных компаниях, обороне и банках. Это долгосрочный структурный сдвиг, а не просто защитная мера».

Смешанные сигналы с рынка США

Некоторые крупные технологические компании США, включая Nvidia, Amazon и Microsoft, столкнулись с разочарованием инвесторов из-за завышенных ожиданий и высоких оценок. Акции Nvidia упали, несмотря на сильные продажи и оптимистичные прогнозы. Хотя именно технологические компании обеспечили рост прибыли S&P 500, большая часть этого уже была учтена в ценах акций, а так называемая «великолепная семерка» снизилась с начала года.

«В этом сезоне отчетности в США стало больше разочарований», — прокомментировал Тим Хэйс, главный глобальный стратег Ned Davis Research.

С другой стороны, согласно данным Bloomberg Intelligence, к 2026 году ожидается, что рост прибыли вне сектора Big Tech догонит лидеров. Это может оправдать восстановление цен акций остальной части S&P 500, не означая обвала для ведущих технологических компаний.

Некоторые инвесторы считают, что уход от технологического сектора чрезмерен. «Сейчас есть привлекательные возможности», — сказал Джей Хэтфилд, генеральный директор Infrastructure Capital Management, отметив, что Amazon торгуется по более низкому коэффициенту цена/прибыль, чем Walmart, несмотря на лучшие перспективы роста.

Достиг ли рост пика?

Джина Мартин Адамс, главный рыночный стратег HB Wealth Management, отметила, что этот сильный сезон отчетности в США не спровоцировал ралли, возможно, потому что компании уже достигли своих пиковых темпов роста.

«Обычно сезон отчетности придает рынку оптимизма, но в этот раз этого не произошло», — отметила она.

Она предполагает, что инвесторы адаптируются к ожиданиям более медленного роста прибыли: консенсус указывает, что рост в 2026 году лишь повторит показатели 2025 года, а не превысит их. Рост выручки S&P 500, вероятно, достиг пика в четвертом квартале прошлого года на уровне 8,1% в годовом выражении — самого быстрого с 2022 года.

«Это замедление фундаментальных показателей может объяснить общую потерю динамики на рынке», — добавила она. — «Нужно, чтобы аналитики начали пересматривать прогнозы в сторону повышения».

AI-разделение в Европе

Последние европейские отчеты подтвердили существующие тенденции: акции компаний, ориентированных на потребителей, продолжают испытывать трудности, в то время как финансовый, технологический и промышленный секторы демонстрируют силу.

Развитие AI затмило доходы компаний, которым грозят новые технологии: зачастую настрой инвесторов перевешивал фундаментальные показатели. Например, Cap Gemini SE отчиталась о хороших результатах, но ее акции остаются под давлением после резкого падения из-за опасений, связанных с AI.

Также наметилось расхождение между компаниями программного и аппаратного обеспечения. ASML Holdings, производитель оборудования для чипов, сообщил о рекордных заказах и позитивном прогнозе, в то время как SAP SE, ведущий немецкий разработчик ПО, разочаровал медленным ростом облачного бизнеса.

Потребительские акции остаются слабым звеном. Stellantis NV обрушилась после крупного списания, связанного со стратегией по электромобилям, а Diageo Plc испытала наибольшее падение в истории после снижения прогноза по продажам и сокращения дивидендов из-за слабости на рынке США.

Растущая привлекательность Азии

Азиатские компании продемонстрировали устойчивость: успехи в технологическом и AI-секторах компенсировали проблемы, вызванные тарифами, вялым мировым спросом и неравномерным восстановлением в Китае.

По данным Bloomberg, прогнозы прибыли на акцию для компаний индекса MSCI Asia Pacific выросли более чем на 20% с сентября. Прогнозы аналитиков по корпоративной прибыли в регионе находятся на самом высоком уровне по отношению к мировым аналогам с начала 2023 года.

Оптимизм подпитали сильные результаты и прогнозы Taiwan Semiconductor Manufacturing Co., которая планирует капитальные затраты до 56 млрд долларов к 2026 году и прогнозирует рост выручки почти на 30%, демонстрируя уверенность в продолжающемся AI-буме.

«Устойчивые показатели доходности говорят о том, что у региона есть потенциал дальнейшего роста», — написали аналитики Goldman Sachs под руководством Тимоти Мо. — «Особенно благоприятная ситуация в технологиях, а итоги выборов в Японии поддерживают более высокие оценки».

Хотя регион показал лучшие, чем ожидалось, результаты, рост был неравномерным. Северная Азия, движимая спросом на полупроводники и AI, продемонстрировала сильную прибыль в Тайване и ряде японских компаний, что компенсировало продолжающуюся слабость в секторе недвижимости и потребления в Китае.

Сезон отчетности в Японии принес позитивные сюрпризы, свидетельствуя о более сильных фундаментальных показателях, чем ожидалось. В то время как китайские компании столкнулись с трудностями: Morgan Stanley отметила существенное ухудшение прогнозов прибыли на конец 2025 года из-за слабого потребительского спроса и дефляционного давления.

С участием Линь Чжу.

(Данная статья была обновлена с учетом последних событий на Ближнем Востоке и корректирует ценовые уровни предыдущей версии.)

Самое популярное в Bloomberg Businessweek

©2026 Bloomberg L.P.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Тактическое повышение цен Porsche защищает маржу на фоне тарифного давления, парализующего стратегию Volkswagen

Прогноз цены AUD/JPY: укрепляется выше 100-дневной EMA на фоне бычьей динамики RSI

Популярное

ДалееFLOW (FLOW) колебался на 52,4% за 24 часа: цена выросла более чем на 50% с минимального значения $0,0416 до максимального $0,0634, восстановление было вызвано ослаблением опасений по поводу делистинга на корейских биржах.

Тактическое повышение цен Porsche защищает маржу на фоне тарифного давления, парализующего стратегию Volkswagen