Пусть вероятность станет активом: перспективы интеллектуальных агентов на прогнозируемых рынках

Предсказательные рынки в 2025 году уже стали новой тенденцией, которую невозможно игнорировать.

Автор: Jacob Zhao @IOSG

В предыдущих аналитических отчетах серии Crypto AI мы неоднократно подчеркивали следующую точку зрения: в данный момент наиболее ценными применимыми сценариями в криптосфере являются стейблкоин-платежи и DeFi, а также Agent как ключевой интерфейс между индустрией искусственного интеллекта и пользователями. Следовательно, в тренде интеграции Crypto и AI две наиболее перспективные траектории таковы: в краткосрочной перспективе — AgentFi на базе существующих зрелых DeFi-протоколов (базовые стратегии вроде лендинга, фарминга, а также продвинутые стратегии на базе Swap, Pendle PT, арбитража ставок по финансированию и т.д.), и в среднесрочной/долгосрочной перспективе — Agent Payment для расчетов в стейблкоинах, опирающееся на протоколы ACP/AP2/x402/ERC-8004 и аналогичные.

В 2025 году предсказательные рынки уже стали несомненным отраслевым трендом: их годовой совокупный торговый объем с примерно 9 миллиардов долларов в 2024 году резко вырос до более чем 40 миллиардов долларов в 2025, что означает более чем 400% годового прироста. Этому росту способствовал ряд факторов: макрополитические события вызвали спрос на инструменты неопределенности; инфраструктура и трейдинговые модели созрели; начали происходить позитивные сдвиги в регулировании (победа Kalshi в суде и возвращение Polymarket на рынок США). В начале 2026 года формируется первая волна «агентов предсказательных рынков» (Prediction Market Agent), и в течение ближайшего года они могут стать новым заметным продуктом в сфере автономных агентов.

Предсказательные рынки: от инструмента ставок к «глобальному слою истины»

Предсказательные рынки — это финансовый механизм, основанный на торговле результатами будущих событий, где цена контракта по сути отражает коллективную оценку вероятности события рынком. Их эффективность базируется на сочетании коллективного разума и экономических стимулов: в анонимной среде с реальными ставками разрозненная информация быстро агрегируется в ценовой сигнал, взвешенный по капиталу, что существенно снижает шум и количество ошибочных суждений.

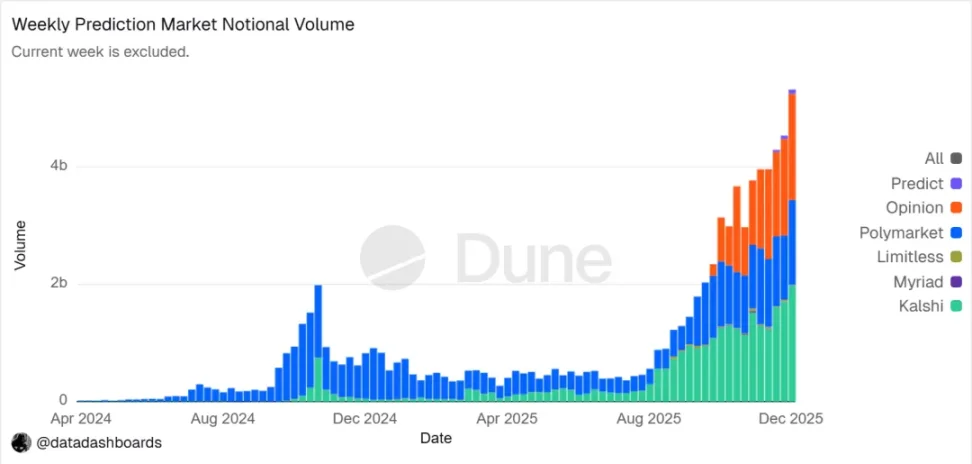

▲ Диаграмма номинального объема торгов на предсказательных рынках Данные: Dune Analytics (Query ID: 5753743)

К концу 2025 года в индустрии предсказательных рынков сложилось дуополия под руководством Polymarket и Kalshi. По статистике Forbes, общий годовой торговый объем достиг 44 миллиардов долларов, из которых на Polymarket приходится примерно 21,5 млрд, на Kalshi — 17,1 млрд. Согласно данным за февраль 2026 года, объем торгов на Kalshi ($25.9 млрд) превысил Polymarket ($18.3 млрд), что приблизило долю Kalshi к 50% рынка; к быстрому росту платформы привели победа в судебном деле по электоральным контрактам, лидерство в легализации спортивных предсказаний в США и более четкие регуляторные ожидания. Сейчас траектории развития двух компаний четко различаются:

Polymarket использует гибридную архитектуру CLOB с офчейн-матчингом и ончейн-сеттлингом, предлагая глобальный, некастодиальный рынок с высокой ликвидностью; после возвращения в США действует по двухконтурной системе «onshore + offshore».

Kalshi интегрирована в традиционную финансовую систему, через API связана с крупными ритейл-брокерами, привлекает глубоко вовлеченных маркетмейкеров с Уолл-стрит для торговли макро- и дата-контрактами. Продукты ограничены традиционными регуляторными процедурами, из-за чего долгохвостовые запросы и эпизодические события появляются с задержкой.

Помимо Polymarket и Kalshi, в секторе предсказательных рынков конкурирующие игроки движутся главным образом двумя путями:

- Первый — путь легальной дистрибуции: интеграция событийных контрактов в существующие брокерские или платформенные учетные и клиринговые системы, с опорой на охват каналов, регулируемый статус и доверие со стороны институционалов (например, Interactive Brokers × ForecastEx ForecastTrader, FanDuel × CME Group FanDuel Predicts). Хотя преимущества по комплаенсу и ресурсам очевидны, масштаб продуктов и аудитории находятся на ранней стадии.

- Второй — крипто-нативный ончейн-путь: Opinion.trade, Limitless, Myriad и др. используют майнинг баллов, краткосрочные контракты и дистрибуцию через СМИ для быстрого роста, делая акцент на производительности и эффективности капитала; их долгосрочная устойчивость и качество риск-менеджмента еще предстоит доказать.

Две траектории — легальный вход через традиционные финансы и крипто-нативный путь с технологическим преимуществом — вместе формируют разнообразную конкурентную среду в ландшафте предсказательных рынков.

Внешне предсказательные рынки похожи на азартные игры и по сути являются игрой с нулевой суммой, однако ключевое отличие в наличии положительной внешней ценности: торговля реальными деньгами агрегирует разрозненную информацию, общественно оценивает реальные события, формируя значимые сигнальные слои. Тренд смещается от «ставки» к «глобальному слою истины»: по мере подключения CME, Bloomberg и других институтов вероятности событий становятся метаданными для принятия решений в финансах и бизнесе, предлагая актуальную, количественно измеримую, рыночно санкционированную «правду».

В мире подходы к регулированию предсказательных рынков сильно различаются. США — единственная крупная экономика, четко включившая их в рамки надзора за финансовыми деривативами. Европа, Великобритания, Австралия, Сингапур в основном приравнивают их к азартным играм и ужесточают регулирование; Китай, Индия и др. полностью запрещают такие рынки. Дальнейшая глобальная экспансия будет зависеть от локальных рамок комплаенса.

Архитектурный дизайн агентов предсказательных рынков

В настоящий момент Prediction Market Agent находятся на этапе ранней практики; их задача не столько в «лучших прогнозах с помощью AI», сколько в повышении эффективности обработки и исполнения информации внутри предсказательных рынков. Их суть — это механизм агрегирования информации, где цены отражают коллективное мнение о вероятности событий; низкая рыночная эффективность связана с асимметрией информации, ограничениями ликвидности и внимания. Рациональное позиционирование Prediction Market Agent — это исполнимое вероятностное управление портфелем (Executable Probabilistic Portfolio Management): превращение новостей, текстов правил и ончейн-данных в поддающиеся верификации ценовые отклонения и реализация стратегий максимально быстро, строго и дешево, с захватом арбитражных и портфельных возможностей через кросс-платформенную работу и риск-менеджмент.

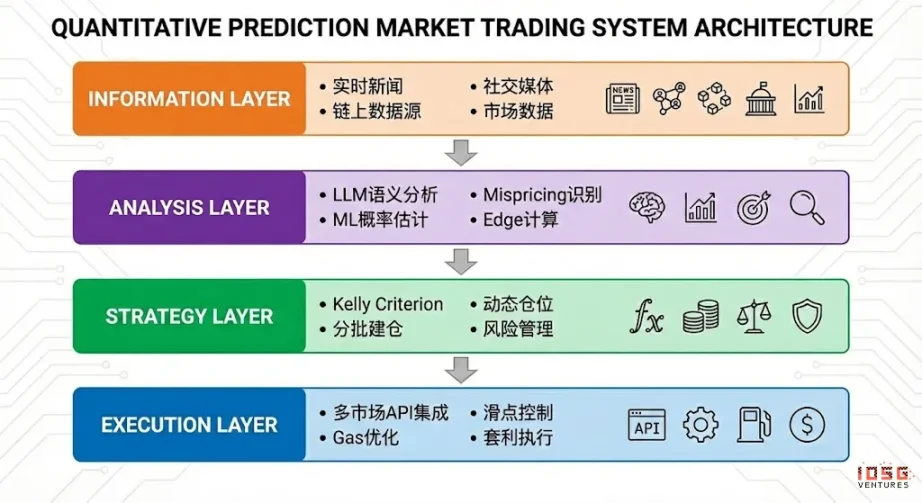

Идеальный агент предсказательных рынков может быть представлен в виде четырехслойной архитектуры:

- Информационный слой агрегирует новости, соцмедиа, ончейн и официальные данные;

- Аналитический слой с помощью LLM и ML выявляет неверные оценки и вычисляет Edge;

- Стратегический слой применяет формулу Келли, пошаговое формирование позиций и риск-контроль для преобразования Edge в позиции;

- Исполнительный слой размещает ордера на разных платформах, оптимизирует слippage и Gas, реализует арбитраж и замыкает цикл автоматизации.

Стратегическая рамка агентов предсказательных рынков

В отличие от традиционных рыночных условий, в предсказательных рынках есть значительные особенности в механизмах расчетов, структуре ликвидности и распределении информации — не все стратегии и рынки годятся для автоматизации. Ключевой вопрос для Prediction Market Agent — быть развернутым в четко формализуемых, кодируемых и структурно выигрышных сценариях. Ниже рассмотрим три уровня: выбор актива, управление позицией и структуру стратегии.

Выбор рынка на предсказательных рынках

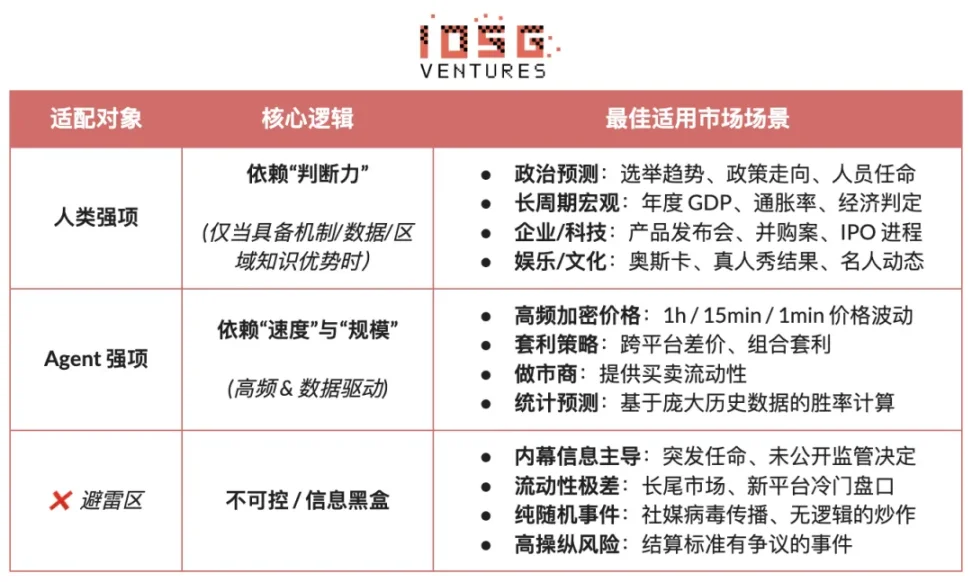

Не все предсказательные рынки имеют ценность для торговли; решающими факторами являются: прозрачность расчетов (четкость правил, однозначность источников данных), качество ликвидности (глубина, спрэд, объем), риск инсайда (степень информационного неравенства), временная структура (сроки и темп событий) и собственное информационное преимущество трейдера. Только если по большинству параметров выполнены минимальные требования, такой рынок достоин участия; участник должен соотносить свои сильные стороны с особенностями конкретного рынка:

- Ключевое преимущество человека: рынки, где решающее значение имеют профессиональные знания, умение делать выводы и интеграция неструктурированной информации, при этом окно принятия решения широкое (дни/недели) — это, например, политические выборы, макротренды, корпоративные этапы.

- Базовое преимущество AI-агентов: рынки с коротким окном принятия решения (секунды/минуты), где важны обработка данных, паттерн-распознавание и скорость исполнения — например, высокочастотные крипто-цены, кросс-маркет арбитраж и автоматизированный маркет-мейкинг.

- Неопрятные области: рынки, где доминирует инсайдерская информация или полностью случайная/манипулируемая среда, не выгодны для любого участника.

Управление позицией на предсказательных рынках

Формула Келли (Kelly Criterion) — ключевая теория управления капиталом для повторяющихся игр; цель — не максимизация единичной доходности, а максимизация долгосрочного роста капитала за счет сложных процентов. Формула рассчитывает теоретически оптимальный размер позиции исходя из вероятности выигрыша и коэффициента ставок. Методы широко применяются в количественном инвестировании, профессиональном беттинге, покере и управлении активами.

- Классическая форма: f^* = (bp - q) / b

- Где f* — оптимальная доля капитала, b — чистый коэффициент, p — вероятность успеха, q=1−p

- В предсказательных рынках может быть упрощено: f^* = (p - market\_price) / (1 - market\_price)

- Здесь p — субъективная истинная вероятность, market_price — вероятности, подразумеваемые рынком

Эффективность формулы Келли на практике во многом зависит от точности оценки реальных вероятностей и коэффициентов, а трейдеру сложно постоянно угадывать верный p. Потому профессионалы в ставках и на предикшн-маркетах часто используют более простые и наименее зависимые от оценок вероятности подходы:

- Unit System (единичная ставка): капитал делится на равные доли (например, 1%), количество единиц зависит от уровня уверенности, максимальный размер автоматически ограничивает риск каждой сделки — самая практичная схема.

- Фиксированный процент (Flat Betting): на каждую ставку одинаковая доля капитала, подчеркивает дисциплину и стабильность; подходит для осторожных и при невысокой уверенности.

- Система уровней уверенности (Confidence Tiers): зафиксированные дискретные уровни и абсолютный потолок позиции снижают сложность принятия решений, предотвращая псевдоточные просчеты формулы Келли.

- Обратный риск-подход (Inverted Risk Approach): расчет размера позиции начинается с максимально допустимого риска потерь — получается стабильная, ограниченная рамками система.

Для PM Agent стратегии должны подчеркивать выполнимость и стабильность, а не гипотетическую оптимальность. Ключ — простые правила, четкие параметры, устойчивость к ошибкам оценки. В этих условиях наилучшей универсальной схемой управления позицией является система уровней уверенности плюс фиксированный потолок. Этот подход не требует точных вероятностных расчетов — возможность делится в ограниченное количество уровней с фиксированной величиной риска; даже для самой надежной возможности действует лимит.

Стратегический выбор на предсказательных рынках

По структуре стратегии на предсказательных рынках делятся на два типа: определенные (кавказные) арбитражные (Arbitrage) — четко формализуемые и программируемые; спекулятивные — основанные на интерпретации информации и направлении (Speculative). Кроме того, есть стратегии, ориентированные на профессионалов с большими ресурсами и мощной инфраструктурой (маркет-мейкинг, хеджирование).

Определенные арбитражные стратегии (Arbitrage)

- Арбитраж расчета (Resolution Arbitrage): реализуется на этапе, когда результат события уже практически известен, а рынок ещё его не учел, доходность зависит только от скорости исполнения. Абсолютно четкая стратегия с низким риском, легко программируется — лучшее применение для агента на предикшн-маркете.

- Арбитраж сохранения вероятности (Dutch Book Arbitrage): использует структурные нарушения между суммой вероятностей множества взаимоисключающих событий (∑P≠1), позволяет зафиксировать безрисковую доходность за счет комбинированных позиций. Требует только правил и движения цен — также оптимален для автоматизации.

- Арбитраж между платформами: прибыль возникает на разнице цен одного и того же события на разных рынках; риски малы, но требования к инфраструктуре высоки, а конкуренция снижает доходность.

- Составной (bundle) арбитраж: основан на выявлении несоответствий между взаимосвязаными контрактами, требует четких правил, но возможностей немного. Для агента реализуемо, но возрастают инженерные требования.

Направленные (спекулятивные) стратегии (Speculative)

- Структурированные информационные стратегии (Information Trading): торгуют по явно структурированной информации — официальные данные, объявления, решения. Если источник прозрачен и триггер четко определен, агент выигрывает за счет скорости и дисциплины; если нужна смысловая интерпретация — требуется вмешательство человека.

- Стратегии следования за сигналом (Signal Following): копирование действий успешных кошельков или пользователей, простые в реализации и автоматизации; главный риск — деградация сигнала и его обратное использование, нужен фильтр и строгий риск-контроль, хорошее вспомогательное направление для агента.

- Неструктурированные и высокошумные стратегии (Unstructured / Noise-driven): основываются на эмоциях, случайности или динамике вовлечения, трудно масштабируются и моделируются, перманентная ожидаемая доходность низка; непригодны для агентов и нежелательны для долгосрочной эксплуатации.

Высокочастотные ценовые и ликвидностные стратегии (Market Microstructure): требуют минимального времени на принятие решения, постоянного котирования или HFT, высокие требования к latency, моделям и капиталу. Теоретически подходят агентам, но на предсказательных рынках ограничены ликвидностью и конкуренцией — доступны только обладателям серьёзных инфраструктурных преимуществ.

Стратегии риска и хеджирования (Risk Control & Hedging): не преследуют цели прямого дохода, а минимизируют совокупный риск, правила прозрачные, цель ясна — служит основным модулем долгосрочного риск-менеджмента.

В целом для агентов наиболее доступны стратегии с четкими правилами, минимальным субъективным суждением — среди них центральное место занимает определенный арбитраж, а структурированные информационные и сигнальные стратегии — только дополнительная опция. Высокошумные и эмоциональные тактики должны исключаться из системных исполнений. Долгосрочное преимущество агентов — дисциплина, скорость, риск-менеджмент.

Бизнес-модели и форматы продуктов для агентов предсказательных рынков

Идеальный коммерческий дизайн для Prediction Market Agent на каждом уровне предполагает самостоятельный вектор развития:

- Инфраструктурный уровень (Infrastructure): мультиисточник, real-time агрегаторы данных, библиотеки Smart Money-адресов, единый движок исполнения и бэктесты — монетизация через B2B, стабильный источник вне зависимости от точности предсказаний;

- Стратегический уровень: подключение комьюнити и сторонних стратегий, построение открытой репозиторной экосистемы с возможностью монетизации за счет вызова, веса или доли от исполнения — снижая зависимость от единственного alpha;

- Agent/Vault: агент с функцией доверительного управления, полная ончейн-прозрачность и строгий риск-менеджмент, сбор управляющего и performance fee за успешное исполнение.

По продуктовому формату бизнес-модели могут быть следующими:

- Развлекательный/геймифицированный формат: интуитивные интерфейсы а-ля Tinder, облегчающие вход и способствующие экспоненциальному росту пользователей — идеальный вход для широкой аудитории, но требует монетизации через подписку или исполнение;

- Подписка на стратегии/сигналы: нет необходимости в управлении средствами, комплаенс-дружественно, четкая структура прав и обязанностей, стабильный SaaS-доход — основной путь на ранней стадии. Минус — легкое копирование решений и износ в реальном исполнении, ограниченный потолок доходов, но можно усилить retention и опыт за счет полумануального формата «сигнал + исполнение в один клик»;

- Vault-формат управления: эффект масштаба и высокая эффективность исполнения, близок к управлению капиталом; есть ограничения по лицензиям, доверию и техрискам; успех зависит от рынка и стабильных результатов — без долгосрочного трек-рекорда и крупных партнёров не подходит как основной вариант.

Итак, диверсифицированная структура «монетизация инфры + расширение экосистемы стратегий + часть результата» уменьшает зависимость от гипотезы «AI всегда рынок обыграет». Даже если alpha исчезает по мере роста рынка, ценность в исполнении, риск-контроле и расчетах остается, обеспечивая устойчивый коммерческий цикл.

Кейсы проектов агентов для предсказательных рынков

Сегодня Prediction Market Agents по-прежнему на ранней стадии; на рынке уже испытано много решений от базового фреймворка до инструментов верхнего уровня, но ни одна из платформ пока не обеспечивает одновременно зрелого стандарта по генерации стратегий, эффективности исполнения, risk management и коммерческому циклу.

Вся существующая экосистема делится условно на три этажа: инфраструктурный (Infrastructure), автономные (Autonomous Agent) и прикладные инструменты для PM (Prediction Market Tools).

Инфраструктурный слой (Infrastructure)

Polymarket Agents Framework

Polymarket Agents — официальный дев-фреймворк от Polymarket, решающий задачу стандартизации инженерных работ по «подключению и взаимодействию». В нем инкапсулированы интерфейсы получения данных, построения ордеров и базового вызова LLM. Он отвечает на вопрос «как отправить ордер с помощью кода», но не содержит кода для ключевого торгового ядра — генерации стратегий, калибровки вероятностей, динамики позиций и системы бэктестов. Скорее это «официальный интерфейсный стандарт», а не готовый alpha-продукт — полноценный коммерческий агент все равно должен строить собственное ядро для аналитики и риска.

Gnosis Prediction Market Tooling

Gnosis Prediction Market Agent Tooling (PMAT) полноценно поддерживает интеграцию Omen/AIOmen и Manifold, но для Polymarket открыт только режим чтения (write disabled), что создает экосистемные барьеры. Отлично подходит для разработки внутри экосистемы Gnosis, но бесполезен для тех, кто концентрируется на Polymarket.

Polymarket и Gnosis — единственные экосистемы, продуктово формализовавшие разработку агентов через официальные фреймворки. Такие рынки, как Kalshi, по-прежнему предоставляют только API и Python SDK — за все критические элементы (стратегии, риск-менеджмент, мониторинг) ответственность остается на разработчике.

Автономные торговые агенты (Autonomous Agent)

Современные «AI Agents» на предсказательных рынках пока на ранних стадиях: несмотря на название Agent, их реальная автономность далека от замкнутого trade-циклового исполнения. Во многих отсутствует самостоятельный системный блок риска, не учитывается управление позицией, стоп-лоссы, хеджирование и ограничение ожиданий — зрелых систем, пригодных к долгосрочной эксплуатации, еще нет.

Olas Predict

Olas Predict — наиболее зрелая в плане продукта экосистема предсказательных агентов. Основной продукт, Omenstrat, построен на базе Omen от Gnosis, использует FPMM и децентрализованный арбитраж, поддерживает мелкие и частые транзакции, но страдает от недостатка ликвидности на Omen. Функции AI-прогнозов в основном реализованы на общих LLM моделях, нет real-time data и системного риска, результаты по категориям разнятся. В феврале 2026 года Olas выпустили Polystrat, расширив возможности агента на Polymarket — пользователь может задать стратегию на естественном языке, агент автоматически определяет рынки с оффсетами вероятностей (расчет до 4 дней) и совершает сделки. Система работает на Pearl локально, использует self-custody Safe-аккаунты и хардкод-лимиты; это первый потребительский автоторговый агент для Polymarket.

UnifAI Network Polymarket Strategy

Автоматический торговый агент для Polymarket основан на стратегии tail risk: анализирует близкие к расчету контракты с явной вероятностью >95% и покупает их, рассчитывая на прибыль в 3–5% разницы. Согласно ончейн-данным, winrate близок к 95%, но доходность различается по категориям, стратегия очень зависит от частоты исполнения и выбора рынка.

NOYA.ai

NOYA.ai пытается объединить цикл «исследование — суждение — исполнение — мониторинг» в агенте. Архитектура включает Intelligence Layer, Abstraction Layer, Execution Layer. Есть работающие Omnichain Vaults, Prediction Market Agent всё ещё в разработке, не работает в продакшене, пока что проект на этапе прототипа.

Инструменты для предсказательных рынков (Prediction Market Tools)

Текущие аналитические сервисы для Prediction Markets пока не являются полноценными PM Agent — они реализуют информационный и аналитический слои в архитектуре агента, а исполнение сделки, управление позицией и риск-контроль по-прежнему выполняются вручную пользователем. По сути, по формату — это подписка на стратегию/сигналы/AI-ресерч, то есть ранняя эволюция PM Agent.

На основе обзора проектов, включенных в Awesome-Prediction-Market-Tools, выбраны наиболее яркие инструменты с уже реализованным продуктовым форматом и кейс-использованием. Они разделены на четыре направления: аналитика и сигналы, системы алертов и отслеживания китов, сервисы обнаружения арбитража, терминалы и агрегированные инструменты исполнения.

Инструменты анализа рынка

- Polyseer: исследовательский инструмент для предсказательных рынков, использует распределенную multi-agent архитектуру (Planner / Researcher / Critic / Analyst / Reporter) для сбора двусторонних данных и байесовской агрегации, генерируя структурированные отчеты. Отличается прозрачностью, процедурной реализуемостью и открытым исходным кодом.

- Oddpool: позиционируется как «Bloomberg Terminal для предикшн-маркетов», агрегирует данные и сканирует арбитраж по Polymarket, Kalshi, CME и др. — полноценная dashboard-система.

- Polymarket Analytics: международная аналитика по Polymarket, охватывает трейдеров, рынки, позиции и сделки, подчеркивает статистику и прозрачность, — база для исследований и запросов.

- Hashdive: data-инструмент для трейдеров; Smart Score и многомерный Screener для отбора трейдеров и рынков — полезно для выявления «умных денег» и копирования стратегий.

- Polyfactual: аналитика AI-рынка, эмоциональный и риск-анализ — результаты интегрируются через Chrome-расширение прямо в интерфейс; разработано для b2b и институтов.

- Predly: AI-платформа для выявления missprice — сравнение рыночных цен и AI-прогнозов для обнаружения оффсетов на Polymarket и Kalshi; заявленная точность алертов 89%, фокус — на сигнале и скрининге возможностей.

- Polysights: покрытие 30+ рынков и ончейн метрик, Insider Finder для отслеживания новых кошельков, крупных ставок и нетипичных паттернов; хорош для мониторинга.

- PolyRadar: платформа параллельного анализа на нескольких моделях, real-time сигнал по событию, trace history, confidence score, источник информации прозрачен; подчеркивает value многомодельного AI-кроссчека.

- Alphascope: AI-движок для сбора рыночных инсайтов, real-time сигналы, сводные аналитики и мониторинг изменения вероятности; в ранней фазе, подчеркнут ресерч и сигнальная поддержка.

Алерты/Трекинг китов

- Stand: специализируется на отслеживании китов и оповещениях о high-confidence сделках.

- Whale Tracker Livid: выделяет изменения позиций крупных кошельков.

Инструменты по обнаружению арбитража

- ArbBets: AI-инструмент для сканирования арбитража; работает на Polymarket, Kalshi, спортивных рынках; находит кросс-платформенный арбитраж и EV+ сделки, основное назначение — частый сканнер возможностей.

- PolyScalping: real-time арбитраж и скальпинг для Polymarket; сканирование каждые 60 секунд, расчет ROI, Telegram-оповещения, фильтры по ликвидности, спрэду, объему, подходит для активных трейдеров.

- Eventarb: легкий инструмент для межплатформенного арбитража и оповещений; покрытие Polymarket, Kalshi, Robinhood; сфокусирован и бесплатен, отличный дополнительный инструмент.

- Prediction Hunt: агрегатор межбиржевых предсказательных рынков, сравнение цен на Polymarket, Kalshi, PredictIt, обновление каждые ~5 минут, сфокусирован на выявлении неэффективностей и симметрии информации.

Терминалы/агрегированные исполнительные инструменты

- Verso: терминал для институтов, поддержка YC Fall 2024, интерфейс в стиле Bloomberg, реальное отслеживание 15 000+ контрактов на Polymarket и Kalshi, глубокая аналитика, новостная AI-лента — инструмент для профессиональных трейдеров.

- Matchr: кроссплатформенный агрегатор для предикшн-маркетов, покрывает более 1500 рынков, умная маршрутизация для лучших цен, автоматизация стратегий под high-prob, кросс-арбитраж, эвент-драйв — фокус на исполнении и капитальной эффективности.

- TradeFox: поддержан Alliance DAO и CMT Digital, мультиплатформенный агрегатор/прайм-брокер для предсказательных рынков; профи ордеры (лимиты, тейк-профит/стоп-лосс, TWAP), self-custody, смарт-маршрутизация, B2I, расширение на Kalshi, Limitless, SxBet и др.

Сводка и перспективы

На данном этапе Prediction Market Agents находятся на стадии раннего развития.

- Базис индустрии и эволюция сущности: Polymarket и Kalshi образовали дуополию; такие рынки дают agent'ам богатую ликвидность и кейсы для применения. Главное отличие предсказательных рынков от gambling'а — положительная внешняя ценность: через реальные сделки консолидируется разрозненная информация, создается общественная цена на событие, постепенно появляется «глобальный слой истины».

- Ключевое позиционирование: агент на предсказательном рынке — инструмент для исполнимого управления вероятностными активами; основная миссия — трансляция новостей, регламентов и ончейн-данных в верифицируемый ценовой оффсет, расчетно — более дисциплинированно и экономно, мультиплатформенно исполнять стратегии. В идеале архитектура агента реализует 4 слоя (информация, анализ, стратегия, исполнение), но в реале рабочесть зависит от четкости расчетных условий, качества ликвидности и уровня структурированности данных.

- Выбор стратегий и логика риска: среди стратегий лучше всего поддаются автоматизации четко формализованные и программируемые арбитражные схемы (расчет, вероятностные перекосы, межплатформенный спред); направленные спекуляции — только как дополнение. Управление позицией — в первую очередь выполнимость и запас по ошибкам, иерархия лимитов и уровней уверенности.

- Бизнес-модель и перспективы: среди моделей — инфра (стабильный B2B-инком на инфраструктуре с данными), слой стратегий (монетизация через сторонние стратегии/royalty), слой agent/vault (ончейн-прозрачность, сбор управления/премии за исполнения). К соответствующим продуктам относятся: геймифицированные входы, подписка на стратегии/сигналы (наиболее реализуемо сейчас), Vault-управление для крупных игроков; «инфра + стратегия + участие в доходе» — путь к устойчивости.

Несмотря на то, что экосистема Prediction Market Agents уже насчитывает множество экспериментальных решений от ядра до инструментов, с точки зрения стратегии, исполнения, управления рисками и бизнес-масштабирования до сих пор нет зрелых и к тиражированию пригодных продуктовых стандартов; мы ожидаем дальнейшей эволюции и прогресса в этом направлении.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

TRUMP ($TRUMP) колебания за 24 часа составили 40.3%: накопление китов способствовало отскоку от минимума