CHRW вырос на 3,25% благодаря превышению прогнозов по прибыли и институциональным покупкам, несмотря на снижение выручки на 6,5%; объем торгов занимает 328-е место из 440 миллионов

Обзор рынка

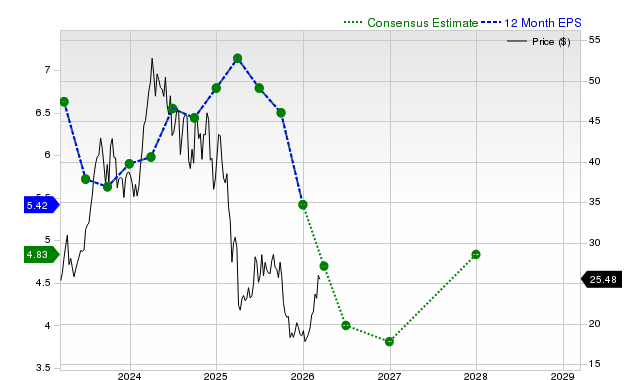

C.H. Robinson Worldwide (CHRW) выросла на 3,25% 3 марта 2026 года, завершив предварительные торги на уровне $193,32. Объем торгов акциями составил $440 млн, что обеспечило 328-е место по рыночной активности за день. Несмотря на снижение квартальной выручки на 6,5% по сравнению с прошлым годом до $3,91 млрд, компания превзошла прогнозы по прибыли, заработав $1,23 на акцию (EPS) против консенсуса $1,12. Институциональные инвесторы и хедж-фонды, владеющие 93,15% акций, проявили новый интерес: несколько крупных фондов увеличили свои доли более чем на 30% в третьем квартале.

Ключевые факторы

Активность институциональных инвесторов

Существенные покупки со стороны институциональных инвесторов способствовали недавнему росту CHRW. Handelsbanken Fonder AB увеличил свою позицию на 32,2% в 3 квартале, приобретя дополнительно 8 600 акций на сумму $4,67 млн. TD Waterhouse Canada Inc. совершил еще более впечатляющую покупку, увеличив пакет на 8 726% за счет 17 452 акций, теперь стоимостью $2,34 млн. Norges Bank, крупный институциональный игрок, вложил $118,98 млн во 2 квартале. Эти шаги свидетельствуют о доверии к долгосрочным возможностям компании в сфере логистики и управления грузоперевозками, особенно с учетом стабилизации мировых цепочек поставок после пандемии.

Оптимизм аналитиков и повышение целевых цен

Улучшение прогноза CHRW со стороны аналитиков Wall Street поддержало энтузиазм инвесторов. Stifel Nicolaus повысил целевую цену до $202 с $184, а Evercore — до $219 с $196. Barclays повысил рейтинг акции до “переоцененной” с целевой ценой $200, отметив позитивные ожидания по росту маржи и доли рынка в североамериканских наземных перевозках. Консенсус-оценка “умеренно покупать”, подтвержденная 15 рекомендациями “покупать” и средней целевой стоимостью $181,29, контрастирует с текущей ценой $193,32, что предполагает потенциал дальнейшего роста при сохранении позитивной динамики прибыли.

Стабильность прибыли на фоне снижения выручки

CHRW смогла превзойти ожидания по прибыли, несмотря на падение выручки на 6,5% по сравнению с прошлым годом, что свидетельствует об эффективности ее операционной деятельности. В 4 квартале компания обеспечила чистую маржу 3,62% и рентабельность собственного капитала (ROE) 34,24%, опередив отраслевые показатели. Хотя выручка снизилась из-за меньшего спроса на перевозки и давления на цены, диверсифицированные логистические услуги компании — от автомобильных перевозок и межмодальных решений до авиаперевозок и морских грузов — смягчили это влияние. Аналитики отмечают, что 50-дневная скользящая средняя по CHRW составляет $178,56, а 200-дневная — $153,72, что говорит о сильной промежуточной тенденции, поддержанной низким коэффициентом долга к капиталу (0,59) и высокой ликвидностью.

Дивиденды и активность инсайдеров

Объявление о дивидендах и сделки инсайдеров дополнительно укрепили доверие инвесторов. Компания объявила квартальный дивиденд $0,63 (доходность 1,3%), с годовой выплатой $2,52. В то время как инсайдер Angela K. Freeman продала 8 579 акций на сумму $1,72 млн, Arun Rajan увеличил свою долю на 0,45%, купив акций на $101 102. Такая разнонаправленная активность отражает разные мнения внутри компании, но не снижает общий институциональный и аналитический интерес. Кроме того, 1,47% акций находятся во владении инсайдеров, а коэффициент выплаты дивидендов составляет 52,17%, что указывает на баланс между выплатой акционерам и инвестициями в рост.

Позиция на рынке и конкурентная среда

Как ведущий логистический провайдер, не владеющий активами, CHRW фокусируется на внутреннем брокеридже грузоперевозок (60% выручки) и авиаморском экспедировании (30%), что позволяет компании выигрывать от нормализации цепочек поставок. Глобальная сеть и технологическая платформа отличают CHRW от конкурентов, таких как J.B. Hunt и Expeditors. Аналитики называют P/E компании 38,77 и PEG 1,95 оправданными для компании, ожидающей $4,83 прибыли на акцию в 2026 году. Однако бета 0,90 говорит о том, что акция может отставать в периоды волатильности, что важно для инвесторов, избегающих риска.

В целом, рост CHRW на 3,25% отражает сочетание покупок институционалов, подъема аналитических оценок, стабильной прибыли и привлекательной дивидендной политики. Несмотря на продолжающееся краткосрочное снижение выручки, структурные преимущества в логистике и управлении грузоперевозками, а также сильные показатели баланса позволяют компании претендовать на опережение отрасли. Инвесторам стоит следить за предстоящими отчетами и динамикой спроса на грузоперевозки для оценки устойчивости текущего роста.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Инвесторы активно интересуются Applied Materials, Inc. (AMAT): ключевая информация, которую вам следует знать

NVIDIA Corporation (NVDA) привлекает внимание инвесторов: основная информация, которую нужно знать

Palantir Technologies Inc. (PLTR) вызывает интерес у инвесторов: ключевая информация, которую вам нужно знать

Компания SM Energy (SM) привлекает внимание инвесторов: ключевая информация, которую вам нужно знать