Традиционные убежища “разгромлены”: золото, гособлигации США и иена снижаются, доллар становится единственным победителем

Традиционные защитные активы — казначейские облигации США, иена, швейцарский франк и золото — на этой неделе не смогли предоставить инвесторам хоть какую-либо защиту. При этом доллар США, статус которого как актива-убежища все чаще подвергается сомнению, оказался одной из немногих основных активов, которые показали рост.

Эти тенденции указывают на то, что рыночная динамика может быстро меняться: ожидания в отношении политики центральных банков и экономического роста, а также смена настроений трейдеров приводят к тому, что ранее надежные активы-убежища внезапно теряют свою привлекательность.

«Защитные активы уже не те, что были раньше», — отмечает Кристоф Ригер, руководитель отдела исследований по ставкам и кредитам в Commerzbank. «Во время кризиса, когда все варианты политики предполагают увеличение предложения и противодействие снижению ставок, “безопасные активы” не могут выполнять функцию хеджирования. Некоторые рыночные движения оправданы, а некоторые — нет.»

Далее представлен подробный анализ, почему на этой неделе традиционные активы-убежища не сработали:

Казначейские облигации США

Долг США должен был бы быть самым безопасным активом во времена турбулентности в мировой экономике. Однако угроза инфляции, вызванная резким ростом цен на нефть и природный газ, перевешивает спрос на защиту.

Доходность 10-летних казначейских облигаций США на этой неделе уже выросла на 20 базисных пунктов и, вероятно, продемонстрирует самый крупный недельный рост с апреля прошлого года, когда возникла пошлинная турбулентность. Это стало резким разворотом после самого крупного снижения за год, отмеченного в прошлом месяце.

Инфляционные риски означают, что трейдеры ожидают меньшее количество снижений ставки. Сейчас своп-контракты закладывают одно-два снижения на 25 базисных пунктов каждое, тогда как неделей ранее ожидалось максимум три снижения.

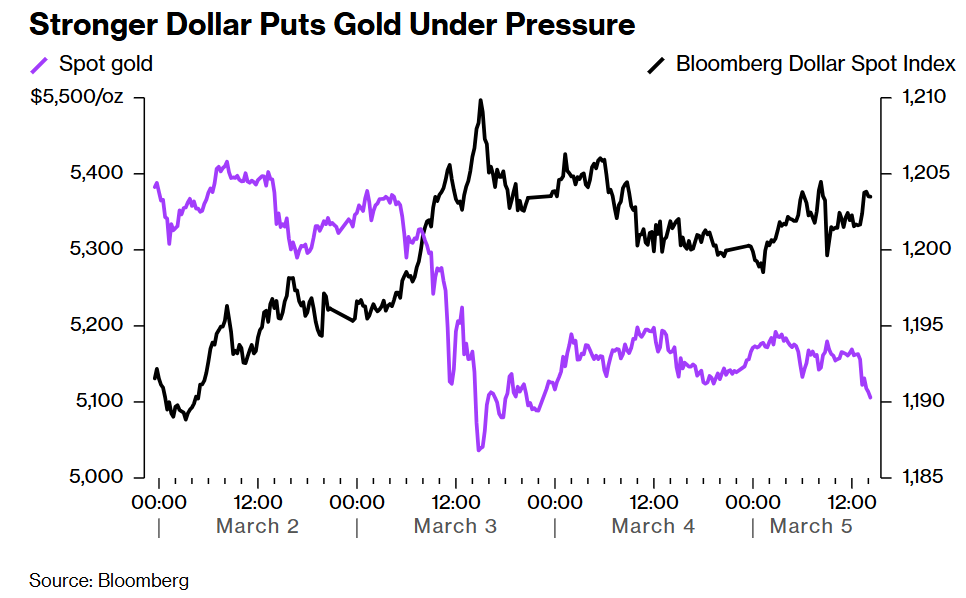

Казначейские облигации США утратили привлекательность актива-убежища

Казначейские облигации США утратили привлекательность актива-убежища Золото

Золото показало слабые результаты.

Из-за укрепляющегося доллара и ожиданий повышения ставки цена золота за неделю снизилась на 3,5%. Как правило, этот не приносящий дохода металл считается более привлекательным в условиях низких процентных ставок.

Аналогичная ситуация наблюдалась после начала конфликта между Россией и Украиной. Тогда с ростом цен на энергоносители усилились ожидания повышения ставок и укрепления доллара — золото в последующие месяцы снижалось, и этот период стал референсом для части трейдеров.

С августа прошлого года цена на золото выросла примерно на 54%, что сделало его объектом спекуляций и породило высокую волатильность.

Укрепление доллара сдерживает рост золота

Укрепление доллара сдерживает рост золота Иена

Здесь ключевая проблема — цены на энергоносители. Более 90% импорта сырой нефти Японии поступает с Ближнего Востока, причем большая часть транспортируется через Ормузский пролив, который оказался фактически закрытым из-за войны.

Кроме того, японские профсоюзы требуют повышения зарплат, что за собой влечет рост инфляции.

В итоге формируется сценарий стагфляции, а не ценового роста, вызванного спросом — который мог бы привести к более жёсткой политике Банка Японии. Это объясняет, почему на этой неделе курс иены к доллару снизился примерно на 1%.

Министр финансов Японии Кацуя Сатсуки в среду вновь подчеркнула, что правительство готово принимать меры для ограничения чрезмерной волатильности курса, в том числе и через валютные интервенции.

Швейцарский франк

Низкий долг, устойчивая политика и нейтралитет обеспечили франку статус валюты-убежища на протяжении последнего года. Но во время текущего валютного кризиса у него есть особая уязвимость: политики явно настроены ограничить чрезмерное укрепление франка с помощью интервенций.

Вице-президент Швейцарского национального банка Антуан Мартин заявил, что в условиях нестабильности на Ближнем Востоке SNB готова вмешаться в любой момент для сдерживания роста франка, что привело к снижению его курса по отношению к доллару на 1,5% за неделю. Его опасение заключается в том, что приток защитного капитала спровоцирует укрепление франка и замедлит инфляцию, которая и так остается около нуля.

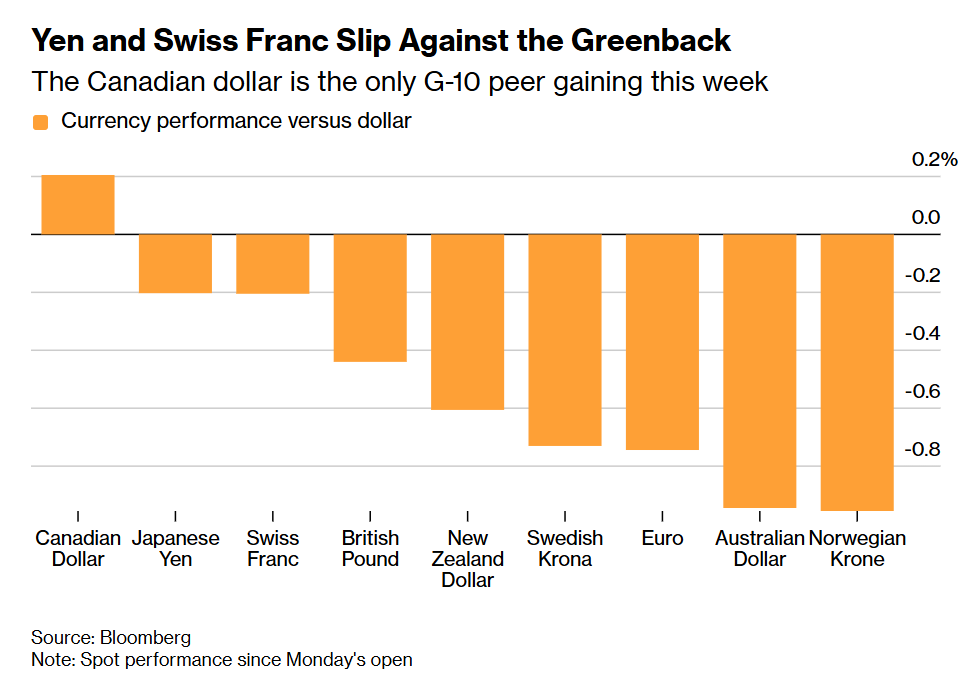

Канадский доллар — единственная валюта из G10, укрепившаяся на неделе к доллару США

Канадский доллар — единственная валюта из G10, укрепившаяся на неделе к доллару США Тем временем, стратеги по валютным рынкам Barclays рекомендуют покупать франк против иены. По их мнению, несмотря на энергетические риски для обеих валют, франк выглядит предпочтительнее. Данные DTCC также показывают устойчивый спрос на опционы франк/доллар.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Популярное

ДалееКогда блокировка пролива превращает «ускорение второго уровня» в «нечего перевозить из-за отсутствия нефти», достиг ли цикл нефтяных перевозок своего пика?

Американский фондовый рынок станет «круглосуточным»? Nasdaq и New York Stock Exchange планируют продвижение токенизации акций, но некоторые организации предупреждают: «Не путайте токены с акциями»