I. Обсуждение аналитической методологии и подхода

Мой способ анализа макроэкономики таков: на основе аналитической схемы сразу формулируются идеи и выводы, после чего я дожидаюсь подтверждения этих взглядов экономическими индикаторами. Я не зацикливаюсь на краткосрочных колебаниях экономических показателей (не пытаюсь усложнять детали), если тренд не изменяется, то не пересматриваю логику и схему. Это экономит массу усилий, а также позволяет постоянно проверять и совершенствовать аналитическую схему.

С начала второго квартала 2023 года я считаю, что после 2022 года экономика уже погрузилась в рецессию баланса активов и обязательств, совокупный спрос надолго будет снижаться. В январе 2024 года я разбил индекс PPI на две части: влияние международных факторов (CRB, фрахтовые ставки) и китайских факторов (см. совокупный спрос), и обнаружил, что часть PPI, определяемая совокупным спросом, указывает на слабый спрос с середины 2022 года, промышленность находится в состоянии дефляции. Динамика PPI, определенная совокупным спросом, в целом совпадает с загрузкой промышленных мощностей, доходностью корпоративных облигаций и трендом фондовых индексов. Кроме того, в конце марта 2024 года я указал: В ближайшие несколько лет PPI, возможно, останется на низком уровне (если только какие-то неожиданные факторы не вызовут резкий скачок мировых цен на сырье, как это было в 2020-2021 годах)». Данные последних двух лет уже подтвердили эти взгляды, поэтому я не обновлял анализ за январь 2024 года. Сейчас привожу обновление. II. Данные

Использованные данные:

1. Объясняемая переменная: PPI в годовом сравнении.

2. Объясняющие переменные:

[1] CRB индекс промышленных материалов, год к году: CRBindu

[2] CRB индекс металлов, год к году: CRBmetal

[3] CRB индекс пищевых продуктов, год к году: CRBfood

[4] CRB индекс текстиля, год к году: CRBfz

[5] CRB индекс растительных масел, год к году: CRBoil

[6] CRB индекс скота, год к году: CRBani

[7] Индекс цен на морской импорт: контейнеровозы, год к году, CICFI

[8] Индекс цен на морской импорт: сухогрузы, год к году, CDFI

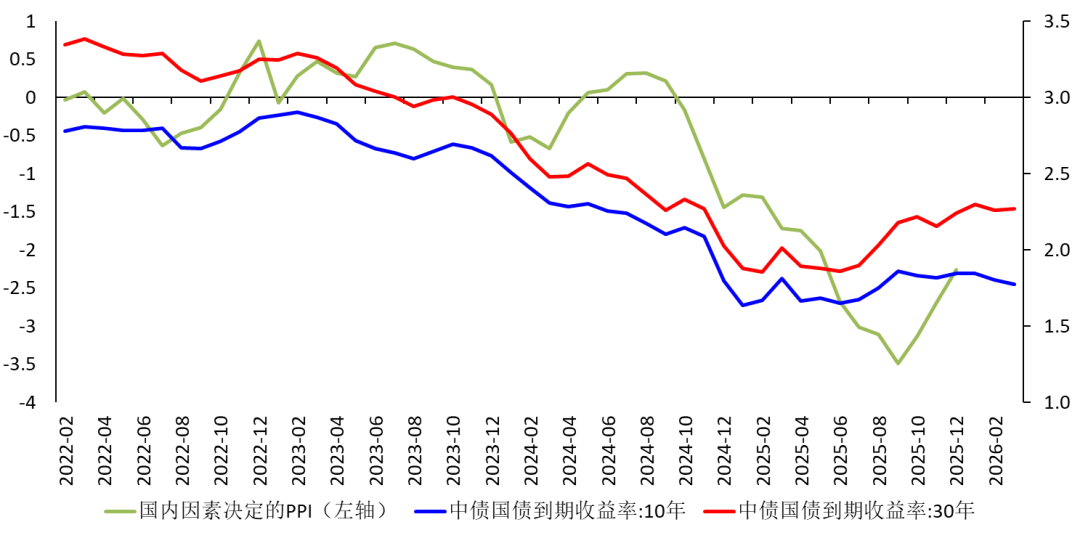

[9] Индекс цен на морской импорт: танкеры, год к году, CTFI [10] M1 в годовом сравнении. [11] M2 в годовом сравнении. [12] Объем социального финансирования, год к году: sr [13] Кредитный баланс в годовом выражении: credit [14] Индекс реального эффективного курса юаня, год к году: Ex. [15] Прирост промышленной добавленной стоимости, год к году: базовый индекс промышленной добавленной стоимости скорректирован по сезону, устранено влияние Праздника весны, используется скорректированное годовое значение как объясняющая переменная, обозначается IVA. Не все объясняющие показатели включаются в уравнение, коэффициенты, не отличающиеся от нуля, исключаются. III. Аппроксимация и декомпозиция Период выборки — январь 2019 - декабрь 2025, всего 84 месяца. Результаты аппроксимации: коэффициенты для индекса промышленных материалов CRB, индекса металлов CRB, индекса растительных масел CRB, индекса скота CRB, CDFI, M1, социального финансирования, прироста промышленной добавленной стоимости оказались статистически значимыми. Первые пять относятся к международным факторам, последние три — к внутренним. Таким образом, PPI делится на две части, см. рисунок 1:  Рисунок 1. Декомпозиция PPI на две части

Рисунок 1. Декомпозиция PPI на две части Видно, что:

[1] Основные колебания китайского PPI определяются международными факторами. Причина — избыточная производственная мощность, предложение значительно превышает внутренний спрос, потому влияние внутреннего спроса на PPI невелико.

[2] В 2020-2022 годах компании Европы и США приостанавливали деятельность, совместно с российско-украинским конфликтом и другими факторами это, с одной стороны, привело к росту мировых цен на сырье, а с другой — к увеличению спроса на китайские товары, что привело к росту PPI в Китае. В 4 квартале 2022 года, когда производство в Европе и США восстановилось, спрос на китайские товары снизился, влияние международных факторов резко пошло на убыль, что привело к снижению PPI, а промышленный сектор — к дефляции.

[3] С середины 2023 года внутренний спрос остается слабым, что приводит к снижению PPI.

[4] С начала 2025 года международные факторы немного выросли, однако внутренние факторы продолжают снижать PPI. Во второй половине 2025 года внутренние факторы хоть и немного улучшаются, темпы по-прежнему остаются отрицательными.

[5] Ставка доходности длинных гособлигаций в 2025 году выровнялась и даже подросла — это результат как политики Центробанка, так и ожиданий роста цен.

Рисунок 2. Компонента PPI, определяемая внутренними факторами

IV. Влияние войны После начала американо-израильско-иранской войны 28 февраля 2026 года Иран блокировал Ормузский пролив, что привело к резкому росту цен на нефть. В ночь на 3 марта Трамп заявил о возможной отправке сухопутных войск, а утром 3 марта повстанцы-хуситы атаковали суда Европы и США в Красном море, что вызвало опасения инвесторов по поводу масштабирования конфликта и затягивания по времени, цены на нефть оставались высокими, что нанесло удар по мировой экономике. В тот же день фондовые рынки Азиатско-Тихоокеанского региона резко упали.

Считаю, что США не будут отправлять сухопутные войска (подробнее). Ни с военной, ни с бюджетной точки зрения США не способны вести продолжительную наземную кампанию в Иране. Ранее также анализировалось, что рост цен на нефть приведет к росту инфляции в США, что уменьшит пространство для понижения ставок от Федеральной резервной системы. Для Японии это повысит доходность гособлигаций и вынудит Банк Японии повысить ставку быстрее, чем ожидалось, что негативно скажется на экономике страны. Для Китая рост цен на нефть и фрахтовых ставок очевидно приведет к росту PPI. Но не стоит ожидать, что рост PPI плавно передастся в CPI и поможет выйти из дефляции. Причины следующие:

[1] Слабый спрос в конечном звене мешает передаче издержек.

[2] На стадии рецессии баланса активов-обязательств, когда у некоторых товаров (газ, бензин) растут издержки и цены, население уменьшает расходы на другие товары.

[3] Если население смотрит в будущее пессимистично, даже если цены на потребительские товары вырастут по всему спектру (чего маловероятно), граждане вынужденно увеличат расходы, а как только война завершится, они снова начнут сокращать траты, что приведет к еще большему падению темпов роста потребления.

Поэтому часть PPI, определяемая внутренними факторами (совокупным спросом), останется крайне слабой.