COO падает, несмотря на то что превзошел ожидания по доходам за первый квартал и улучшил прогноз на 2026 финансовый год

Cooper Companies сообщает о сильном начале 2026 финансового года

Компания Cooper Companies, Inc. (COO) объявила скорректированную прибыль на акцию (EPS) за первый квартал 2026 финансового года в размере $1,10, что на 19,6% больше по сравнению с аналогичным периодом прошлого года. Этот результат превзошёл консенсус-прогноз Zacks в $1,03 на 6,8% благодаря операционным улучшениям. По стандартам GAAP EPS составила $0,66, увеличившись на 26,9% в годовом выражении.

Показатели выручки

Компания получила выручку в размере $1,02 млрд за квартал, что на 6% больше в сравнении с прошлым годом по отчётным данным и на 3% органического роста. Эти результаты соответствовали ожиданиям аналитиков. При постоянных обменных курсах (CER) выручка также выросла на 3%. Оба основных сегмента бизнеса Cooper внесли вклад в рост валовой выручки.

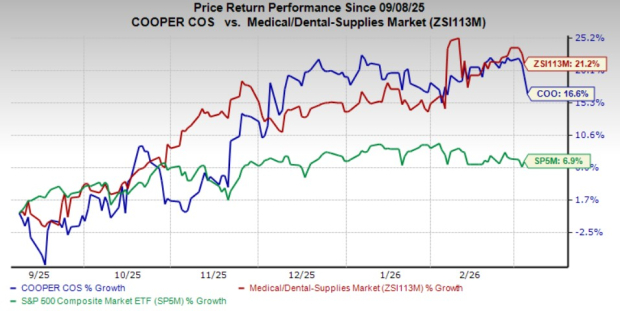

Несмотря на положительный финансовый отчёт, акции COO упали на 3,6% в ходе постмаркет-торгов 5 марта. За последние шесть месяцев акции выросли на 16,6%, в то время как сектор медицинских и стоматологических товаров в целом вырос на 21,2%, а индекс S&P 500 — на 6,9%.

Ключевые показатели по сегментам

Cooper Companies работает через два основных сегмента: CooperVision (CVI) и CooperSurgical (CSI).

CooperVision (CVI)

- Выручка: $695,1 млн, рост на 8% в годовом выражении (по отчётным данным) и на 3% при CER и органически. Это почти совпало с прогнозом $696,4 млн.

- Драйверы роста: Сильные продажи линз MyDay и MiSight, а также рост спроса на торические, мультифокальные, Biofinity и Avaira. Линзы MyDay сохранили двузначные темпы роста, Biofinity и Avaira выросли на 3%, а MiSight на 23%. Однако продажи линз Clariti остаются слабыми на фоне перехода рынка к премиальным продуктам.

- По категориям:

- Торические и мультифокальные: $351,2 млн, рост на 10% (отчётные данные), 6% при CER и органически (прогноз $352,7 млн).

- Сферические и прочие: $343,9 млн, рост на 5% (отчётные данные), 1% при CER и органически (прогноз $343,7 млн).

- По регионам:

- Америки: $289 млн, рост на 7% (отчётные данные), 6% при CER и органически (прогноз $285,7 млн), благодаря высокому спросу на ежедневные силикон-гидрогелевые линзы.

- EMEA: $282,3 млн, рост на 15% (отчётные данные), 4% при CER и органически (прогноз $269,8 млн), укрепляя лидирующие позиции в регионе.

- Азиатско-Тихоокеанский регион: $123,8 млн, снижение на 4% (отчётные данные, CER и органически; прогноз $140,9 млн), поскольку запуск новых товаров был нивелирован слабыми продажами в Японии из-за падения спроса на старые гидрогелевые линзы.

CooperSurgical (CSI)

- Выручка: $329 млн, рост на 3% (отчётные данные), 2% при CER и органически (прогноз $327,9 млн).

- Драйверы роста: Сильные показатели в глобальной геномике, запуск новых продуктов, клинические успехи и расширение клиентской базы, частично компенсированные слабыми продажами на Ближнем Востоке и уменьшением числа установок оборудования.

- По категориям:

- Офисные и хирургические: $202,4 млн, рост на 2% (отчётные и органические данные), 1% при CER (прогноз $206,6 млн). Продажи PARAGARD сократились после восстановления предыдущего квартала, а медицинские устройства выросли на 6% за счёт товаров для акушерства/гинекологии и специализированной хирургии.

- Фертильность: $126,6 млн, рост на 6% (отчётные данные), 3% при CER и органически (прогноз $121,3 млн), поддержано увеличением интереса клиник и лучшей результативностью циклов в США и Европе.

Рентабельность и маржинальность

Скорректированная валовая прибыль увеличилась на 5,3% до $697,7 млн, хотя скорректированная валовая маржа снизилась почти на 100 базисных пунктов — до 68%, что обусловлено менее выгодной продуктовой структурой продаж в Азиатско-Тихоокеанском регионе и тарифным давлением. Расходы на сбыт, управление и общие нужды выросли на 0,6% — до $390,2 млн, расходы на R&D увеличились на 8,8% до $44,3 млн. Скорректированные операционные издержки уменьшились на 0,4% до $422,3 млн. Скорректированная операционная прибыль составила $275,4 млн, что на 13,8% больше, а операционная маржа увеличилась на 200 базисных пунктов — до 27%.

Финансовое положение

На конец первого квартала Cooper Companies владели $124,9 млн в денежных средствах и их эквивалентах, что выше по сравнению с $110,6 млн на конец 2025 финансового года. Суммарный долг составил $2,5 млрд, слегка снизившись по сравнению с ранее отчётными $2,51 млрд.

Актуализированный прогноз на 2026 финансовый год

Cooper Companies повысила ориентиры на весь финансовый год:

- Совокупная выручка: $4,306–$4,346 млрд (ранее $4,299–$4,338 млрд), что означает органический рост на 4,5–5,5%. Прогноз Zacks — $4,32 млрд.

- Выручка сегмента CVI: $2,906–$2,932 млрд (ранее $2,900–$2,925 млрд), также с органическим ростом на 4,5–5,5%.

- Выручка сегмента CSI: $1,400–$1,413 млрд (ранее $1,399–$1,413 млрд), что предполагает органический рост на 4–5%.

- Скорректированная EPS: $4,58–$4,66 (ранее $4,45–$4,60). Консенсус-прогноз — $4,51.

Результаты компании и перспективы

Cooper Companies начала 2026 финансовый год на прочной основе, превысив ожидания по прибыли за первый квартал. Операционная маржа компании продолжила расти на фоне эффективного контроля расходов. Свободный денежный поток достиг $159 млн, отражая устойчивую прибыльность и улучшенное управление оборотным капиталом. Сегмент CVI лидировал за счёт высокого спроса на премиальные ежедневные силикон-гидрогелевые линзы и линейку MyDay. CSI выиграл от положительных тенденций в области фертильности и стабильного спроса на расходные материалы и хирургические приборы. Однако в Азиатско-Тихоокеанском регионе наблюдались сложности из-за снижения продаж старых гидрогелевых линз в Японии.

В перспективе ожидается, что рост будет обеспечен расширением премиальных предложений линз (особенно MyDay и MiSight), новыми частными контрактами и увеличением коммерческой активности в Америке и EMEA. Повышение эффективности благодаря прошлогодней реструктуризации и рост использования автоматизации на базе искусственного интеллекта также должны поддержать рост маржи и свободного денежного потока. Тем не менее, слабая динамика в Азии, особенно в Японии, а также неопределённость на рынках фертильности Ближнего Востока, наряду с ценовой конкуренцией в некоторых частях Азии могут ограничить рост в краткосрочной перспективе. Руководство ожидает, что во второй половине года динамика ускорится по мере выхода на рынок новых продуктов и восстановления рынков.

Рейтинг акций и другие примечательные компании

COO на данный момент имеет рейтинг Zacks #2 (покупать).

Среди высоко оценённых акций в медицинском секторе:

- Globus Medical (GMED): рейтинг Zacks #1 (сильная покупка). Зафиксированная скорректированная EPS за Q4 2025 составила $1,28, превысив оценку на 20,8%. Выручка $826 млн превысила ожидания на 4,9%. Долгосрочный прогноз по росту прибыли составляет 9,6% против 14% по отрасли. Компания опережала ожидания по прибыли четыре последних квартала подряд, средний сюрприз составил 13,2%.

- Pacific Biosciences of California (PACB): рейтинг Zacks #1. Скорректированный убыток на акцию за Q4 2025 составил $0,12, что лучше оценки на 36,8%. Выручка $45 млн превысила ожидания на 9,4%. Прогнозируемый темп снижения прибыли компании — 1,9% против улучшения на 11,4% по отрасли. PACB четыре последних квартала генерирует позитивный сюрприз, средний — 27,7%.

- Edwards Lifesciences (EW): рейтинг Zacks #2. За Q2 2026 финансового года скорректированная EPS составила $0,58, что не дотянуло до оценки на 6,5%. Выручка $1,57 млрд превысила ожидания на 2%. Долгосрочный прогноз по росту прибыли — 12,9% против 14% по отрасли. За последние четыре квартала трижды компания превзошла ожидания, средний сюрприз — 5,5%.

Аналитические обзоры и дополнительные источники

Аналитическая команда Zacks выявила пять акций с потенциалом удвоения стоимости, включая одну выдающуюся спутниковую коммуникационную компанию, ожидающую сильного роста по мере развития космической индустрии. Хотя выигрыш не гарантирован для всех позиций, этот набор может превзойти прошлых фаворитов, таких как Hims & Hers Health.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Celestica (CLS) резко падает по сравнению с общим рынком: ключевая информация для инвесторов