Эксперты с Уолл-стрит прогнозируют, что Nvidia (NVDA) может вырасти на 44,43%: ознакомьтесь с этой информацией перед принятием инвестиционного решения.

Прогноз акций Nvidia: целевые показатели аналитиков и рыночный потенциал

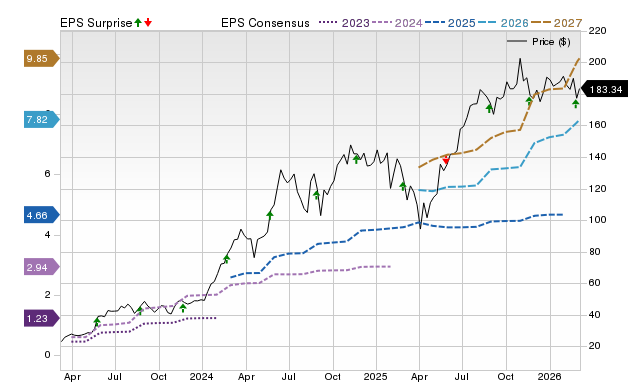

Nvidia (NVDA) недавно завершила торговый день на уровне $183,34, что составляет рост на 6,7% за последний месяц. Несмотря на это повышение, аналитики с Уолл-стрит считают, что у акций есть значительный потенциал для дальнейшего роста. Среднесрочная целевая цена составляет $264,80, что предполагает возможный рост на 44,4% по сравнению с текущей ценой.

Этот консенсус основан на 46 прогнозах аналитиков с стандартным отклонением $43,31. Самая консервативная оценка составляет $140,00, что будет означать падение на 23,6%, в то время как самый оптимистичный прогноз предполагает рост акций на 92% до $352,00. Стандартное отклонение играет здесь ключевую роль — оно отражает, насколько близки мнения аналитиков. Более низкое значение означает более высокий консенсус среди экспертов.

Хотя средняя целевая цена является популярным ориентиром для инвесторов, полагаться только на этот показатель рискованно. Точность и беспристрастность целевых уровней цен аналитиков часто ставятся под сомнение.

Для NVDA привлекательная средняя целевая цена — лишь один из факторов. Тот факт, что аналитики в основном согласны по поводу потенциала Nvidia превзойти ожидания по прибыли, только укрепляет позитивный прогноз. Хотя повышение прогноза по прибыли не гарантирует конкретного роста цены, исторически это связано с положительной динамикой акций.

Целевые показатели цен, консенсус и сюрпризы по прибыли

Понимание целевых уровней цен от аналитиков

Академические исследования по всему миру показали, что ценовые ориентиры зачастую больше сбивают инвесторов с толку, чем помогают им. Даже если аналитики согласны между собой, их целевые значения редко предсказывают реальное поведение акций.

Аналитики с Уолл-стрит глубоко разбираются в фундаментальных показателях компаний и рыночных трендах, однако многие из них склонны давать слишком оптимистичные прогнозы. Это часто обусловлено тем, что их компании заинтересованы в бизнесе тех фирм, которые они анализируют, что приводит к завышенным ожиданиям.

Однако, когда целевые уровни цен близки друг к другу (низкое стандартное отклонение), это сигнализирует о сильном согласии по поводу направления и потенциала акций. Хотя это не гарантирует достижения средней цели, этот показатель может служить хорошей отправной точкой для дальнейшего изучения фундаментальных факторов компании.

В целом, несмотря на то что ценовые ориентиры могут давать определенную информацию, принимать инвестиционные решения, основываясь только на них, опасно. Инвесторы должны относиться к этим цифрам с осторожностью и воспринимать их как одну из составляющих общей картины.

Почему у Nvidia еще есть потенциал для роста

Увеличивающийся оптимизм аналитиков по поводу доходов Nvidia — что подтверждается массовым пересмотром в сторону повышения оценок по EPS — может быть веской причиной ожидать дальнейшего роста. Исследования показывают тесную связь между положительной динамикой прогнозов по прибыли и краткосрочным ростом цен на акции.

За последний месяц консенсус-прогноз Zacks по прибыли Nvidia за текущий год вырос на 7%: 13 аналитиков повысили свои ожидания, и никто их не понижал.

Кроме того, Nvidia в данный момент имеет рейтинг Zacks #2 (Покупать), что помещает ее в топ-20% из более чем 4000 оцениваемых акций на основании факторов прогноза по прибыли. Этот рейтинг, подтверждаемый внешним аудитом, является более надежным индикатором краткосрочного потенциала для роста.

Таким образом, несмотря на то, что консенсусная целевая цена может не дать точного прогноза по будущему росту Nvidia, позитивная динамика, которую она отражает, служит полезным ориентиром для инвесторов.

Лучшие акции по версии Zacks: потенциал удвоения стоимости

Команда аналитиков Zacks выделила пять акций с наибольшей вероятностью удвоить свою стоимость в ближайшие месяцы. Среди них директор по исследованиям Sheraz Mian выделяет особенно интересную компанию — малоизвестного оператора спутниковой связи. Учитывая, что по прогнозам отрасль космических технологий достигнет оценки в триллион долларов, а клиентская база стремительно расширяется, аналитики ожидают значительного роста выручки в 2025 году. Хотя не каждая топовая ставка оказывается удачной, эта компания может превзойти прошлых лидеров, таких как Hims & Hers Health, которые выросли более чем на 200%.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Прогноз по USD/CAD: выглядит слабо вокруг 1.3560, технические сигналы указывают на дальнейшее снижение