Goldman Sachs «разорвал отчет»: если Ормузский пролив не будет «ожидаемо восстановлен» в ближайшие дни, риск значительного роста цен на нефть быстро увеличится

7 марта, по сообщениям платформы Zhui Feng Trading Desk, команда по исследованию сырьевых товаров Goldman Sachs в своем последнем отчете по нефти от 6 марта на деле уже «тихо пересматривает» прежние оптимистичные прогнозы — ранее банк строил базовый сценарий на предположении, что транспортировка через Ормузский пролив "начнет постепенно возвращаться к норме уже в ближайшие дни".

Как ранее отмечалаWall Street Vision, главный стратег Goldman Sachs по нефти Daan Struyven в отчете от 4 марта прогнозировал, что поставки сырой нефти через блокированный Ормузский пролив сохранятся на текущем сверхнизком уровне еще 5 дней, далее за две недели восстановятся до 70% от нормы и через четыре недели — до 100%. Однако последние данные показывают, что реальная ситуация гораздо серьезнее ожидаемой.

В последнем аналитическом докладе Goldman Sachs прямо заявляет: Если в ближайшие несколько дней не появится признаков нормализации потока через пролив, прогноз цен на нефть будет немедленно пересмотрен. Более того, в докладе отмечено, что восходящие риски "стремительно расширяются", и прямо приведена оценка цен в экстремальных сценариях:

Если на этой неделе не появится сигналов к решению, уже на следующей неделе цены на нефть, вероятно, превысят 100 долларов; если низкий уровень потока через пролив сохранится весь март, цены на нефть (особенно нефтепродукты) превысят исторические пики 2008 и 2022 годов.

В докладе отмечено, что восходящий риск по энергетическим активам накапливается с беспрецедентной скоростью, а четыре основных аргумента, приведенных Goldman Sachs, последовательно разрушают прежние предпосылки о "быстром восстановлении".

Причина 1: Падение потока через пролив значительно превысило прогнозы, и ситуация хуже предполагавшейся

Goldman Sachs оценивает, что нормальный поток нефти через Ормузский пролив составляет примерно 20 миллионов баррелей в сутки (20mb/d), из которых сырая нефть и конденсат — около 14 млн барр./день, нефтепродукты — около 4 млн барр./день и NGL (жиженый нефтяной газ) — около 2 млн барр./день.

Последние реальные данные шокируют: среднесуточный поток через пролив сократился примерно на 90% от нормы, то есть снижение составило примерно 18 млн барр./день (18mb/d).

Эта цифра уже ниже негативного сценария Goldman Sachs на неделю («снижение на 85% — то есть 15% от нормы»). Иными словами, фактическая ситуация хуже даже негативного сценария GS. Это значит, что риски вокруг базового сценария смещаются в сторону «еще меньших потоков на более долгий период».

Причина 2: Альтернативные маршруты через трубопроводы крайне ограничены, реально перенаправлено лишь 0,9mb/d

На фоне блокировки пролива рынок возлагал надежды на резервные трубопроводы и альтернативные порты. Теоретически, совокупная резервная пропускная способность Саудовской Аравии по трубопроводу "восток-запад" (порт Янбу, Красное море) и трубопроводу Хабшан-Фуджейра (ОАЭ, Оманский залив), составляет не более 4 миллионов баррелей в сутки (3,6mb/d).

Однако фактические данные отслеживания Goldman Sachs показывают, что за последние четыре дня чистый объем перенаправленных грузов по трубопроводам и через порты Янбу (Саудовская Аравия) и Фуджейра (ОАЭ) увеличился всего на 0,9 млн барр./день (0.9mb/d) — значительно ниже теоретического максимума.

Причины столь крупного разрыва многократны:

На этой неделе произошли атаки на порт Фуджейра и нефтехранилища, что напрямую ослабило экспортный потенциал альтернативных маршрутов;

Местные дефициты судового топлива (обычно импортируемого из Персидского залива через Ормузский пролив), что привело к невозможности работы танкеров;

Ранее случившиеся атаки на трубопроводы дополнительно снизили возможности перенаправления нефти.

Это означает, что рыночные ожидания резервированности трубопроводов были значительно завышены, а реальный буфер крайне ограничен.

Причина 3: Быстрое решение не обязательно на поверхности, судовладельцы заняли выжидательную позицию

По данным Goldman Sachs, после общения с участниками рынка большинство судовладельцев сейчас придерживаются "выжидательной тактики" — причина в том, что физические риски внутри пролива остаются чрезвчайно высокими.

Особенно важно, что Goldman Sachs исключил «страховые издержки» как главный фактор сокращения потока. На данный момент часть страхования все еще возможна, и с чисто экономической точки зрения перевозки через пролив по-прежнему прибыльны на фоне резкого роста фрахта — хотя страховая надбавка за военные риски поднялась до примерно 3% (максимум был 7,5% в годы ирано-иракской войны).

Этот факт указывает на более тревожный вывод: ключевым фактором, препятствующим прохождению судов, является именно угроза физической безопасности, а не экономическая стоимость. Пока физические угрозы не устранены, даже самые сильные экономические стимулы не способны возобновить поток.

Goldman Sachs выделил три возможные траектории восстановления потока через пролив:

- Общее ослабление конфликта

(полное прекращение огня или дипломатическое урегулирование);- CША обеспечивают сильную военную защиту танкеров

;- Иран разрешает безопасный проход судов с определенным происхождением/назначением (включая Китай)

.

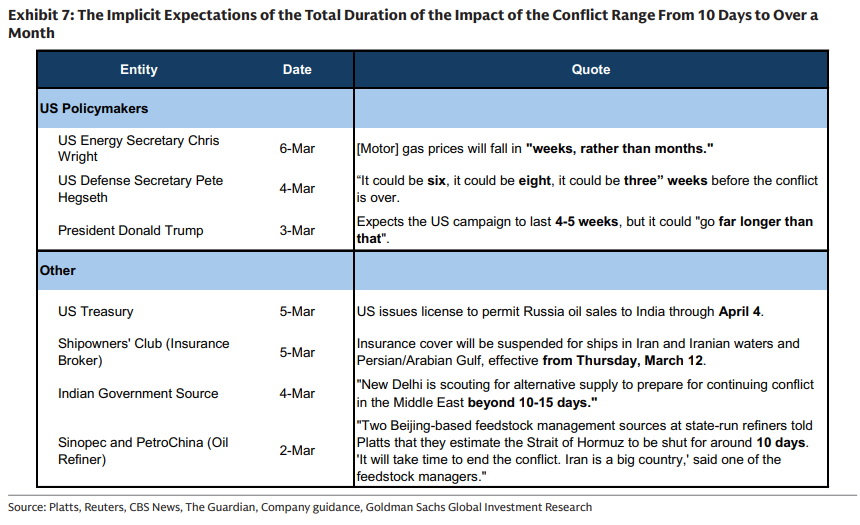

Судя по оценкам сторон (см. таблицу ниже), сроки конфликта варьируются от 10 дней до более месяца — разногласия крайне серьезные, что только усложняет рыночную неопределенность:

Причина 4: Масштаб шока по поставкам беспрецедентен, и ценообразование через разрушение спроса настанет быстрее чем раньше

Goldman Sachs подчеркивает, что подобный по масштабу шок в истории не имел аналогов.

Общий объем шока на поставки нефти из Персидского залива достиг 17,1 млн барр./сутки (17.1mb/d) — это в 17 раз больше, чем спад добычи в апреле 2022 года в России. Сейчас экспорт нефти из Персидского залива по сравнению с нормой просел уже на 74% — осталось около 6 млн барр./сутки.

GS отмечает: из-за беспрецедентного масштаба рынок начнет закладывать в цены "разрушение спроса" быстрее исторических образцов, по двум причинам:

- Темпы сокращения запасов очень высоки

: чем сильнее шок, тем быстрее рынок начнет учитывать разрушение спроса, даже когда запасы еще сравнительно велики, а не у самого их дна;- Эффекты ускорения складываются

: панические закупки потребителей и сокращение экспорта нефтепродуктов из стран вне ОЭСР (например, Китай уже уменьшил экспорт для внутреннего обеспечения) дополнительно увеличат темпы истощения запасов ОЭСР.

Суть "разрывающего отчета" Goldman: базовые допущения рушатся реальностью

Ключ к пониманию этого отчета — сравнить его с прежними оптимистичными ожиданиями Goldman Sachs.

Как ранее писала Wall Street Vision, раньше стратегия GS в условиях рыночной турбулентности была контрцикличная — коррекцию рассматривали как шанс для покупок, а одним из главных обоснований был именно оптимизм относительно восстановления потока через Ормуз за 4 недели. Прежний путь, указанный главным стратегом по нефти Daan Struyven, был такой: в течение еще 5 дней поток через пролив держится на уровне ~15% от нормы, далее за 2 недели восстанавливается до 70%, и за следующие 2 недели — до 100%.

Основываясь на этих предпосылках, Goldman Sachs повысил прогноз средней цены Brent во 2 квартале до 76 долларов/баррель, WTI — до 71 доллара, в IV квартале 2026 года — до 66 долларов (с 60).

Но в отчете от 6 марта Goldman Sachs, по сути, открыто поставил под сомнение свои прежние исходные данные:

Goldman Sachs прямо отмечает: если в ближайшие дни не появится явных признаков нормализации потоков через пролив, прогноз по ценам на нефть будет быстро пересмотрен. Фактически — рынку подан сигнал: еще более агрессивный апгрейд уже на подходе.

Впрочем, ранее GS отмечал, что если военный эскорт/дипломатия и договоренности США будут успешны, потоки быстро восстановятся — и тогда премия риска испарится, а Brent резко упадет на 12–15 долларов за баррель.

По оценкам, уже 12 танкеров подверглись атакам в Ормузском проливе и близлежащих водах (с 1 по 6 марта), и пока ни один танкер под флагом азиатских стран не был зафиксирован под атакой — этот нюанс может стать одним из важнейших факторов дальнейшего развития ситуации.

~~~~~~~~~~~~~~~~~~~~~~~~

Для более детального разбора, включая актуальные комментарии и первичные исследования, вступайте в [Zhui Feng Trading Desk▪Годовое членство]

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Hyperliquid Strategies (PURR) как высокобета-подход к улучшенной истории реальных активов HYPE

Переход Eskom на Bitcoin: анализ энергопотребления, финансовых выгод и надежности электросети

Переход Eskom к Bitcoin: анализ динамики энергии, доходов и надежности электросети