Ипотечные и рефинансированные ставки на 7 марта 2026 года: процентные ставки растут на фоне повышения доходности облигаций.

Последние тенденции ипотечных ставок

Ипотечные ставки выросли, поскольку рынок облигаций реагирует на события на Ближнем Востоке. Рост цен на нефть вызвал опасения по поводу инфляции, что привело к скачку доходности облигаций. Согласно данным маркетплейса кредиторов Zillow, средняя ставка по ипотеке с фиксированной ставкой на 30 лет сейчас составляет 5,98%, что на 17 базисных пунктов выше, чем в прошлые выходные. Ставка по 15-летней фиксированной ипотеке также увеличилась и теперь составляет 5,50%, это рост на 18 базисных пунктов.

Текущие ипотечные ставки

Согласно последним данным от Zillow, на данный момент действуют следующие ипотечные ставки:

- 30 лет, фиксированная: 5,98%

- 20 лет, фиксированная: 5,90%

- 15 лет, фиксированная: 5,50%

- 5/1 ARM: 5,96%

- 7/1 ARM: 5,70%

- 30 лет VA: 5,52%

- 15 лет VA: 5,24%

- 5/1 VA: 5,30%

Эти ставки представляют собой национальные средние значения и округлены до двух знаков после запятой.

Текущие ставки по рефинансированию ипотеки

Вот последние ставки по рефинансированию согласно Zillow:

- 30 лет, фиксированная: 6,07%

- 20 лет, фиксированная: 6,12%

- 15 лет, фиксированная: 5,62%

- 5/1 ARM: 6,06%

- 7/1 ARM: 5,94%

- 30 лет VA: 5,66%

- 15 лет VA: 5,34%

- 5/1 VA: 4,82%

Это также средние по стране показатели, округленные до сотых. Обычно ставки по рефинансированию выше, чем по новым кредитам, хотя так бывает не всегда.

Бесплатный ипотечный калькулятор

Используйте калькулятор ниже, чтобы оценить, как текущие процентные ставки могут повлиять на ваши ежемесячные платежи по ипотеке.

Вы можете сохранить калькулятор ипотечных платежей Yahoo Finance для будущего использования при сравнении жилья и кредиторов. Калькулятор также позволяет учитывать дополнительные расходы, такие как частное ипотечное страхование (PMI) и взносы в ассоциацию домовладельцев, если это актуально. Включение этих затрат даст более точную оценку, чем просто расчет основного долга и процентов.

Ипотека с фиксированной ставкой на 30 лет: плюсы и минусы

Ипотека с фиксированной ставкой на 30 лет дает два основных преимущества: более низкие ежемесячные платежи и стабильные суммы платежей каждый месяц.

Поскольку кредит погашается в течение более длительного срока, чем 15-летняя ипотека, ваш ежемесячный платеж будет ниже. Фиксированная ставка также означает, что ваши выплаты не будут меняться каждый год, в отличие от ипотечных кредитов с регулируемой ставкой (ARM). Единственные переменные, которые могут повлиять на размер выплаты — это изменения в страховке жилья или налога на имущество.

Главный недостаток — это стоимость процентов. Ипотечные кредиты на 30 лет обычно имеют более высокие ставки, чем более короткие или начальные ARM, что приводит к большим ежемесячным выплатам и значительному росту общей суммы процентов за весь срок кредита.

Ипотека с фиксированной ставкой на 15 лет: плюсы и минусы

Преимущества и недостатки 15-летней фикcированной ипотеки по сути противоположны 30-летнему кредиту. Вы также получаете предсказуемые платежи, но более короткий срок связан с более низкой процентной ставкой. Кроме того, вы выплатите ипотеку намного быстрее, что позволит существенно сэкономить на процентах за весь срок кредита.

Однако, поскольку срок погашения вдвое короче, ваши ежемесячные платежи будут выше, чем по 30-летней ипотеке.

Ипотека с регулируемой ставкой (ARM): что нужно знать

Ипотечные кредиты с регулируемой ставкой начинают действовать с фиксированной ставок на определенный период, а затем переустанавливаются периодически. Например, 5/1 ARM сохраняет одинаковую ставку в первые пять лет, затем корректируется ежегодно до конца срока кредита.

Основное преимущество ARM — это более низкая начальная ставка по сравнению с фиксированной на 30 лет, что приводит к меньшим первоначальным платежам. Однако это не всегда так — иногда фиксированная ставка может быть ниже, поэтому рекомендуется проконсультироваться с вашим кредитором перед выбором типа ставки.

Риск ARM в том, что после начального периода ваша ставка может вырасти, что сделает будущие платежи непредсказуемыми и потенциально более высокими.

Если вы планируете переезд до окончания периода с фиксированной ставкой, вы можете воспользоваться более низкой первоначальной ставкой, не беспокоясь о будущих повышениях.

Хорошее ли сейчас время для покупки жилья?

По сравнению с последними двумя годами сейчас более благоприятное время для покупки жилья. Цены на жилье больше не растут такими темпами, как на пике пандемии, поэтому если вы планируете покупку в ближайшее время, рынок сейчас более стабилен.

Ипотечные ставки также снизились по сравнению с этим же периодом прошлого года.

В конечном итоге, лучшее время для покупки — это тот момент, когда это соответствует вашим личным обстоятельствам. Пытаться "поймать" рынок сложно — сосредоточьтесь на том, что лучше всего подходит для вашей ситуации.

Часто задаваемые вопросы об ипотечных ставках

Почему ставки по ипотеке на 30 лет различаются в зависимости от источника?

Zillow сейчас указывает среднюю национальную ставку по ипотеке на 30 лет на уровне 5,98%, тогда как Freddie Mac называет показатель 6,00%. Эти различия возникают потому, что каждая организация использует свои методы сбора данных — Zillow берет ставки от кредиторов через свой маркетплейс, а Freddie Mac анализирует заявки на кредиты, поданные в их систему. Кроме того, ставки по ипотеке могут различаться в зависимости от штата, ZIP-кода, кредитора, типа кредита и других факторов. Поэтому важно сравнивать предложения от нескольких кредиторов.

Ожидается ли снижение процентных ставок?

По данным на февраль, MBA прогнозирует, что средняя ставка на 30 лет будет около 6,10% до 2026 года, а Fannie Mae ожидает ставку около 6% к концу года.

Снижаются ли ипотечные ставки?

С конца мая прошлого года ипотечные ставки в целом имеют нисходящий тренд. Ставка по 30-летней фиксированной ипотеке превысила 7% в январе 2025 года, колебалась несколько месяцев и начала постепенно снижаться после 29 мая 2025 года, когда составляла 6,89%.

Как получить самую низкую ставку по рефинансированию?

Получение конкурентоспособной ставки по рефинансированию включает в себя те же шаги, что и при получении основного ипотечного кредита. Работайте над улучшением кредитного рейтинга и снижением соотношения долга к доходу (DTI). Выбор более короткого срока кредита также может помочь вам претендовать на более низкую ставку, хотя ваши ежемесячные платежи будут выше.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Egrag Crypto к трейдерам XRP: прислушайтесь к этому графику, он нам что-то говорит

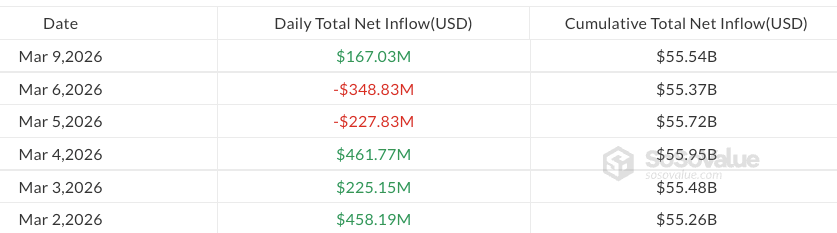

Американские bitcoin ETF привлекли 167 млн долларов, в то время как фонды altcoin продолжают отток средств

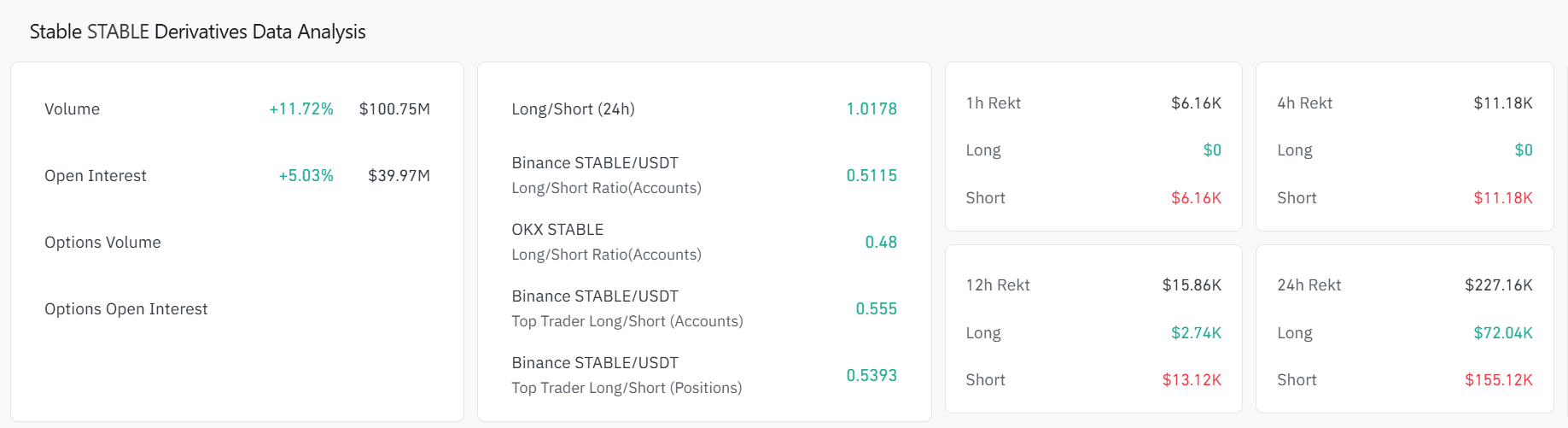

STABLE вырос на 14% — вот как шорты могут спровоцировать еще один рост