Страхование как программное обеспечение: как инновации на блокчейне разрушают "чёрный ящик" традиционного формирования капитала

Власть андеррайтинга перемещается с банков на протоколы в блокчейне.

Автор: Prathik Desai

Перевод: Block unicorn

В 1688 году одна кофейня на улице Тауэр-стрит в Лондоне стала одним из важнейших мест для мировой торговли. Капитаны, судовладельцы и купцы заходили в кофейню Эдварда Ллойда с запиской, на которой были описаны товары, маршрут и корабль. Им нужен был человек, готовый принять на себя риск морского путешествия. Те, кто был согласен взять на себя часть риска, подписывались под этой запиской. Так появилось понятие "андеррайтинг" (underwriting).

Самым влиятельным человеком в комнате был тот, кто устанавливал условия андеррайтинга: размер взимаемой премии, степень принятого риска и выбор поддерживаемых маршрутов. Пока этот человек не оценивал риски первого рейса, ни один корабль не мог отплыть.

Эта система помогла кофейне за три столетия эволюционировать из места социальных встреч в Lloyd’s of London — один из крупнейших страховых рынков мира. Интересно, правда? Изучая эту историю, я обнаружил вывод, который актуален и сегодня: любой актив, проект или все, чем можно торговать, требует момента, когда некто решает: "это стоит поддержать, по такой цене, на таких условиях".

Каждый раз, когда появляется новый класс активов, мы вновь наблюдаем эту повторяющуюся схему.

Через два века после создания кофейни Эдварда, мы видим, как J.P. Morgan, выпуская акции компаний вроде New York Central Railroad, гарантирует финансирование американских железнодорожных проектов, поддерживаемых государством. Это закрепило репутацию Morgan как ведущего организатора капитала и основного специалиста по финансированию железных дорог.

Его андеррайтинг устанавливал условия, подбирал инвесторов и извлекал выгоду из разницы между ценой, которую платит эмитент, и ценой публичного предложения. Если бы Morgan отказывался андеррайтить проект — он бы не состоялся.

Современное IPO — это цифровой аналог той же механики. Небольшое число банков осуществляют андеррайтинг первичного публичного размещения компаний (IPO): оценивают спрос со стороны крупных клиентов, устанавливают цену размещения и распределяют акции. "Взлет" цены в первый день — рост на 20–30% — это не просто рыночный феномен, а отражение прибыли андеррайтера.

На протяжении четырех столетий единственной жалобой инвесторов было то, что инсайдеры получают наилучшее распределение, а начальная цена редко отражает реальный спрос — остальные заходят тогда, когда маржа уже занята.

На прошлой неделе James Evans опубликовал на Hyperliquid предложение HIP-6 о проведении аукционов по выпуску токенов, частично отвечая на этот запрос. В своем посте на X он сообщил, что владеет токенами $HYPE и работает вместе с ранней венчурной криптокомпанией Reciprocal Ventures.

В сегодняшнем подробном разборе я оцениваю HIP-6 и другие ончейн-платформы, чтобы понять, могут ли они решить закоренелые проблемы капитализации.

В чем проблема?

Процесс букбилдинга, который доминирует в традиционной капитализации, изначально задуман как "черный ящик". Банки в закрытом режиме собирают заявки от институциональных клиентов, устанавливают цену на основе разговоров, в которых розничный рынок никогда не участвует, и распределяют акции "случайным" адресатам. Эмитент получает цену выпуска, а публичные инвесторы — остатки.

Рассмотрим два примера.

В ходе IPO Facebook (ныне Meta) в 2021 году главный андеррайтер Morgan Stanley снизил прогноз по доходам во время роудшоу для инвесторов. Отрицательная информация немедленно была передана аналитическими отчетами ключевым институциональным клиентам, тогда как розничные инвесторы остались неосведомленными. За три месяца акции Facebook подешевели примерно на 50%. Для розничных инвесторов это был двойной удар: они купили акции по завышенной цене без доступа к внутренней информации.

Более свежий пример — выход на рынок производителя электрокаров Rivian в 2021 году. Среди IPO цена акции составляла $78, но в первый день выросла до $179. Институционалы с аллокациями от Goldman Sachs и JPMorgan заработали на разнице, розничные инвесторы покупали на открытии. В течение 10 дней цена Rivian просела примерно на 40%. После этого был подан иск, в котором утверждалось, что Rivian скрыла факт продажи автомобилей по ценам ниже себестоимости. Компания в итоге согласилась выплатить $250 млн по урегулированию, не признавая вины. Сейчас акции Rivian торгуются ниже $16 за штуку.

Такая система настолько вписалась в бизнес-модель, что средний инвестор даже не осознает ее изъянов.

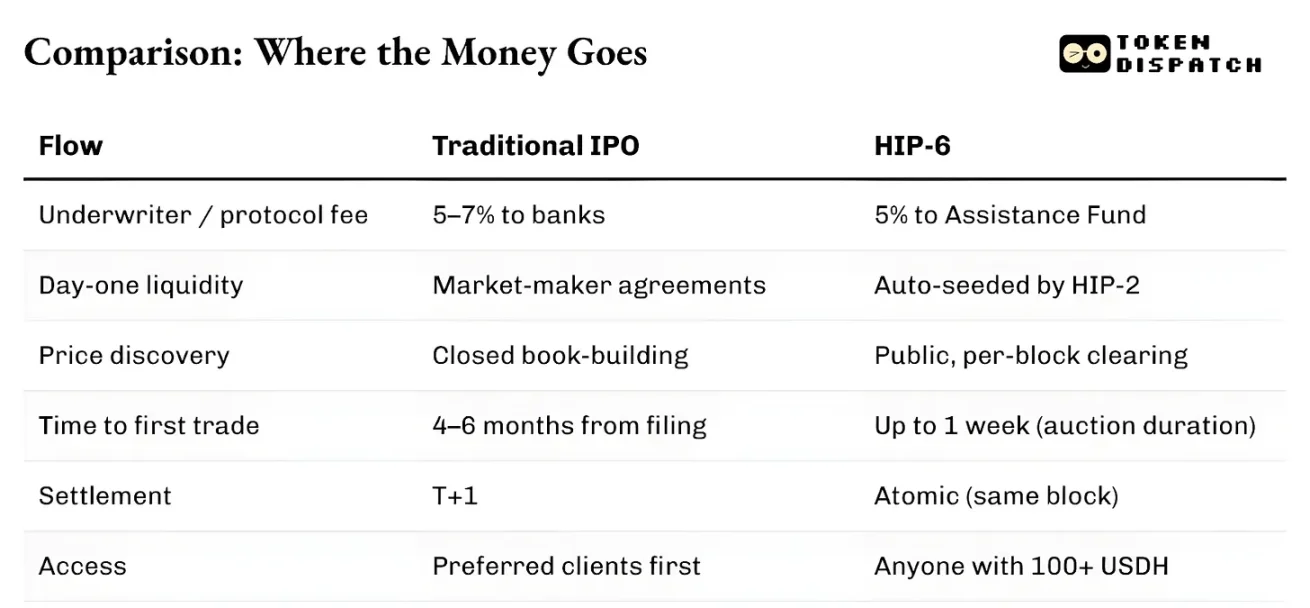

Помимо самой аллокации, инфраструктура системы медленная и изолированная. От подачи заявки на листинг до первой сделки IPO проходит 4-6 месяцев. На клиринг уходит целый торговый день. Актив нельзя использовать как залог до завершения расчетов. Маркетмейкеры работают по отдельным соглашениям, часто с гарантией спреда. Система зависит от юрисдикций. И даже если риск одинаков, розничные инвесторы за пределами США не могут участвовать в IPO Нью-Йорка на равных условиях.

Власть андеррайтеров по сути черпает силу из этих трений. Неэффективности вроде непрозрачности ценообразования, задержек клиринга и барьеров доступа они превращают в свою защитную стену.

Что изменит ончейн-андеррайтинг?

Механика блокчейн-андеррайтинга структурно иная, посредников меньше. Bonding curve или непрерывный аукцион ликвидаций (CCA) публикуют все заявки в реальном времени. Ончейн-ликвидность появляется сразу с первого блока, реализуется автоматически. Механизм запускает ее вычислениями, а не переговорами. Актив может существовать, торговаться и быть залогом в одном блоке. Нет необходимости ждать T+1 или цикла клиринга.

Барьеры допуска сохраняются, но смещаются в другую плоскость.

Выпуск на pump.fun открыт для пользователей с определенной суммой на кошельке. Продажи Echo требуют прохождения KYC, но допускают разные юрисдикции. HIP-6 на Hyperliquid устанавливает минимальный экономический порог в $100, но не ограничивает квалификацию участников. Все эти системы обходят "аллокацию для приоритетных клиентов", принятую в традиционном букбилдинге.

Главное отличие двух подходов в том, что ончейн-андеррайтинг рассматривает каждый выпуск токенов как ордер на покупку экосистемной "родной" монеты (SOL, USDC, USDH и др.). Традиционный андеррайтинг, кроме комиссии, не формирует постоянного спроса.

Разница по последствиям куда значительнее, чем может показаться.

20 марта 2025 года ведущая платформа выпуска токенов в сети Solana — pump.fun — запустила собственного автоматического маркетмейкера (AMM) PumpSwap. До этого все токены, прошедшие bonding curve pump.fun, автоматически направлялись на крупнейшую DEX Solana — Raydium. Этот поток составлял один из важнейших источников дохода Raydium. Но за одну ночь канал был отрезан.

Оценивается, что AMM-доход Raydium сократился на 35–40%. Токен RAY просел на 30%. Raydium не осталась без ответа, в течение 48 часов запустив собственный продукт для выпуска токенов LaunchLab. Цена RAY сначала удвоилась за полгода, затем рухнула до минимума за два года. После запуска собственного AMM на pump.fun цена RAY просела почти на 70%.

Главный урок: кто контролирует площадку выпуска токенов, тот получает комиссионный доход с потока ордеров. Выпуск — значит поток ордеров.

Два пути рождения токенов

В итоге выстраивается две совершенно разные траектории.

Одна — рыночное формирование: токен сразу получает график торгов, как в интернете. Pump.fun — лучший пример: bonding curve, порог на $69 000, автоматический инжект ликвидности через PumpSwap. Уже сгенерировано комиссий почти на $1,5 млрд, выпущено более 16,8 млн токенов, более 98% дохода пошло на выкуп токена PUMP, что уничтожило свыше 27% предложения в обращении.

Другая — капитализация: структура передачи денег реальным пользователям при соблюдении комплаенс-мер. В октябре 2025 года Coinbase приобрел Echo за $375 млн и добавил платформу продажи токенов c KYC и тайм-взвешенным депозитарным сейфом в свой продуктовый ряд. Echo Sonar — полная противоположность pump.fun: здесь все проходит с верификацией KYC, регуляторными барьерами и внимательным отбором эмитентов-лидеров.

Слабое место решения Coinbase — ликвидность при листинге. Echo только распределяет токены, но не создает рынок автоматически.

Точка соприкосновения

Предложение HIP-6 — свежая попытка объединить оба пути в единый протокольный примитив.

Этот механизм — встроенный в слой консенсуса HyperCore непрерывный аукцион ликвидаций (CCA). На каждом блоке система считает клиринговую цену, используя модель, основанную на остатке бюджета блока и всех валидных ставках.

Это не новое изобретение. HIP-6 напрямую заимствует CCA-модель Uniswap, представленную в ноябре 2025 года и впервые примененную Aztec Network для привлечения $60 млн от 17 000 байдеров без снайпинга и ботов.

Базовая идея идентична у обеих реализаций: крупные аукционы разбиты на тысячи мини-торгов по блокам, токены выделяются постепенно, в каждом блоке вычисляется единая клиринговая цена, ставки внутри диапазона без возможности их отзыва, что предотвращает сговор по цене, а ликвидность инжектируется автоматически при расчетах.

Такая система решает старые проблемы отрасли.

Фиксированная цена вынуждает инвесторов угадывать правильный курс открытия. Пропорциональный аллокейшн ведет к злостному овербукингу. Голландский аукцион позволяет профессионалам выигрывать за счет тайминга. CCA решает все три: финальная цена определяется объемовзвешенной средней в окне завершения — антиманипуляционный механизм, сильно удорожающий ценовое манипулирование.

Но архитектура расчетов Hyperliquid и Uniswap все же различается.

В HIP-6 аукцион работает прямо на консенсусном слое HyperCore. Логика внутри блоковой функции трансформации, а не как внешний контракт. Расчеты прямо на уровне матчмейкинга сделок.

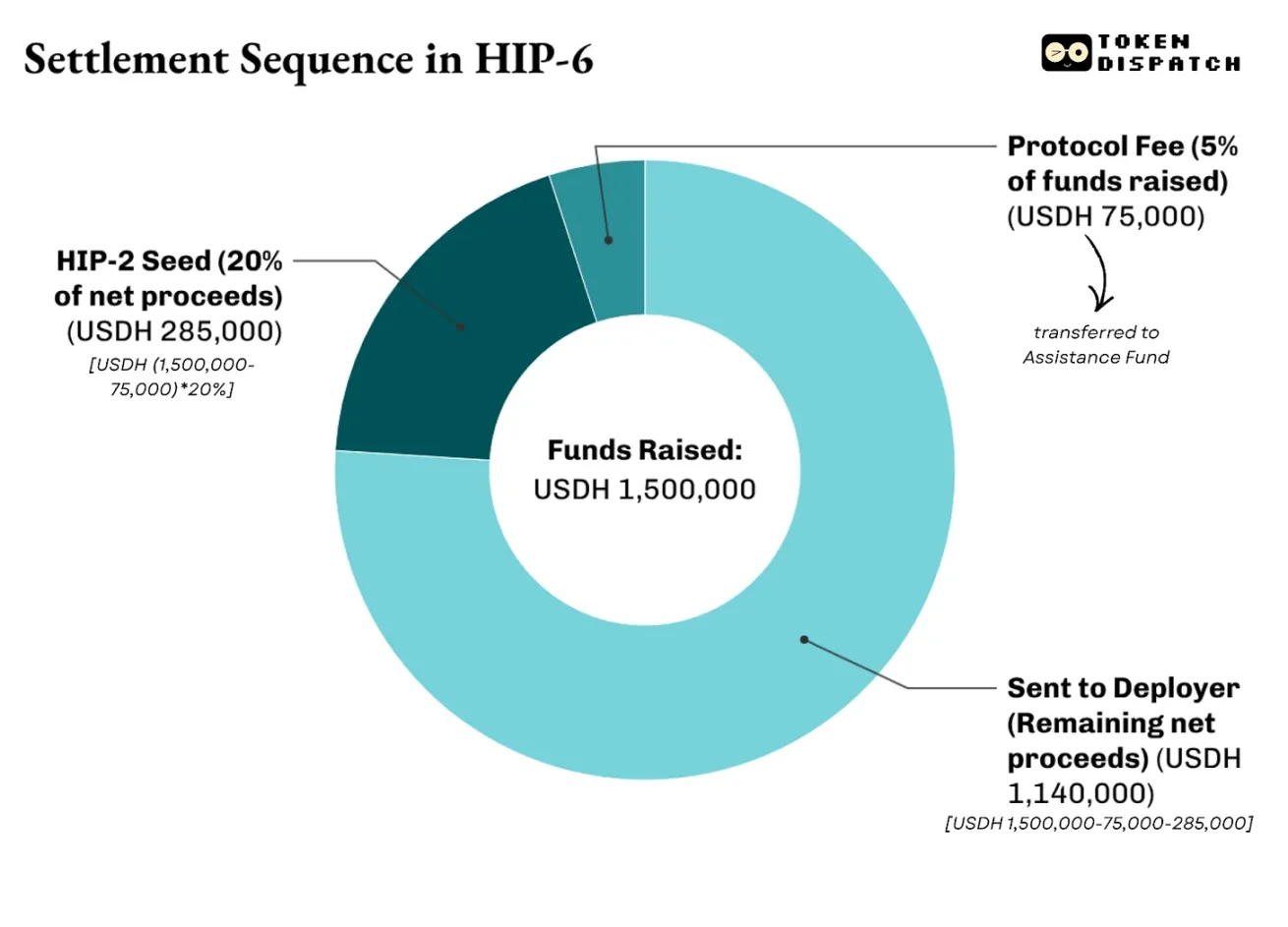

Расчеты имеют многоуровневую структуру. В предложении говорится, что 500 б.п. (5%) от собранных средств идет в фонд поддержки — Hyperliquid использует этот пул для выкупа $HYPE. Из чистой прибыли (после комиссии) 2 000–10 000 б.п. (20–100%) будет направлено на запуск рынка HIP-2 по расчетной цене. Остаток получит деплойер.

Например: на HIP-6 проводится аукцион $PROJ, сбор $1,5 млн USDH, выпуск 10 млн токенов, из которых 20% выделяются на рынок HIP-2. Расчеты таковы:

Здесь и заключаются принципиальные отличия HIP-6 от Uniswap.

Uniswap реализует CCA как инструмент генерации токенов для пополнения AMM-пула. В HIP-6 Hyperliquid становится инфраструктурой полного цикла, позволяющей собирать капитал, определять цену, создавать ликвидность с обеих сторон и запускать торговлю на центральном биржевом стакане (CLOB).

Более того, все операции рассчитываются в аудит-монете самого протокола — USDH в $1 000.

Оставшиеся проблемы

Несмотря на явный прогресс в плане прозрачного поиска цены, алгоритмизованной ликвидности и мгновенных расчетов, ончейн-андеррайтинг приносит и свои издержки.

Эти механизмы не решают вопроса качества проектов. Bonding curve pump.fun гарантирует справедливую ценовую модель, но не подтверждает добросовестность проекта, стоящего за токеном. HIP-6 этого даже не скрывает: нет упоминаний о качестве токенов, управлении или защите держателей.

В традиционном андеррайтинге банк несет репутационные и правовые риски при провале эмиссии. Имя банка на проспекте означает, что кто-то проект проверил. В ончейн-версии аналога такого контроля нет. Echo от Coinbase стремится к этому через KYC, раскрытие информации об эмитенте и ограничения продажи — но тем самым возвращает на блокчейн то, что автоматизация хотела устранить — барьеры допуска.

В большинстве крупных юрисдикций вопрос, является ли выпуск токенов эмиссией ценных бумаг, до сих пор не решен. В США среда стала мягче, упрощая ончейн-выпуск без лицензии, но риск нерешенных правовых претензий никуда не делся.

Тем не менее, это еще ранний этап, и я предполагаю, что дальнейшие улучшения позволят превзойти традиционные системы формирования капитала.

В финансах всегда выигрывает тот, кто контролирует точку генерации актива и получает максимально долгосрочный комиссионный поток.

С 2012 по 2021 годы больше всего IPO в США организовал Goldman Sachs. Но выгода здесь не только в гонорарах за IPO. Как только Goldman Sachs ведет IPO компании, он, как правило, становится и основным советником по последующим размещениям, M&A и выпуску долговых инструментов.

Pump.fun, предоставив стабильную платформу для генерации 16,8 млн токенов, заработал свыше $1 млрд комиссионных. Крах Raydium — та же схема: утраченный контроль над выпуском привел к потере 35–40% выручки буквально за ночь.

При ончейн-андеррайтинге система меняет лишь главного действующего лица: это уже не банк или консорциум, а протокол. Прозрачное и аудируемое распределение токенов — без дружбы с инсайдерами.

Взамен протокол ожидает, что вы будете использовать его счетную единицу, внося вклад в общий пул: родной токен. Я полагаю, что это выгодный обмен и для инвестора — стабильный спрос на нативный токен приводит к заморозке циркуляции и росту ликвидности.

Это означает, что конкуренция идет уже не между традиционным и ончейн-андеррайтингом, а и между ончейн-игроками. И теперь главное уже не вторичный рынок, а контроль над тем, кто задает начальную цену, кому выдает первые токены и какой монетой должны пользоваться инвесторы.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Популярное

ДалееКогда блокировка пролива превращает «ускорение второго уровня» в «нечего перевозить из-за отсутствия нефти», достиг ли цикл нефтяных перевозок своего пика?

Американский фондовый рынок станет «круглосуточным»? Nasdaq и New York Stock Exchange планируют продвижение токенизации акций, но некоторые организации предупреждают: «Не путайте токены с акциями»