Пора продавать нефть? Харнетт из Bank of America: чтобы Трамп победил на промежуточных выборах, конфликт между США и Ираном должен быть "деэскалирован" в марте

Главный инвестиционный стратег Bank of America, Michael Hartnett (Хартнетт), в своем последнем отчете Flow Show отметил, что внутриполитическое давление в США вынудит снизить эскалацию войны с Ираном в марте. Если ситуация стабилизируется, следует продавать нефть и доллар, покупать 30-летние казначейские облигации США; риск-активы также имеют шанс достигнуть дна и начать восстановление в марте.

В настоящее время цена на американскую нефть выросла на 45%, бензин подорожал на 15%, что снизило уровень поддержки экономики Трампа до 40%, а поддержки инфляции — до минимальных 36%. Хартнетт считает, что конфликт с Ираном политически неустойчив, и Трамп должен изменить ситуацию до промежуточных выборов, что предполагает окно для деэскалации в марте.

При снижении напряженности Хартнетт дает четкие торговые рекомендации: следует продавать нефть на уровне 90 долларов за баррель, продавать доллар на DXY выше 100 и покупать 30-летние казначейские облигации США при доходности 5%, а риск-активы имеют шанс достигнуть дна в марте.

В понедельник на открытии Brent краткосрочно приблизилась к отметке 120 долларов, но затем снизилась, по состоянию на момент публикации торговалась на уровне 107 долларов.

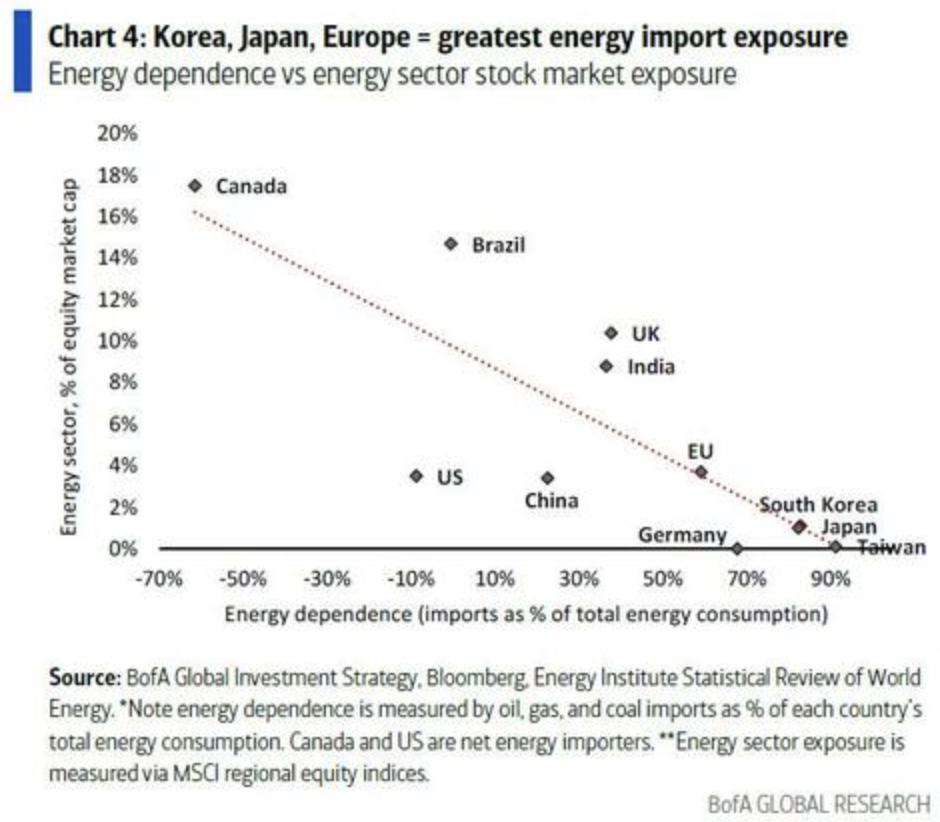

Одновременно Хартнетт отмечает, что при эскалации конфликта США обеспечат поставки нефти и поддержат технологическое доминирование в сфере AI, бенефициарами станут нефть, доллар, американские технологические и оборонные компании; такие импортеры нефти, как Южная Корея, Япония и Европа, окажутся под давлением, особенно банковский сектор Японии и Европы, который столкнется с существенным риском отката.

Обратный отсчет политических часов: давление промежуточных выборов определяет темпы войны

Ключевая логика Хартнетта основана на прагматичной политической оценке: позиции Трампа подрываются прямым ростом цен на нефть. В настоящее время поддержка Трампа по экономическим вопросам снизилась до 40%, а по инфляции — упала к рекордно низким 36%.

Тем временем, цена на нефть в США с момента начала конфликта суммарно выросла на 45%, розничная цена на бензин — на 15%, инфляционное давление наиболее остро ощущается обычными избирателями.

По мнению Хартнетта, это делает затяжной конфликт с Ираном политически невозможным. Реальное давление промежуточных выборов требует от Трампа изменить ситуацию, а рост уровня поддержки Трампа до второго квартала — необходимое условие для подъема рискованных активов.

Деэскалационные сделки: продажа нефти, продажа доллара, покупка длинных облигаций

Хартнетт полагает, что снижение напряженности вокруг Ирана запустит следующую схему торговли: следует продавать нефть на уровне 90 долларов за баррель, продавать доллар при DXY выше 100, покупать 30-летние казначейские облигации США при доходности 5%, а риск-активы, возможно, достигнут дна в марте.

В то же время он подчеркивает, что "кратковременная война" вновь активирует бычью логику для активов, выигрывающих от инфляционной эйфории: сырьевые товары и малые компании из развивающихся рынков получат выгоду вместе с возобновлением медвежьего тренда по доллару.

Однако Хартнетт осторожен относительно масштабного восстановления. Он отмечает, что для новых максимумов на рынке акций должны быть соблюдены три условия: значительный набор шорт-позиций, паническое изменение политики и перелом аппроксимации по ликвидности.

На данный момент ни одно из этих условий не выполнено, и индекс S&P 500 еще не прошел достаточную коррекцию по цене (например, не опустился ниже 6600 пунктов), а рыночные позиции в целом остаются преобладающе длинными.

Сценарий эскалации: выгода для нефти, доллара и американских технологий

Хартнетт четко обозначает альтернативный сценарий: если ситуация с Ираном будет только обостряться, логика распределения активов полностью изменится.

В случае эскалации США полностью вмешаются для обеспечения энергетической безопасности и поддержки инфраструктуры для AI — выиграют следующие активы: нефть, доллар, американские технологические акции и глобальный оборонный сектор. Издержки лягут на импортеров нефти — Южную Корею, Японию и Европу.

Хартнетт особо отмечает: в случае эскалации наибольшему риску подвержены банковские акции Японии и Европы. Ранее эти сектора рассматривались как ключевые бенефициары текущего цикла.

Доллар как ключевой барометр: пробитие DXY уровня 100 означает перелом глобальной ликвидности

Hartnett приводит схему завершения коррекции: при сочетании внешних шоков и чрезмерного оптимизма должны быть соблюдены три условия — "перепроданные активы достигают дна", "перекупленные активы распродаются" и "защитные активы теряют спрос". По его мнению, первые два движения уже прослеживаются, но именно нефть и доллар остаются ключевыми индикаторами для полного сигнала восстановления.

Среди всех переменных Хартнетт выделяет доллар как центральный актив, определяющий ситуацию. Индекс доллара (DXY) он называет "лучшим глобальным барометром ликвидности".

По его мнению, пробитие DXY уровня 100 вверх означает, что цикл снижения ставок мировыми центробанками достиг максимума. На 1 января шансы на понижение ставки ФРС 17 июня рынок оценивал в 100%, сейчас ожидание упало до 37%. Кроме того, укрепление доллара приведет к сглаживанию кривой доходности и потенциальным инфляционным шокам.

Таким образом, динамика доллара является не только индикатором курса, но и ключевым показателем разворота мировой ликвидности, политики ФРС и возможности уверенного восстановления рискованных активов.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Рассмотрение результатов IV квартала акций строительных компаний: TopBuild (NYSE:BLD)

Показатели профессионального кадрового и HR-решений за 4 квартал: сравнение Alight (NYSE:ALIT)