Высокая оценка FirstService подвергается испытанию, поскольку рост более чем на 10% зависит от выдающихся результатов

FirstService Corporation: взгляд стоимостного инвестора

FirstService Corporation выделяется как убедительный пример для стоимостных инвесторов: компания ведет устойчивый бизнес с заметным конкурентным преимуществом, хотя ее акции торгуются с премией к рынку. Преимущества FirstService основаны на трех ключевых сильных сторонах — масштабах, репутации бренда и стабильной повторяющейся выручке, — которые вместе формируют значительный барьер для потенциальных новых игроков на фрагментированном рынке.

В основе своей FirstService лидирует в области предоставления жизненно важных сервисов. Компания работает по всей Северной Америке через два основных сегмента: FirstService Residential, крупнейшая компания по управлению жилой недвижимостью на континенте, и FirstService Brands, важнейший игрок в секторе сервисов по благоустройству домов. Вместо доминирования в небольших нишевых сегментах компания удерживает скромные доли в огромных, фрагментированных индустриях. Такое позиционирование оставляет большое пространство для расширения как органически, так и через целевые поглощения, без необходимости вытеснять конкурентов на перенасыщенном рынке.

Конкурентные преимущества компании дополнительно усиливаются характером ее бизнеса. Предлагая важнейшие аутсорсинговые услуги по управлению недвижимостью, FirstService обеспечивает себе стабильные, повторяющиеся потоки доходов по долгосрочным контрактам. Такой предсказуемый денежный поток остается стабильным даже в периоды экономических спадов, что демонстрирует бизнес-модель, рассчитанную на долгосрочное создание стоимости. Кроме того, партнерский подход компании выравнивает интересы руководства с интересами акционеров, делая упор на устойчивый рост, а не на краткосрочные выгоды.

Масштаб — это еще один жизненно важный элемент. С годовой выручкой свыше 5,3 млрд долларов США и штатной численностью около 30 000 человек FirstService использует свои размеры для повышения операционной эффективности, развития собственных предложений и поддержания широкой национальной представленности. Эти преимущества сложно воспроизвести более мелким конкурентам. Следуя дисциплинированной стратегии роста с акцентом на точечные «присоединительные» сделки по слиянию и поглощению, компания может расширяться, сохраняя акционерную стоимость.

В итоге FirstService демонстрирует признаки бизнеса с широким экономическим рвом. Масштаб и сила бренда в области жизненно важных сервисов обеспечивают компании устойчивое конкурентное положение, а выравнивание интересов менеджмента с акционерами поддерживает фокус на создании долгосрочной стоимости. Для стоимостных инвесторов это компания, способная обеспечивать сложный прирост доходности на протяжении десятилетий. Однако премиальная оценка означает, что инвесторы должны обладать сильным доверием к способности компании поддерживать рост и повышать рентабельность.

Финансовая устойчивость и эффект сложных процентов

Сила конкурентных преимуществ FirstService — лишь часть картины. Для стоимостных инвесторов не менее важны качество и устойчивость доходов, а также способность компании реинвестировать и наращивать капитал. Здесь FirstService успешно выделяется благодаря сильной финансовой базе с ярко выраженным генерацией денежных средств при низких капитальных затратах.

Качество доходов компании превосходно. Ее деятельность основана на крайне предсказуемых, повторяющихся контрактных поступлениях, что приводит к высокой свободной денежной выручке. Это позволяет FirstService финансировать инициативы по росту, не перегружая баланс. Операционный бизнес требует относительно небольших инвестиций, что позволяет эффективно реинвестировать прибыль. За последние десять лет FirstService увеличивала дивиденды на более чем 10% ежегодно в течение 10 лет подряд, в общей сложности увеличив выплаты на 175%. Такой постоянный рост дивидендов свидетельствует о доверии руководства к способности компании генерировать денежные потоки и его стремлении вознаграждать акционеров.

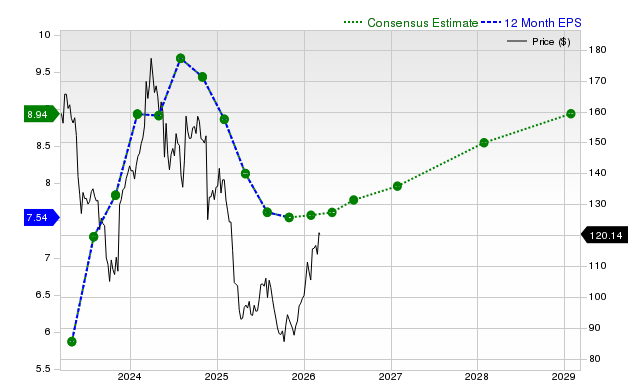

Последние финансовые результаты подчеркивают эту устойчивость. В четвертом квартале 2025 года FirstService зафиксировала прибыль на акцию в размере $1,37, что превысило ожидания аналитиков более чем на 7%. Этот результат после сильного годового отчета подчеркивает дисциплину в операционной деятельности, поддерживающую непрерывный рост дивидендов и демонстрирует способность компании выполнять свои финансовые обязательства, несмотря на краткосрочные колебания рынка.

Кроме того, FirstService поддерживает консервативный баланс с достаточным объемом капитала и ликвидности, что создает значительный запас прочности. Такая финансовая устойчивость не только защищает компанию в периоды спада, но и позволяет ей делать дисциплинированные приобретения, поддерживая долгосрочную цель повышения ежегодной выручки на более чем 10% в сложных процентах. Сочетание низких капитальных вложений, устойчивой генерации денежного потока и прочного баланса создает мощный двигатель для сложного прироста акционерной стоимости, что полностью соотносится с принципами терпеливого, долгосрочного инвестирования.

Оценка: понимание премии

Основная проблема для инвесторов, рассматривающих FirstService, — это ее премиальная оценка. Хотя качество компании несомненно, действующая цена требует высокой уверенности в будущем развитии. Чтобы определить достаточность запаса прочности, важно смотреть не только на номинальную прибыль, но и сравнивать текущие оценочные мультипликаторы с историческими значениями и показателями в отрасли.

В настоящее время FirstService торгуется по мультипликатору цена/прибыль (P/E) на уровне около 29,71, что ниже пика 85,12, зафиксированного в июне 2024 года. За последние десять лет средний показатель составлял 57,41, так что сегодняшняя оценка более умеренная по сравнению с недавними спекулятивными максимумами. Тем не менее P/E около 30 по-прежнему остается высоким для компании из сферы недвижимости, которая обычно оценивается по более низким мультипликаторам.

Сравнение с аналогами весьма показательно. Хотя FirstService отстала от своего крупного конкурента JLL за последний год (доходность —10% против +24% у JLL), это может отражать коррекцию оценки, а не ухудшение фундаментальных показателей. Недавняя консолидация цены акций говорит о том, что рынок переоценивает баланс между конкурентными преимуществами FirstService и стоимостью владения ее акциями.

Для стоимостных инвесторов главный вопрос заключается в том, обеспечивает ли текущая цена достаточный уровень защиты от потенциальных рисков исполнения стратегии. Хотя бумаги вышли из спекулятивной зоны, они все еще оцениваются с предпосылкой исключительных результатов. Запас прочности зависит от способности компании поддерживать высокий темп роста прибыли в долгосрочной перспективе. Несмотря на сильные финансы и устойчивый экономический ров, высокая оценка почти не оставляет места для ошибок инвесторов, по сути, делают ставку на безупречное исполнение стратегии компанией в будущем.

Риски и пессимистичные соображения

Несмотря на свои сильные стороны, FirstService не лишена рисков. Наибольшее беспокойство вызывает премиальная оценка, которая требует от компании систематического достижения амбициозных целей по росту. FirstService нацелена на более чем 10% среднего ежегодного роста выручки, при этом опирается как на органическое расширение, так и на успешные поглощения. Любое отставание может спровоцировать резкое снижение мультипликатора оценки. Мультипликатор P/E уже снизился от максимума июня 2024 года, что хорошо иллюстрирует, как быстро меняется инвесторское настроение, если ожидания по росту не оправдываются. При текущем trailing P/E в 51,58 рынок все еще закладывает в цену будущие высокие темпы роста, и любое разочарование может привести к дальнейшему падению акций.

Еще один риск заключается в чувствительности компании к экономическим циклам. Хотя услуги по обслуживанию недвижимости являются необходимыми, спрос на них может меняться под воздействием макроэкономических факторов и процентных ставок. Например, рост стоимости заимствований может тормозить новое строительство и ремонт, напрямую влияя на бизнес FirstService Brands по благоустройству домов. Экономические спады могут привести к сокращению дискреционных расходов собственников недвижимости, оказывая давление на маржинальность. Хотя повторяющаяся выручка обеспечивает стабильность, общий объем все же зависит от макроэкономических тенденций.

Наконец, фрагментированные рынки, в которых работает FirstService, создают долгосрочные конкурентные вызовы. Скромные рыночные доли оставляют пространство для роста, но также означают, что компания должна постоянно конкурировать с местными фирмами и крупными, хорошо капитализированными соперниками. Это может привести к постепенной эрозии маржинальности, которую должен был бы защищать масштаб FirstService, — не из-за внезапных потрясений, а вследствие медленной утраты ценовой силы и операционного рычага.

Эти факторы представляют собой ключевые риски, которые стоимостные инвесторы должны соотнести с сильным фундаментом FirstService. Компания создана для сложного приращения капитала в долгосрочной перспективе, но ее высокая рыночная оценка практически не оставляет места для ошибок в реализации или устойчивости к макроэкономическим потрясениям.

Ключевые драйверы и за чем следить

Вперёд инвестиционная гипотеза по FirstService зависит от ее способности реализовывать стратегию. Основным драйвером станет прогресс компании к амбициозной цели сложного роста выручки свыше 10% в год, который будет оцениваться по совокупности органического прироста и дисциплинированных поглощений. Ожидаемый отчет о прибыли, запланированный на 23 апреля 2026 года, будет важной вехой, позволяющей оценить текущие результаты и настроения руководства относительно перспектив на год.

Инвесторам стоит отслеживать несколько индикаторов здоровья бизнеса. Последовательная динамика существенного увеличения дивидендов — сильный признак доверия менеджмента к устойчивости денежных потоков, любые отклонения от этого тренда должны настораживать. Кроме того, важна конверсия заявленной прибыли в свободный денежный поток: ее снижение может подорвать двигатель сложного прироста и поставить под сомнение премиальную оценку компании.

Также важно мониторить разрыв в оценке между FirstService и ее конкурентами. Компания отставала от JLL за последний год, что может отражать скептицизм рынка относительно высокой оценки бизнеса. Увеличение этого разрыва может свидетельствовать о сомнениях в конкурентоспособности или перспективах роста FirstService, в то время как его сокращение указывает на восстановление доверия к бизнес-модели и качеству прибыли. В конечном счете инвестиционная идея здесь основана на будущем: при прочном бизнесе и сильной финансовой позиции будущая доходность будет зависеть от способности компании стабильно реализовывать рост, увеличивать дивиденды и достигать своих амбициозных целей.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Акции Kohl's (KSS) выросли на 11,89% благодаря внутридневному ралли: что подпитывает этот импульс?

Лучшие акции с высокой доходностью для акционеров для управления инфляцией и рисками конфликта с Ираном

Target Corporation (TGT) привлекает интерес инвесторов: ключевая информация, которую вам нужно знать

Акции промышленных товаров отстают от Powell Industries (POWL) в 2024 году?