Coeur Mining выросла на 340% за последний год: какие факторы способствуют росту её акций?

Замечательный рост акций Coeur Mining

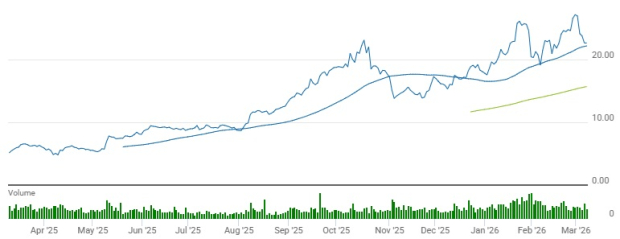

За последние двенадцать месяцев Coeur Mining, Inc. (CDE) показала впечатляющий рост цены акций на 341,3%. Эти результаты значительно опережают рост в 88,2% по всему сектору Mining-Non Ferrous и повышение S&P 500 на 23,2% за тот же период.

Другие игроки отрасли также показали сильную доходность: First Majestic Silver Corp. (AG) выросла на 365,4%, а Hecla Mining Company (HL) прибавила 295,9% за год.

Сравнительная динамика цен

Источник: Zacks Investment Research

Технический анализ показывает, что акции CDE стабильно торговались выше обеих скользящих средних за 50 и 200 дней, при этом краткосрочная средняя превышала долгосрочную — что является сигналом продолжения бычьего тренда.

Источник: Zacks Investment Research

Давайте рассмотрим фундаментальные показатели компании для детального понимания ее недавних успехов.

Операционное развитие стимулирует рост добычи

В четвертом квартале 2025 года Coeur Mining достигла значительных успехов в производстве, отчитавшись о добыче 112 429 унций золота и 4,7 млн унций серебра. Таких результатов удалось достичь благодаря более высокому содержанию руды и постепенному наращиванию мощности ключевых месторождений. По сравнению с аналогичным периодом прошлого года выпуск золота вырос на 29%, а серебра — на 47%.

Основной вклад внесла шахта Rochester, где проект расширения поддержал рекордный уровень операций: было раздроблено 6,4 млн тонн руды и размещено 9,3 млн тонн на куче выщелачивания. Только эта площадка за квартал произвела 17 722 унции золота и 1,75 млн унций серебра.

Добыча золота на шахте Kensington достигла 29 567 унций, что почти на 10% больше год к году, благодаря улучшенным характеристикам руды и более высокому объему переработки на мельнице, обеспеченному стабильной подземной добычей.

На шахте Wharf производство золота сократилось поквартально до 24 759 унций из-за пожара на третичной дробилке во время технического обслуживания, что временно ограничило производительность дробления. Однако результат все равно превысил показатель прошлого года в 21 976 унций.

Шахта Palmarejo поддерживала стабильный уровень производства по сравнению с прошлым годом: 25 662 унции золота и 1,6 млн унций серебра благодаря устойчивой добыче и качеству руды. Недавно приобретенная шахта Las Chispas добавила 14 719 унций золота и 1,4 млн унций серебра, что обусловлено высоким содержанием металлов в руде.

Эти результаты отражают стремление Coeur к оптимизации операций и усилению своего производственного портфеля за счет новых приобретений и расширений, что приводит к росту выпуска продукции.

Сильный денежный поток и финансовое положение

В течение четвертого квартала Coeur обеспечила операционный денежный поток в размере 374,6 млн долларов, что значительно выше 64 млн долларов годом ранее. Это обусловлено более высоким производством, ростом продаж и благоприятной ценовой конъюнктурой на золото и серебро. Свободный денежный поток составил около 313 млн долларов за квартал.

К концу 2025 финансового года объем денежных средств и их эквивалентов у компании увеличился до 553,6 млн долларов — это прирост на 904% по сравнению с предыдущим годом, в то время как общий долг сократился до 340,5 млн долларов, что на 42% ниже уровня конца 2024 года. Соотношение долг/капитал улучшилось до 9,3% с 34,3%.

Coeur также продолжила программу обратного выкупа акций, купив акций примерно на 2,3 млн долларов за квартал и на 9,6 млн долларов за весь год. Капитальные расходы составили 61,4 млн долларов за квартал и 221,2 млн долларов за год, из них 78% направлены на поддержание текущих активов, остальное — на инвестиционные проекты.

Рост ликвидности, снижение долговой нагрузки и крепкий свободный денежный поток подчеркивают усиливающуюся финансовую гибкость компании и ее способность инвестировать в дальнейший рост.

Рост за счет новых проектов и приобретений

В четвертом квартале 2025 года Coeur реализовала ряд стратегических инициатив для поддержки долгосрочного расширения операций по всей Северной Америке. Расширение шахты Rochester позволило сделать это месторождение одним из крупнейших в США производителей серебра, увеличив объем размещения руды и улучшив извлечение металлов на долгосрочную перспективу.

Покупка SilverCrest Metals привела в портфель Coeur месторождение с высокосортной рудой Las Chispas, которое стало ценным источником золота и серебра. Интеграция Las Chispas, как ожидается, еще больше усилит производственный профиль компании и увеличит участие в добыче руды высокого качества подземным способом.

Работы продолжаются на проекте Silvertip, где проводятся разведка и разработка с целью оценки возможностей по возобновлению добычи этого месторождения с высоким содержанием серебра, свинца и цинка.

Дополнительно, Coeur объявила о планах по приобретению New Gold Inc., сделка должна быть закрыта в первой половине 2026 года. Это приобретение позволит добавить к портфелю шахты New Afton и Rainy River, что еще больше диверсифицирует добычу Coeur по золоту, серебру и меди.

Верхняя корректировка прибыли как признак оптимизма

Оценки аналитиков по прибыли CDE в 2026 и 2027 годах были повышены за последние два месяца.

Источник: Zacks Investment Research

Текущий консенсус-прогноз предполагает прибыль в размере 1,95 доллара на акцию в 2026 году, что на 144% выше показателя прошлого года. На 2027 год прогноз составляет 1,83 доллара на акцию, что на 6% ниже год к году.

Источник: Zacks Investment Research

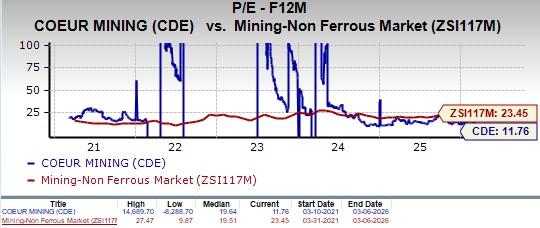

Оценка: CDE торгуется с дисконтом

В настоящее время CDE торгуется по форвардному 12-месячному коэффициенту цена/прибыль 11,76, что ниже среднего значения по отрасли (23,45) и собственного медианного показателя за последние пять лет.

Источник: Zacks Investment Research

Для сравнения, Forward P/E компаний First Majestic (AG) и Hecla Mining (HL) составляют 3,29 и 11,23 соответственно. CDE имеет Value Score “C”, в то время как AG и HL оба оценены как “F”.

Заключение: рейтинг “Держать” по Coeur Mining

Coeur Mining демонстрирует явные признаки операционного и финансового улучшения: рост производства, сильный денежный поток и сокращение долга. Ожидается, что такие проекты, как расширение Rochester и интеграция Las Chispas, поддержат долгосрочный рост.

Тем не менее определенные риски остаются, что видно на примере временного снижения производства на шахте Wharf из-за пожара. Учитывая нынешнюю оценку ниже средних по отрасли значений, действующим акционерам стоит придерживаться позиции держать, внимательно отслеживая результаты операционной деятельности компании и новые инициативы по расширению.

В настоящее время CDE имеет рейтинг Zacks Rank #3 (“Держать”).

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Humanity Protocol [H] упал на 8% — сможет ли зона спроса $0.128 устоять?

![Humanity Protocol [H] упал на 8% — сможет ли зона спроса $0.128 устоять?](https://img.bgstatic.com/spider-data/49e58f687ddd7a078aef0467071284b11773090085132.png)

Биткоин-энтузиаст Джек Дорси не является сторонником стейблкоинов, но Block планирует внедрить их

3 причины, почему TFX несет риски, и одна альтернативная акция, которую стоит рассмотреть