Динамика цены UNFI: от $20.78 до $38.67 на спотовом и маржинальном рынках

Движение акций с $20.78 до ~$38.67 напрямую отражает пересмотр оценки компании с учетом разворота ее денежных потоков. Этот рост уже учитывает значительное улучшение основного бизнеса, подтвержденное ростом скорректированной EBITDA на 24,6% в годовом выражении до $167 млн и улучшением свободного денежного потока на $105 млн в прошлом квартале. Рынок делает ставку на то, что эти операционные успехи окажутся устойчивыми и помогут продолжить снижение долговой нагрузки.

Ключевой показатель, влияющий на переоценку акций, — это чистый левередж. Коэффициент чистого левереджа компании снизился последовательно до 3,2x, что является самым низким значением с 2023 финансового года. Такое сокращение примерно на один полный оборот — ощутимый сигнал о силе денежных потоков и основной драйвер последнего резкого роста акций. Более низкий уровень долговой нагрузки напрямую улучшает финансовую гибкость и снижает расходы по процентам, что положительно сказывается на прибыльности.

Теперь все зависит от эффективного исполнения. Акции открылись на уровне $38.67 перед публикацией отчета за второй квартал, причем средняя целевая цена акций лишь немного выше. Теперь компания должна доказать, что положительная динамика EBITDA и денежных потоков сохранится и в следующем квартале.

Любое отклонение в траектории денежных потоков может быстро нивелировать уже заложенную в цене акций премию.Структура потоков: рост Natural на 10,5% против сокращения Conventional на 11,7%

Устойчивость роста теперь зависит от качества прироста маржи, который обусловлен существенным расхождением между бизнес-единицами. Сегмент Natural обеспечил основной поток спроса, увеличив продажи на 10,5% до $4,24 млрд. Такой сильный рост подразделения и новые победы на рынке поддерживают премиальное ценообразование и более высокую маржинальность, которые уже заложены в цене акций.

Сегмент Conventional демонстрирует иную картину. Его продажи снизились на 11,7% до $3,325 млрд, главным образом, из-за целенаправленного выхода из распределительного центра. Эта стратегическая мера уменьшила выручку, но была предпринята для улучшения денежных потоков и повышения эффективности. Маржа EBITDA в этом сегменте выросла, хотя руководство отметило, что часть улучшения связана с краткосрочными преимуществами в закупках.

В результате наблюдается переход к более "легким" и прибыльным операциям. После внедрения lean daily management в 34 распределительных центрах компания фокусируется на генерации денежных средств, а не на объемах продаж в Conventional. Эта оптимизация играет ключевую роль в истории роста маржи, однако означает, что общий рост продаж поддерживается одним, наиболее эффективным сегментом.

Катализаторы и риски: следующие триггеры денежных потоков

Основным следующим триггером для денежных потоков станет подтверждение того, что рост маржи действительно приводит к свободному денежному потоку, а не только к росту скорректированной EBITDA. Компания уже показала улучшение свободного денежного потока на $105 млн в прошлом квартале, однако эта цифра все еще отрицательная. Премия в цене акций основана на устойчивом переходе к положительному, масштабируемому генерации денежных средств. Любой признак того, что недавний рост EBITDA не доходит до чистой прибыли, может разрушить текущую инвестиционную идею.

Ключевым краткосрочным риском остается то, что рост выручки может остаться отрицательным, что свидетельствовало бы о сохраняющейся слабости Conventional или общем снижении спроса. Долгосрочные финансовые цели компании предусматривают ежегодный рост продаж на низкие однозначные проценты, однако в первом квартале был зафиксирован спад на 0,4%. Руководству предстоит доказать, что стратегическая "оптимизация" Conventional не станет постоянным тормозом и что рост на 10,5% в Natural является устойчивым и может быть увеличен.

Критически важным остается также обновление по целям по чистому левереджу и долгосрочным финансовым меткам, зафиксированным на Дне инвестора в декабре. Рост акций уже включает достижение цели по чистому левереджу в 2,5x или ниже. Следующий отчет должен подтвердить эту траекторию и прояснить дорожную карту к целевому годовому свободному денежному потоку в $300 млн в 2026-2028 финансовых годах. Любое отклонение от этого плана, вероятнее всего, приведет к резкой переоценке бумаг.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

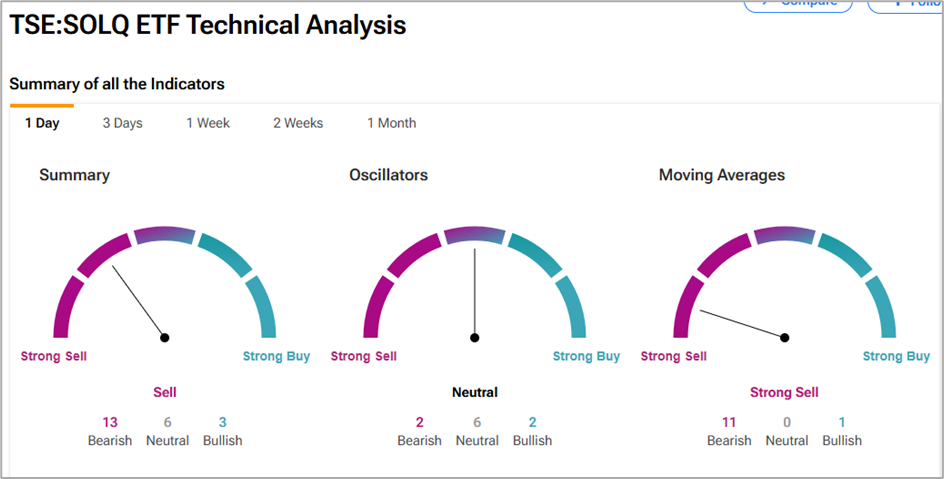

CRSP, SOLQ: ARK Кэти Вуд «покупает на падении» в CRISPR и Solana Staking ETF

Криптовалюты и банки должны быть «немного недовольны», чтобы законопроект продвинулся вперёд: сенатор

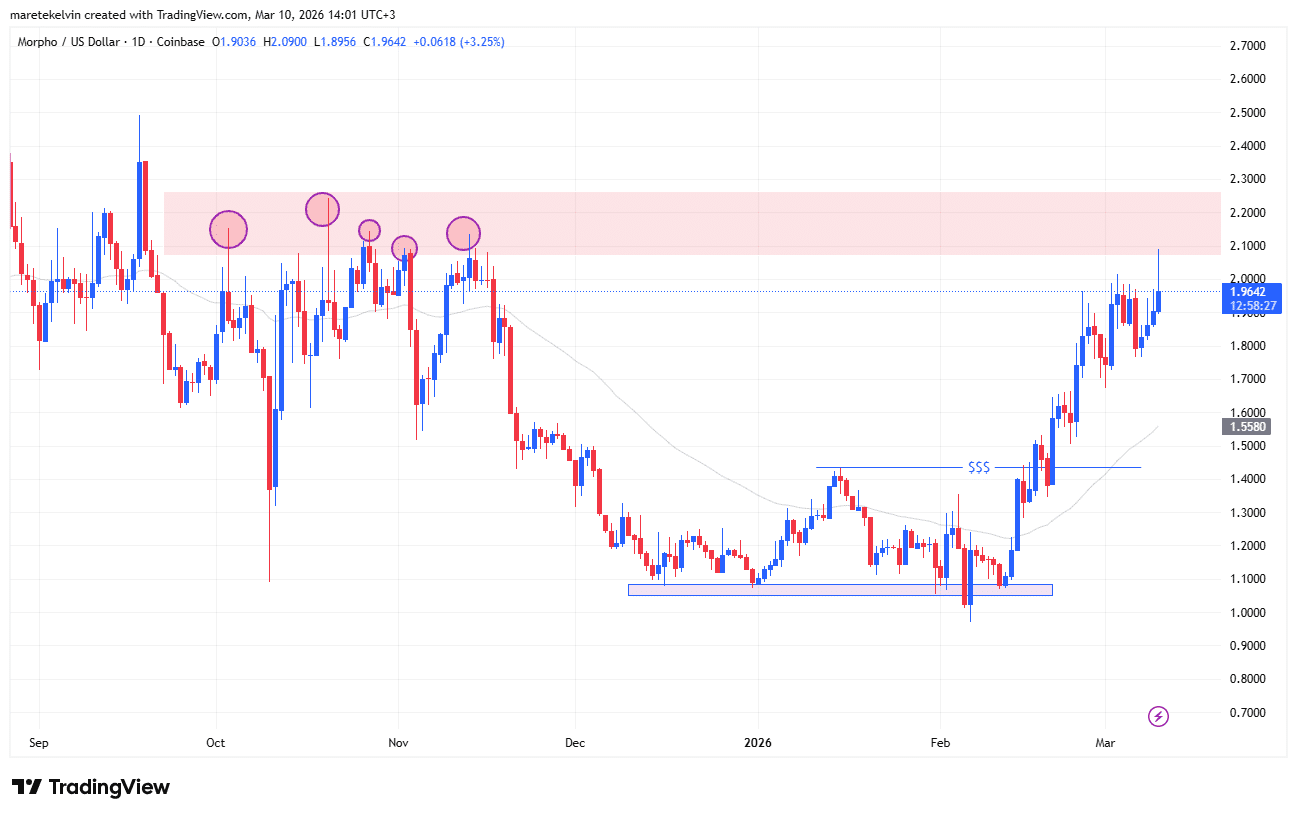

Прогноз цены MORPHO – Обратите внимание на этот ключевой уровень после ежедневного роста на 9%!