Падение акций M&T Bank на 2,18% вызывает рост торгов до $340 млн, 378-е место по активности, так как превышение прибыли не компенсирует слабый прогноз

Обзор рынка

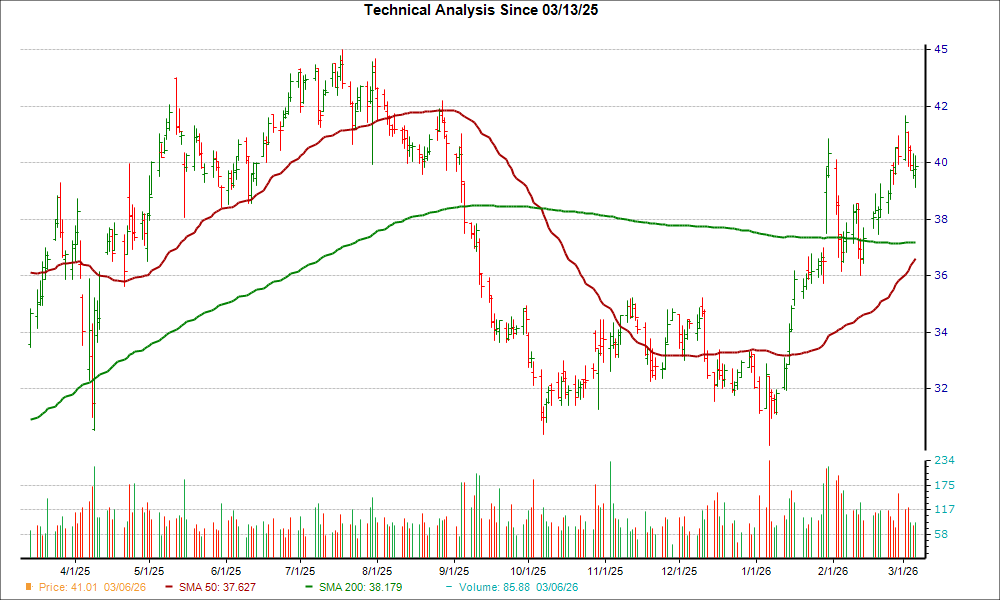

M&T Bank (MTB) завершил 10 марта снижением на 2,18% до $204,12, что стало худшим однодневным результатом за последние недели. Объем торгов вырос на 42,89% до $340 млн, что вывело акцию на 378-е место по активности за день. Снижение произошло после смешанного отчета о доходах за 4 квартал 2025 года, где банк превзошёл ожидания по прибыли на акцию на 5,59% ($4,72 против $4,47), но выручка совпала с прогнозами — $2,47 млрд. Внутридневной диапазон акций составил от $204,01 до $212,42, что указывает на волатильность, а падение после завершения торгов до $203,80 (-0,16%) говорит о продолжающейся осторожности инвесторов. Несмотря на рекордную чистую годовую прибыль в $2,85 млрд в 2025 году и повышение квартальных дивидендов на 11%, цена акций остается ниже 52-недельного максимума в $239,00.

Ключевые факторы

Падение акций MTB на 2,18% 10 марта отражает сочетание краткосрочного недовыполнения по прибыли и более широких опасений по траектории рентабельности банка. Несмотря на то, что прибыль на акцию за 4 квартал 2025 года в $4,72 превысила прогнозы, акции упали на 1,68% после публикации отчёта, что указывает на то, что инвесторы отдают приоритет перспективам, а не разовым результатам. Прогноз руководства по чистому процентному доходу на 2026 год в диапазоне $7,2–$7,35 млрд — ниже $7,28 млрд, достигнутых в 2025 году, — подчеркнул ожидания по стабилизации чистейшей процентной маржи на фоне высоких ставок. Кроме того, чистая прибыль за 4 квартал — $759 млн — показала снижение на 4,17% по сравнению с $792 млн в 3 квартале, несмотря на рост материальной балансовой стоимости на акцию на 7%, что подчеркивает сохраняющиеся сомнения в устойчивости последних успехов.

Данные о доходах банка выявляют структурные сложности. За 2025 год чистый процентный доход после резервов по кредитным потерям сократился на 1,46% в годовом исчислении до $1,625 млрд, а непроцентной доход вырос незначительно. Резерв под потери по судам остался на уровне $150 млн, но непроцентные расходы выросли до $1,278 млрд, что снизило маржу прибыли. Ориентация руководства на контроль издержек — что подтверждается 7%-ым снижением непроцентных расходов во 2 квартале 2025 года — пока не позволила полностью компенсировать давление со стороны сужающейся процентной маржи. Дополнительные сложности создает коэффициент бета в 0,59, что исторически защищает банк от рыночной волатильности, но может ограничивать рост в периоды экономического подъема.

Стратегические инициативы, включая выкуп акций на 9% и увеличение дивидендов на 11%, усилили доходность акционеров, но не устранили опасений по поводу динамики прибыли. Прогноз на 2026 год, предполагающий средний объем кредитов $140–142 млрд и депозитов $165–167 млрд, отражает осторожный подход к росту активов на фоне ужесточения регулирования и кредитных рисков. Акцент финансового директора Daryl Bible на «масштабировании деятельности с большей последовательностью, эффективностью и прозрачностью» соответствует отраслевым тенденциям, но в нём не хватает конкретики, как банк будет выделяться среди региональных банков.

На отношение инвесторов также влияют макроэкономические неопределённости. С учётом того, что цикл повышения ставок ФРС, вероятно, близок к пику, чистые процентные доходы M&T могут оказаться под давлением в случае стабилизации или снижения ставок. Форвардный P/E 12,00 и дивидендная доходность 2,88% предоставляют некоторую привлекательность, но дисконт в 23,5% к 52-недельному максимуму свидетельствует о скептицизме относительно способности банка превзойти конкурентов в условиях слабого роста. Прогноз аналитиков по цене акций на горизонте 12 месяцев — $235,48, что подразумевает потенциал роста на 15% от текущих уровней, но для этого необходимо устойчивое увеличение чистой процентной маржи и снятие опасений по качеству кредитного портфеля объёмом $140 млрд.

Слабая динамика акций также отражает общие тенденции в секторе. Региональные банки, включая MTBMTB--, отстают от крупнейших банков в использовании преимуществ цифровой трансформации и диверсификации комиссионных доходов. Хотя капитализация M&T в $31,37 млрд относит его к средним по размеру компаниям, коэффициент бета 0,59 и P/E 12,00 свидетельствуют о защитном характере акций, которые могут быть непривлекательны для инвесторов, ориентированных на рост. Недавнее снижение на 2,18% тем самым отражает как внутренние проблемы компании — например, стагнацию маржи, — так и макроуровневые вызовы, стоящие перед банковской отраслью в условиях пост-циклового периода.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Fluor (FLR) может приближаться к своему минимальному уровню — причины рассмотреть покупку акций сейчас

Virtu Financial (VIRT) недавно сформировала золотой крест: пришло ли время инвестировать?