Блог аналитика Zacks: Microsoft, Amazon, Alphabet и Oracle

Анонс пресс-релиза

Чикаго, Иллинойс – 12 марта 2026 года – Zacks.com опубликовал свой последний блог аналитика, где аналитики Zacks Equity Research ежедневно делятся мнениями о ключевых рыночных событиях и движениях акций. В последнем блоге обсуждаются Microsoft (MSFT), Amazon (AMZN), Alphabet (GOOGL) и Oracle (ORCL).

Основные выводы из последнего блога аналитика

Определяется ли высокая оценка Microsoft?

Традиционно акции Microsoft торговались с более высокой оценкой, чем многие её технологические конкуренты. В 2026 году впечатляющие достижения компании в облачных технологиях и рост капитальных вложений сделали инвестиционные решения более сложными. В настоящее время перспективное отношение цены к продажам Microsoft на 12 месяцев составляет 8.38 против среднего показателя отрасли «Компьютер – программное обеспечение» 7.02. При значении Value Score «D» перспективы роста Microsoft остаются сильными, но текущая цена может быть не самой привлекательной с точки зрения соотношения риска и доходности для новых инвесторов.

Рост Azure и финансовые показатели под прицелом

Во втором квартале финансового 2026 года Microsoft сообщила о доходе в размере 81,3 млрд долларов, что на 17% больше по сравнению с прошлым годом и выше ожиданий аналитиков. Доход Microsoft Cloud впервые превысил отметку в 50 млрд долларов, достигнув 51,5 млрд долларов, что составляет рост на 26% при постоянной валюте. Сегмент Intelligent Cloud принёс 32,9 млрд долларов, увеличившись на 29%, а Azure и связанные облачные сервисы выросли на 39% (38% при freshly валюте).

Разводнённая прибыль на акцию по non-GAAP достигла 4,14 доллара, что на 24% больше по сравнению с прошлым годом, а операционная прибыль увеличилась на 21% и составила 38,3 млрд долларов, обеспечив операционную маржу в 47%. За квартал компания вернула акционерам 12,7 млрд долларов через дивиденды и обратный выкуп акций.

Несмотря на сильные показатели, цена акций Microsoft резко упала после релиза отчёта о прибылях. Рост Azure замедлился по сравнению с предыдущими кварталами, а капитальные затраты выросли на 66% год к году — до 37,5 млрд долларов, что вызывает вопросы, когда эти инвестиции принесут отдачу. Руководство отметило, что спрос продолжает превышать предложение, и такая ситуация, по прогнозам, сохранится до конца финансового 2026 года.

Прогноз: направления и ожидания

В третьем квартале финансового 2026 года Microsoft ожидает общий доход в диапазоне от 80,65 до 81,75 млрд долларов, что составляет рост на 15-17% год к году. От сегмента Intelligent Cloud ожидается доход от inline34.1 до Gillian34.4 млрд долларов, а рост Azure прогнозируется на уровне 37 gravel38% при постоянной валюте. Segment Productivity and Business Processes должен добавить от 34,25 до intricate34.55 млрд долларов, что отражает рост на 14–15%. Грубая маржа Microsoft Cloud прогнозируется около 65%, что немного ниже прошлогодних показателей из-за продолжающихся инвестиций в инфраструктуру искусственного интеллекта.

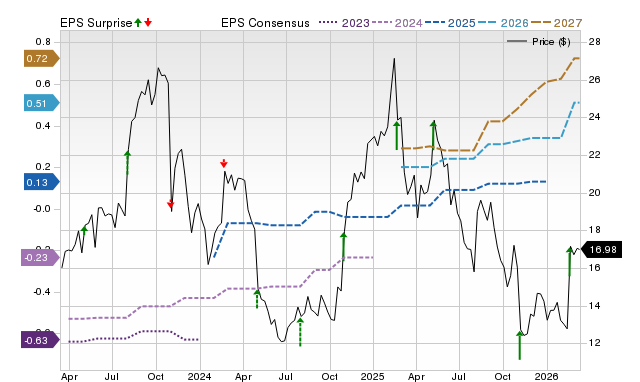

Руководство теперь ожидает, что операционные маржи в 2026 финансовом году немного улучшатся благодаря успешной реализации стратегии и благоприятной структуре доходов в первой половине года. Капитальные затраты планируется сократить последовательно в третьем квартале, что может уменьшить опасения относительно ribbon cash flow. Zacks Consensus Estimate для прибыли Microsoft за финансовый 2026 год составляет 16,97 доллара на акцию, что на 24,41% больше по сравнению с прошлым годом.

Посмотреть график консенсуса цен Microsoft | См. текущую котировку Microsoft

Copilot и инновации продуктов в начале 2026 года

Вне финансовых результатов, в начале 2026 года Microsoft продолжила расширять набор продуктов на базе искусственного интеллекта. В феврале компания представила крупные обновления Microsoft 365 Copilot, включая мобильные виджеты для iOS и Android, интеграцию Copilot Chat с Microsoft 365 Search и расширенные функции планирования для Outlook. Эти улучшения отражают стратегию Microsoft по глубокой интеграции Copilot в коммерческие предложения и повышению монетизации на одного пользователя.

В марте интеграция Copilot Search была расширена на большее количество рабочих процессов и были запущены новые сертификаты, ориентированные на искусственный интеллект, что укрепило приверженность Microsoft трансформации корпоративных кадров. Также компания улучшила Defender for Cloud, создав единое безопасное пространство внутри портала Defender. Кроме того, Microsoft скорректировала цены на коммерческие облачные сервисы в нескольких европейских валютах, чтобы лучше соответствовать условиям Binder местных рынков, поддерживая рост международных доходов.

Динамика акций и конкуренция в отрасли

За последние шесть месяцев акции Microsoft упали на 20,4%. Несмотря на то, что это лучше, чем падение отрасли «Компьютер – программное обеспечение» на 25%, показатели уступили более широкому сектору «Компьютеры и технологии», который возрос на 3,4%.

Согласно данным Synergy Research Group, Amazon возглавил глобальный рынок облаков в 4 квартале 2025 года, занимая долю 28%, за ним идёт Microsoft с 21% и Google (Alphabet) с 14%. Хотя Amazon остается лидером, Microsoft и Alphabet добились более высоких темпов роста. Oracle стабильно занимает пятое место на мировом рынке облачной инфраструктуры, контролируя 3% рынка в 4 квартале 2025 года. Конкурентная позиция Microsoft остаётся сильной, но сокращение разрыва между спросом и предложением имеет ключевое значение для дальнейшего увеличения доли рынка.

Резюме и инвестиционная перспектива

Основные преимущества Microsoft очевидны, однако высокая оценка, ограниченная пропускная способность Azure и долгосрочный характер капитальных вложений в ИИ означают, что новым инвесторам может быть разумно подождать более подходящего момента для входа. Для текущих акционеров лидерство компании в облаке, монетизация Copilot и портфель коммерческих заказов на 625 млрд долларов поддерживают долгосрочный инвестиционный потенциал.

В настоящее время рекомендуется рейтинг «Держать», при этом более привлекательная точка входа может появиться позже в 2026 году. Microsoft имеет рейтинг Zacks #3 (Держать). Ознакомьтесь с полным списком акций с рейтингом Zacks #1 (Strong Buy) здесь.

Откройте для себя лучшие рыночные стратегии Zacks бесплатно

С 2000 года ведущие стратегии выбора акций Zacks значительно превосходили средний годовой доход S&P, составляющий 7,7%, показывая среднюю доходность +48,4%, +50,2% и +56,7% в год.

Теперь вы можете получить доступ к этим проверенным стратегиям и акциям с высоким потенциалом — совершенно бесплатно и без каких-либо обязательств.

Узнайте больше здесь >>

Об авторе: Шераз Миан возглавляет отдел исследований акций Zacks и признан экспертом в области анализа совокупной прибыли. Его часто цитируют в СМИ, он публикует еженедельные отчёты Earnings Trends и Earnings Preview. Чтобы inline получить уведомления по электронной почте о новых публикациях Шераза, нажмите здесь >>>

Контактная информация

- Zacks Investment Research

- 800-767-3771 доб. 9339

Главная полупроводниковая акция от Zacks

Малоизвестная компания из сферы полупроводников готова к значительному росту, предлагая продукты, которых нет у таких гигантов отрасли, как NVIDIA. Занимая лидирующие позиции в новой волне сектора, компания только начинает привлекать внимание — идеальный момент для инвесторов.

Благодаря сильным финансовым результатам и растущей клиентской базе компания хорошо подготовлена к тому, чтобы извлечь выгоду из развития искусственного интеллекта, машинного обучения и Интернета вещей. Ожидается, что глобальное производство полупроводников вырастет с 452 млрд долларов в 2021 году до 971 млрд долларов к 2028 году.

Узнайте об этой акции бесплатно >>

Хотите получить последние инвестиционные рекомендации от Zacks Investment Research? Загрузите 7 лучших акций на следующие 30 дней. Получите свой бесплатный отчёт здесь

- Amazon.com, Inc. (AMZN): Бесплатный отчёт по consecutive акциям

- Microsoft Corporation (MSFT): Бесплатный отчёт по no акциям

- Oracle Corporation (ORCL): Бесплатный отчёт по акциям

- Alphabet Inc. (GOOGL): Бесплатный отчёт по акциям

Читайте оригинальную статью на Zacks Investment Research

Zacks Investment Research

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Scholastic (SCHL) вероятно превзойдёт прогнозы по прибыли: вырастет ли цена акций?

GT Biopharma (GTBP) разработала «молот»-паттерн на графике: это возможность для покупки на дне?