PROCEPT BioRobotics преодолевает проблему S-кривой, в то время как HYDROS стремится к быстрому расширению лечения ДГПЖ

Бурный рост в сфере хирургической робототехники

Индустрия хирургической робототехники переживает стремительное развитие, и прогнозы указывают на увеличение с приблизительно 11 миллиардов долларов в 2025 году до почти 30 миллиардов долларов к 2034 году. Это соответствует mature совокупному среднегодовому темпу роста, близкому к 13%. Такой рост знаменует собой значительную трансформацию в сторону менее инвазивных, основанных на trên ии хирургических методик. В рамках этой динамично развивающейся сферы компания PROCEPT BioRobotics сосредотачивает свои усилия на существенном и во многом еще не освоенном рынке: лечении доброкачественной гиперплазии предстательной железы (BPH). Компания адресует свои разработки 40 миллионам мужчин в США, страдающим от BPH — состояния, которое значительно ухудшает качество жизни многих.

Инновационные решения и рыночные возможности

Терапия Aquablation от PROCEPT уже помогла более чем 125 000 пациентов, обеспечив солидную базу клинических данных. Тем не менее, эта цифра представляет лишь небольшую долю потенциального рынка, что свидетельствует о значительном пространстве для дальнейшего внедрения. Для ускорения роста компания представила HYDROS Robotic System. Эта передовая платформа призвана расширить глобальный доступ и повысить эффективность и стабильность терапии Aquablation. Интегрируя планирование лечения на базе AI и усовершенствованное визуальное сопровождение, HYDROS на sop направлен на упрощение процесса освоения для урологов и сокращение времени на овладение технологией.

Стратегическое позиционирование для роста

PROCEPT стратегически позиционирует себя в ключевой момент технологического прогресса. Обладая подтвержденным опытом и растущей базой пациентов, компания находится еще на ранней стадии проникновения на рынок. Запуск HYDROS — это продуманная попытка захватить большую долю развивающегося рынка хирургической робототехники, особенно в огромной группе пациентов с BPH. Достижение успеха позволит не только расширить продажи одного продукта, но и установить новый стандарт минимально инвазивного, основанного на AI лечения распространенных мужских заболеваний.

Коммерческая реализация: преодоление начальных трудностей

Последние операционные изменения в PROCEPT отражают переход от акцента только на продажу оборудования к построению процветающего, высокомаржинального бизнеса, основанного на проведении процедур. В четвертом квартале компания достигла рекорда — около 12 200 процедур в США, что почти на 70% больше по сравнению с предыдущим годом. Продажи систем также достигли пика в 65 единиц — максимального показателя за квартал. Несмотря на эти достижения, доход не оправдал ожиданий из-за сознательных коммерческих стратегий: руководство внедрило более строгие цены на расходные материалы и сократило складские запасы, что временно повлияло на признание выручки. Этот подход привел к увеличению средней цены на расходку примерно на 5% и более здоровому запасу в ущерб краткосрочному доходу.

Такая стратегия отражает классическое решение для компаний на ранней стадии роста — приоритет устойчивого внедрения и прибыльности над мгновенным доходом. Руководство провело реорганизацию, сосредоточив усилия на стабильном росте количества процедур и сформировало специализированную команду запуска для минимизации вариаций при установке новых систем. Стандартизация процесса внедрения — ключ к масштабированию, поскольку скорость и надежность старта процедур напрямую влияют на возврат для госпиталей. Оптимизируя этот процесс, PROCEPT сглаживает кривую освоения и ускоряет генерацию дохода за streaming процедур.

Будущее и стратегические приоритеты

Смотрящих вперед, прогноз PROCEPT на 2026 год предусматривает рост количества процедур в США на 39–48%. Принципиально важно то, что компания теперь выравнивает продажи расходных материалов с реальным объемом процедур, отходя от прошлой тенденции, когда продажи обгоняли фактическое использование. Этот сдвиг говорит о уверенности в устоявшемся росте числа процедур и нацеленности на формирование самоподдерживающегося клинического процесса. По сути, PROCEPT закладывает основу для экспоненциального роста, укрепляя операционный фундамент, даже если это означает временные трудности с выручкой.

Финансовое состояние и путь к прибыльности

Финансовые перспективы PROCEPT теперь тесно связаны с коммерческой стратегией. Руководство переключило фокус с продаж капитального оборудования на увеличение объема процедур, повышение маржинальности и достижение прибыльности. Цель — построить высокодоходный, ориентированный на intersection бизнес, где повторные продажи расходных материалов и эффективные клинические процессы будут поддерживать будущие установки систем. Недавний недостаток выручки и более осторожные ожидания на 2026 год объясняются этим дисциплинированным подходом, поскольку менеджмент предпочел оптимизацию запасов и цен вместо краткосрочного увеличения дохода.

Тем не менее, рынок закладывает в цену акции риски, связанные с этим переходом. Стоимость акций компании показала заметное снижение: падение на 29,31% за 90 дней и снижение общей доходности акционеров на 58,15% за последний год. Такая волатильность отражает обеспокоенность инвесторов проблемами коммерческой реорганизации и перспективами будущей прибыльности. Некоторые аналитики, однако, считают, что рынок недооценивает компанию: по одной из оценок справедливая цена составляет 50,73 доллара за examination — более чем вдвое превышая текущую стоимость, если долгосрочные цели будут достигнуты.

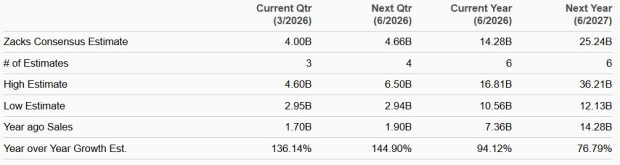

Финансовые ориентиры компании на 2026–2027 годы описывают многолетний план роста, зависящий от успешного внедрения HYDROS и устойчивого увеличения количества процедур и маржи. Основная проблема заключается во времени: прогнозируемый рост выручки на pipeline составит 27–32% — что медленнее, чем произошедший недавно всплеск количества процедур. Это замедление является ключевым фактором беспокойства инвесторов. В конечном счете, PROCEPT направляет ресурсы на формирование необходимой инфраструктуры и может достичь критической точки, если сможет успешно перейти от модели продаж оборудования к устойчивому, высокомаржинальному бизнесу на основе процедур.

Ключевые катализаторы, риски и аспекты для инвесторов

Сейчас инвестиционный кейс PROCEPT ориентирован на несколько важных краткосрочных событий. Самым значимым катализатором является глобальное развертывание системы HYDROS и последующее ускорение объёма процедур к целевому росту на 39–48% в год. Ранние клинические установки, такие как недавняя в Огайо, служат важными индикаторами. Главное испытание — смогут ли эти первые пользователи быстро конвертировать установки системы в — высокий и устойчивый объём процедур. Для поддержки такого движения создана специализированная команда запуска. Демонстрация того, что HYDROS — не просто новый продукт, а надежный инструмент для leb масштаба процедур, подтвердит корректность стратегического курса компании.

Однако сохраняется несколько рисков. Конкуренция со Laur такими, как Intuitive Surgical, представляет серьезную угрозу, так как любое существенное расширение рынка PROCEPT может вызвать ответные меры конкурентов. Высокая начальная стоимость оборудования по-прежнему является барьером для госпиталей и удлиняет цикл продаж. Наиболее острый текущий риск — исполнение коммерческого перехода; недавний недобор по выручке подчеркивает чувствительность рынка к любым неудачам в смене модели с продаж оборудования на рост через процедуры. Задержки при увеличении числа процедур или ослабление ценовой дисциплины могут поставить под угрозу достижение прибыльности.

Для инвесторов самые важные метрики — квартальный рост количества процедур, тренды средней цены расходных материалов и обновления финансовых прогнозов на 2026–2027 годы. Именно эти показатели покажут, ускоряется ли кривая внедрения в соответствии с планом и реализует ли стратегия руководство результаты. В итоге PROCEPT проходит критическую трансформацию. Успешный глобальный запуск HYDROS — ключ к numer огромного рынка BPH, однако без end-to-end реализации новой коммерческой модели достичь ожидаемого экспоненциального роста будет невозможно.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

J(Jambo) колебался на 59,8% за 24 часа: резкий рост объема торгов вызвал сильную волатильность цен

Gen5 TLC и BiCS8 Pipeline приводят к расширению Sandisk в сегменте решений для дата-центров