IFF сталкивается с препятствием для пересмотра ставок в 2026 году на фоне неясных перспектив роста из-за продажи активов

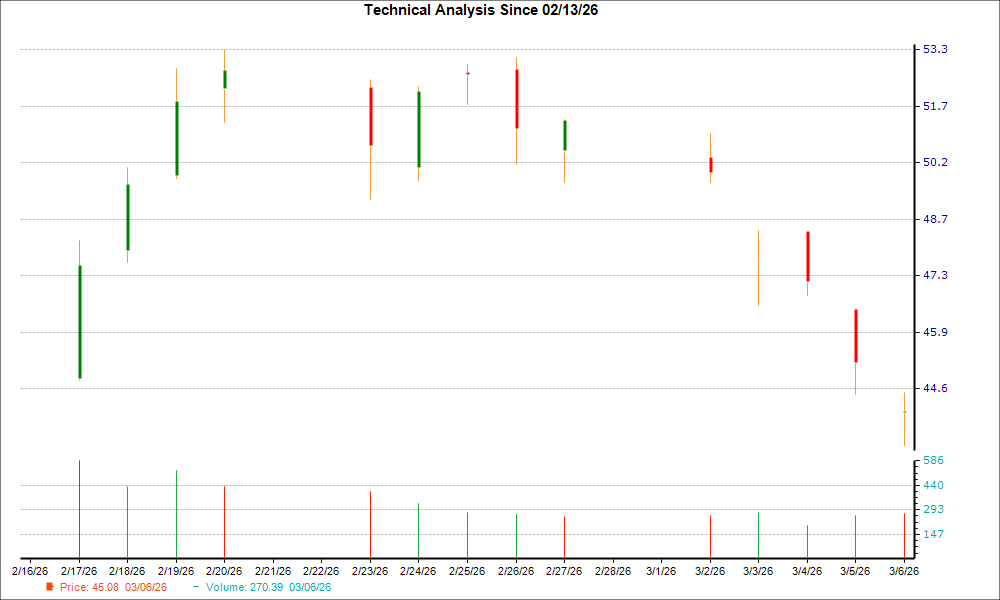

Рынок ясно выразил своё отношение к International Flavors & Fragrances: он продал новость. Резкое падение курса акций — классический пример разрыва ожиданий, когда поверхностное превышение ожиданий оказалось перекрыто более глубокими промахами по росту и прибыли. Это был капкан для тех, кто купил акции на слухах о переломе в компании.

Разрыв начался с цифр. За четвертый квартал IFFIFF+1.88% отчиталась о выручке $2,59 млрд, что превысило прогноз в $2,52 млрд. На первый взгляд, это победа. Но неофициальное ожидание роста выглядело иначе. Продажи компании фактически снизились на 6,6% по сравнению с прошлым годом, что не оправдало надежд рынка на стабилизацию. Более важно — чистая прибыль оказалась ниже ожиданий. Скорректированная EPS составила $0,80, что стало негативным сюрпризом в размере 3,8% относительно консенсуса в $0,83. Это не просто небольшой промах; это чёткий сигнал, что дисциплина затрат не полностью компенсирует давление на выручку.

Реакция рынка была быстрой и устойчивой. Акции пережили 8-дневную серию падения с совокупными убытками −16,4%. Это не дневная паника, а период стабильного давления продаж, снизивший рыночную капитализацию примерно на $3,5 млрд за эти восемь сессий. Динамика курса показывает, что институциональные инвесторы не купились на нарратив о «дисциплинированном исполнении» и «новых победах с клиентами», который выделяло руководство. Они продавали исходя из реальности бизнеса, испытывающего трудности с ростом.

Эта недооценка носит конкретный, а не системный характер. Хотя широкий рынок был нестабилен, годовой доходность IFF составляет 2,0%, что резко контрастирует с −1,0% по S&P 500. Акция отстает от своего ориентира из-за специфических корпоративных причин, а не общих слабостей. Перезагрузка ожиданий завершена. Рынок заложил ожидание восстановления, но отчет по Q4 подтвердил продолжающийся спад, приведя к распродаже.

Стратегическая переоценка: продажи активов и базовый уровень 2026 года

Распрадажа на рынке теперь выходит на стратегический уровень. Недавнее изменение портфеля IFF, необходимое для долгосрочного здоровья, создаёт краткосрочное давление, которое закладывается в цену акций. Ключевой фактор — недавно завершённая продажа бизнеса по концентрату соевого белка, лецитину и переработке сои в начале марта 2026 года. Эта продажа, улучшая балансовый отчет, напрямую сокращает выручку и EBITDA. Рынок реагирует на возникающее препятствие для сравнения роста в 2026 году.

| Всего сделок | 0 |

| Победные сделки | 0 |

| Убыточные сделки | 0 |

| Процент выигрыша | 0% |

| Средние дни удержания | 0 |

| Максимальные подрядные убытки | 0 |

| Соотношение прибыли и убытка | 0 |

| Средняя доходность выигрыша | 0% |

| Средняя доходность убытка | 0% |

| Максимальная одиночная доходность | 0% |

| Максимальная одиночная убыток | 0% |

Собственная рамка руководства по прогнозу на 2026 год учитывает этот фактор. Прогноз компании включает эти продажи, что означает изначально слабую базу роста с начала года. Это создает сложную динамику: даже если операционные улучшения и экономия затрат приведут к увеличению маржи, показатели по выручке все равно будут казаться вялыми. Рынок пересчитывает ожидания, осознавая, что путь к лучшей картине прибыли связан со сниженной базой доходов на обозримое будущее.

Арбитражная стратегия: что нужно для переоценки

Чтобы акции переоценили, рынок должен увидеть явный отрыв от нынешней траектории разочарования. Главный катализатор — исполнение в 2026 году относительно нового, более низкого базового уровня. Компания уже прогнозирует более слабую динамику роста из-за продаж активов в начале марта 2026 года. Превышение скорректированного прогноза благодаря улучшению операций и увеличению маржи может спровоцировать переоценку. Рынку нужно убедиться, что дисциплина затрат и оптимизация портфеля приводят к более прибыльному и стабильному бизнесу, даже если темпы роста по выручке остаются слабыми.

Консенсус аналитиков остается неоднозначным, отражая осторожный оптимизм. Акция имеет консенсус-рейтинг "умеренно покупать" со средним целевым курсом $109,23. Это подразумевает около 25% роста от текущего уровня, однако широкий диапазон целей — от $88 до $121 — говорит о значительной неопределённости. Консенсус — это не бычий прогноз на быстрый разворот, а мнение, что акция справедливо оценена на текущем уровне, а путь к цели потребует безупречного исполнения.

Скидка акции относительно широкого рынка показательна. Пока S&P 500 снизился на 1% с начала года, IFF вырос на 2%, что полностью связано с собственными негативными факторами, а не общей силой рынка. Недостаток результата вызван разрывом ожиданий по росту и прибыли, а не макроэкономическими проблемами. Для переоценки компания должна сначала закрыть этот разрыв, демонстрируя результаты, которые постоянно соответствуют или превышают сниженные параметры. Лишь тогда рынок сможет начать учитывать долгосрочные преимущества стратегического перезапуска.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Amazon расширяет свои воздушные грузовые перевозки в северо-восточный регион Индии

Fluor (FLR) может приближаться к своему минимальному уровню — причины рассмотреть покупку акций сейчас