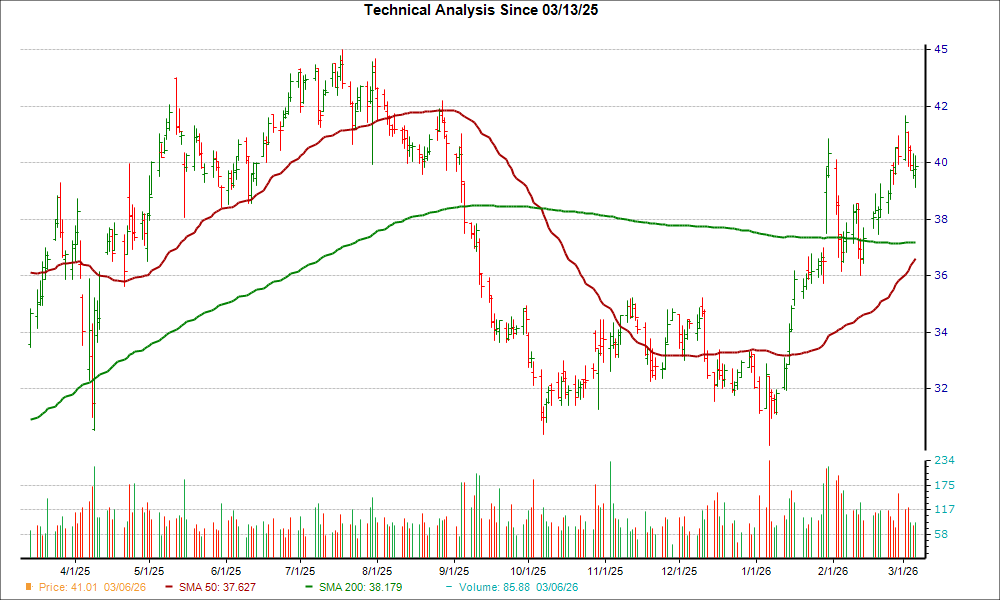

KinderCare (KLC) сталкивается с проблемой переоценки: была ли 32% просадка чрезмерной перед результатами первого квартала 2026 года?

Падение акций KinderCare: что стало причиной распродажи?

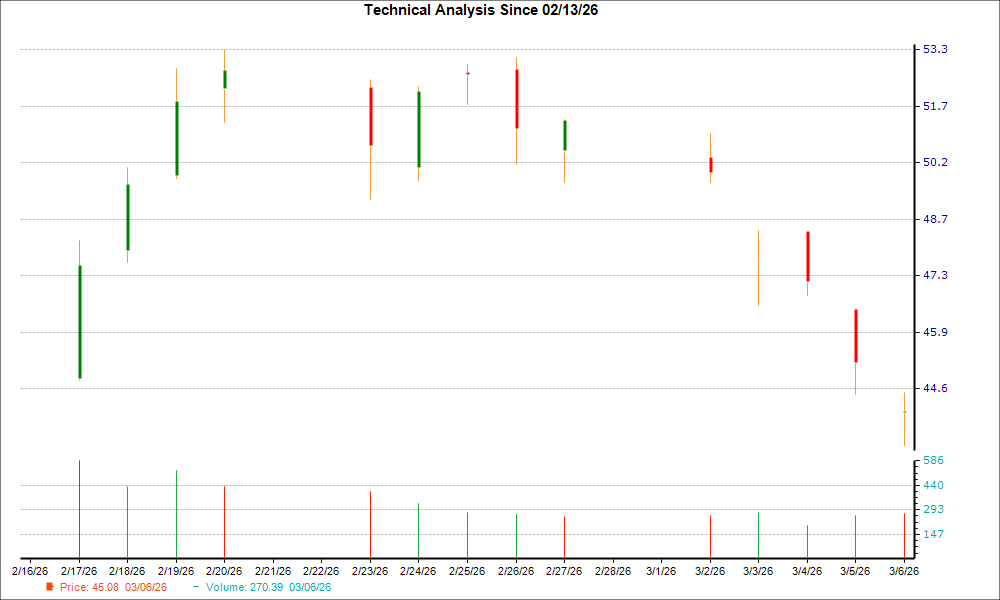

12 марта цена акций KinderCare резко упала на 30,41%, закрывшись на уровне $2,38. Это резкое снижение было вызвано собственным прогнозом компании на 2026 финансовый год, который инвесторы сочли чрезмерно пессимистичным. Менеджмент спрогнозировал скорректированную прибыль на акцию в диапазоне от $0,10 до $0,20 и выручку в диапазоне от $2,70 млрд до $2,75 млрд — оба показателя оказались ниже ожиданий аналитиков, причем среднее значение выручки немного не дотянуло до консенсус-прогноза.

Это резкое падение резко контрастирует с недавними результатами KinderCare. Всего несколькими неделями ранее компания отчиталась о сильном четвертом квартале, превзойдя ожидания: скорректированный EPS составил $0,12 против прогноза $0,09, а выручка — $688,1 млн. На этой новости акции выросли в цене. Однако годовой прогноз теперь указывает на заметное замедление, что вызвало быструю и жесткую реакцию рынка.

Инвесторы задаются вопросом, является ли это фундаментальным изменением краткосрочной прибыльности KinderCare или просто чрезмерной реакцией на осторожный прогноз. Реакция рынка говорит скорее о первом варианте, но разрыв между недавними результатами и будущими ожиданиями требует более глубокого анализа прогнозов компании.

Анализ прогноза KinderCare: операционные трудности и тревоги инвесторов

Прогноз компании указывает на значительное сокращение основной прибыльности. Менеджмент ожидает скорректированный EBITDA на уровне $210–$230 млн в 2026 году, что резко ниже $300,1 млн, достигнутых в 2025-м — почти третье снижение. Это не небольшое замедление, а существенная переоценка способности KinderCare генерировать кэш в следующем году.

Давление на выручку очевидно. На сопоставимой 13-недельной основе выручка в прошлом квартале снизилась на 1,6%, главным образом из-за 3,6% падения количества записей. Несмотря на рост платы за обучение на 2,0%, низкая запись напрямую снижает доход, и если повышение цен не может это компенсировать, страдают маржинальные показатели прибыли. KinderCare предстоит нелегкий путь: либо увеличивать запись, либо существенно сокращать расходы, чтобы выполнить цели по EBITDA.

Долг добавляет еще один уровень сложности. Компания имеет $927,5 млн в виде первой залоговой ссуды. Теперь, когда прогноз EBITDA гораздо ниже, процентные выплаты KinderCare становятся значительным бременем, отвлекая денежный поток от инициатив роста или выплат акционерам.

Являются ли эти проблемы временными или более постоянными? Данные указывают на сочетание обоих факторов. Падение количества записей может отражать изменившийся спрос, возможно, связанный с экономическими факторами, влияющими на сектор детского ухода. Долг — это долговременное ограничение. Однако KinderCare продемонстрировала сильный операционный денежный поток в 2025 году, более чем удвоив его до $238,5 млн, что говорит о том, что бизнес все еще способен генерировать кэш. Главный вопрос — является ли представленное руководство осторожной переустановкой на сложный год или чрезмерно негативным прогнозом. Снижение акций на 32% демонстрирует, что рынок делает ставку на первую версию.

Оценка, риски и будущие катализаторы

Текущая оценка отражает глубокое недоверие инвесторов. Аналитики снизили свои ценовые цели: свежий консенсус — $7,09, что предполагает потенциальный рост примерно на 67% от текущей цены. Этот большой разрыв между падением цены акций и новой целью подчеркивает тактическую возможность: рынок закладывает в цену высокую вероятность того, что KinderCare будет сложно достичь даже нижней границы собственного прогноза.

Недавнее падение на 32% четко сигнализирует о том, что инвесторы сомневаются в достижении KinderCare цели по скорректированному EBITDA в $210–$230 млн. Если бы доверие к прогнозу было выше, распродажа была бы менее серьезной. Долг и проблемы с записью сильно влияют на ситуацию, делая акции рискованной, но потенциально прибыльной инвестицией.

Ключевое событие: предстоящий отчет о доходах

Основной краткосрочный катализатор — публикация результатов за первый квартал 2026 года. Динамика акций будет зависеть от того, сможет ли KinderCare превзойти заниженные ожидания. Wall Street ожидает снижение по сравнению с прошлым годом, консенсус по EPS — $0,08. Если KinderCare превзойдет этот прогноз, даже в условиях слабого руководства, это может спровоцировать краткосрочный ралли. Рынок заложил разочарование в цену; позитивный сюрприз может вынудить быстро пересмотреть оценки.

В целом, эта ситуация — классический пример торговли, ориентированной на события. Акции KinderCare были наказаны за негативные прогнозы, но следующий отчет о доходах может стать ключевым моментом. Несмотря на низкую оценку и тревоги по поводу долга, сильные результаты могут бросить вызов преобладающему пессимизму и дать шанс на восстановление.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Amazon расширяет свои воздушные грузовые перевозки в северо-восточный регион Индии

Fluor (FLR) может приближаться к своему минимальному уровню — причины рассмотреть покупку акций сейчас

Virtu Financial (VIRT) недавно сформировала золотой крест: пришло ли время инвестировать?