На данный момент наличные могут приносить до 5

Основные выводы

- Безопасные варианты сбережений в настоящее время обеспечивают более высокую доходность, чем многие ожидают.

- Ведущие сберегательные счета, депозитные сертификаты (CDs), брокерские денежные счета и казначейские облигации США предлагают доходность от 3% до 5%, обычно с минимальным риском и, в некоторых случаях, гарантированной доходностью.

- Наша обновленная диаграмма позволяет быстро сравнить самые конкурентоспособные денежные предложения на сегодняшний день.

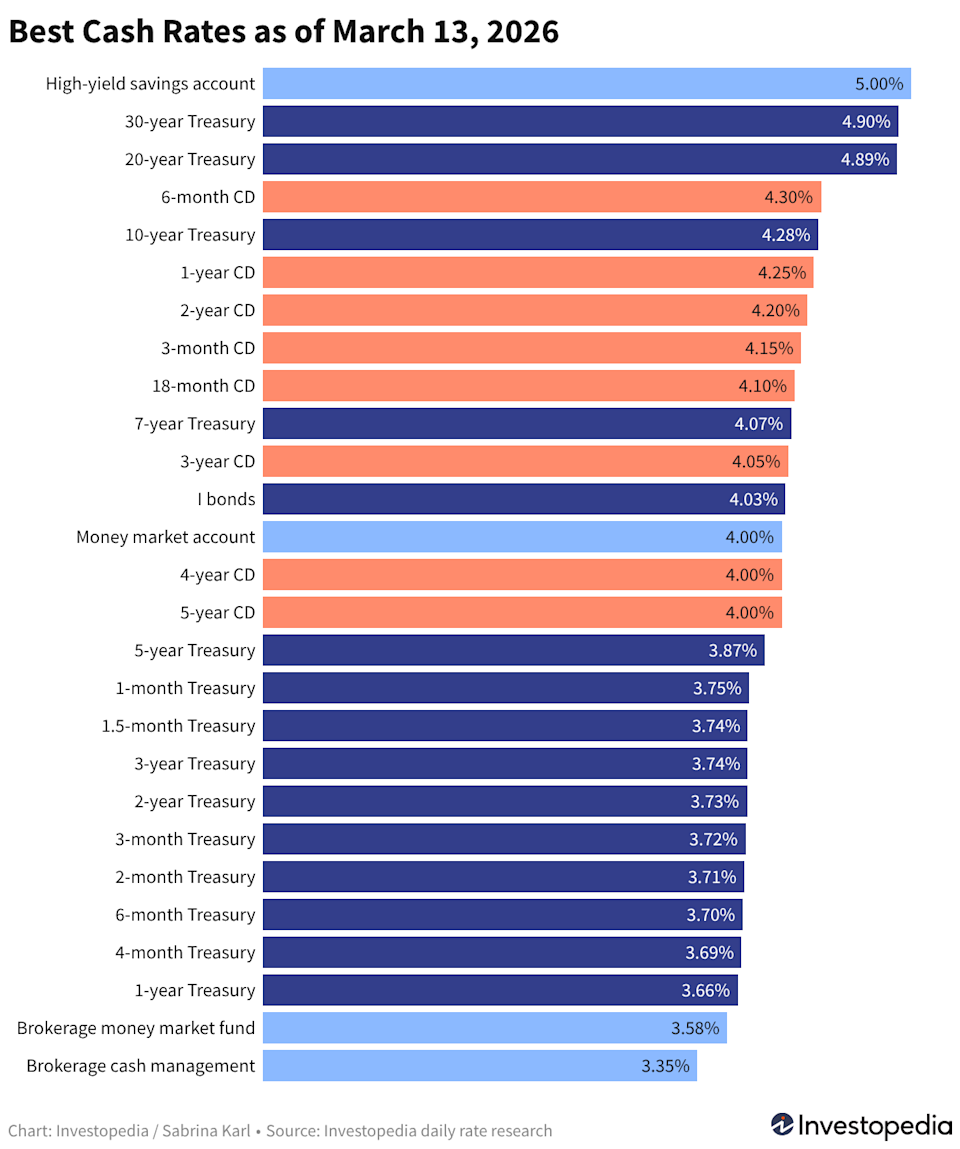

Сравните лучшие денежные доходности сегодня одним взглядом

В данный момент вкладчики могут получать привлекательную доходность без существенного риска. Несколько малорискованных инструментов — такие как сберегательные счета, CDs, брокерские счета и казначейские облигации — обеспечивают одну из самых высоких доходностей за последние годы, даже после того, как Федеральная резервная система снизила свою базовую ставку на 0,75 процентных пункта прошлой осенью.

Каждую неделю мы собираем лучшие ставки по основным денежным категориям для простого сравнения. Наиболее доходные сберегательные счета могут платить до 5,00% при соблюдении определённых условий или около 4,50% без требований. Для CDs национальная максимальная ставка составляет 4,30%, а продукты брокеров, робо-советников и казначейства также предлагают конкурентоспособные ставки в диапазоне от средних 3% до верхних 4%.

Поскольку ставки остаются высокими, сейчас отличная возможность заставить неактивные средства работать. Ниже мы иллюстрируем потенциальную прибыль для различных сумм вклада и сравниваем лучшие доходности по типу продукта.

Почему это важно

При инфляции на уровне около 2,4% ваши сбережения должны как минимум соответствовать этой ставке, чтобы сохранять покупательную способность. Лучшие денежные варианты сегодня легко превосходят этот порог.

Потенциальная прибыль с $10 000, $25 000 или $50 000

Даже если вы осторожны на волатильном рынке, ваши средства не должны оставаться непродуктивными. Правильный счет может превратить краткосрочную безопасность в существенную выгоду.

Вложив единую сумму $10 000, $25 000 или $50 000 на счет с максимальной доходностью, вы можете заработать сотни долларов процентов. Независимо от того, выберете ли вы денежный счет с доходностью 3,25%, высокодоходный сберегательный или счет денежного рынка с доходностью 5,00%, или что-то среднее между ними, вот сколько вы можете заработать за шесть месяцев:

Доходность за шесть месяцев при разных APY

| APY | Доходность с $10K (6 месяцев) | Доходность с $25K (6 месяцев) | Доходность с $50K (6 месяцев) |

|---|---|---|---|

| 3.25% | $161 | $403 | $806 |

| 3.50% | $173 | $434 | $867 |

| 3.75% | $186 | $464 | $929 |

| 4.00% | $198 | $495 | $990 |

| 4.25% | $210 | $526 | $1,051 |

| 4.50% | $223 | $556 | $1,113 |

| 4.75% | $235 | $587 | $1,174 |

| 5.00% | $247 | $617 | $1,235 |

Примечание

Ставка по сберегательным счетам, счетам денежного рынка, денежным счетам или фондам денежного рынка может меняться и обычно снижается, если Федеральная резервная система снижает ставки. В отличие от этого, CDs и казначейские облигации позволяют зафиксировать ставку на определённый срок.

Лучшие доходности недели для сбережений, CDs, брокерских счетов и казначейских облигаций

Если вы ищете малорискованную, но выгодную доходность, лучшие денежные варианты сегодня делятся на три категории, каждая со своими особенностями в зависимости от инвестиционного горизонта:

- Продукты банков и кредитных союзов: Сберегательные счета, счета денежного рынка (MMAs) и депозитные сертификаты (CDs)

- Продукты брокеров и робо-советников: Фонды денежного рынка и денежные счета управления

- Казначейские продукты США: T-bills, ноты, облигации и защищенные от инфляции I bonds

Вы можете выбрать один вариант или комбинировать несколько в зависимости от ваших потребностей и сроков. Знание актуальных ставок для каждого инструмента — ключевой момент. Ниже мы приводим лучшие ставки по каждой категории на момент последнего рыночного закрытия и отмечаем любые недавние изменения.

Доходность банков и кредитных союзов

Данные ставки отражают максимальные национально доступные годовые процентные доходности (APYs) от федерально застрахованных банков и кредитных союзов по результатам ежедневного обзора более 200 учреждений, предлагающих продукты по всей стране.

Доходность брокерских и робо-советнических денежных счетов

Доходность фондов денежного рынка меняется ежедневно, а ставки по денежным счетам управления, как правило, стабильнее, но могут корректироваться в любой момент.

Доходность казначейских облигаций США

Казначейские ценные бумаги выплачивают проценты до наступления срока погашения и могут быть приобретены напрямую через TreasuryDirect или продаваться через банки и брокерские компании. I bonds доступны только через TreasuryDirect, могут храниться до 30 лет, а их ставка корректируется каждые шесть месяцев.

Наш метод определения лучших ставок по сбережениям и CD

Каждый рабочий день Investopedia анализирует данные по ставкам более чем 200 банков и кредитных союзов по всей стране, чтобы определить самые доходные CDs и сберегательные счета. Для попадания в рейтинг учреждения должны быть федерально застрахованы (FDIC для банков, NCUA для кредитных союзов), требовать не более $25 000 в качестве первоначального вклада и не устанавливать максимальный вклад ниже $5 000.

Чтобы считаться национально доступным, банк должен работать как минимум в 40 штатах. Некоторые кредитные союзы могут требовать пожертвование для вступления, если вы не соответствуете другим критериям. Однако мы исключаем те, где сумма пожертвования превышает $40. Подробнее о нашем процессе отбора читайте в полной методологии.

Прочитайте оригинальную статью на Investopedia.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.