Tilly's (NYSE:TLYS) звітує про сильний четвертий квартал фінансового року 2025, акції зросли на 63,2%

Четвертий квартал CY2025 Tilly’s: Сильні результати перевищують очікування

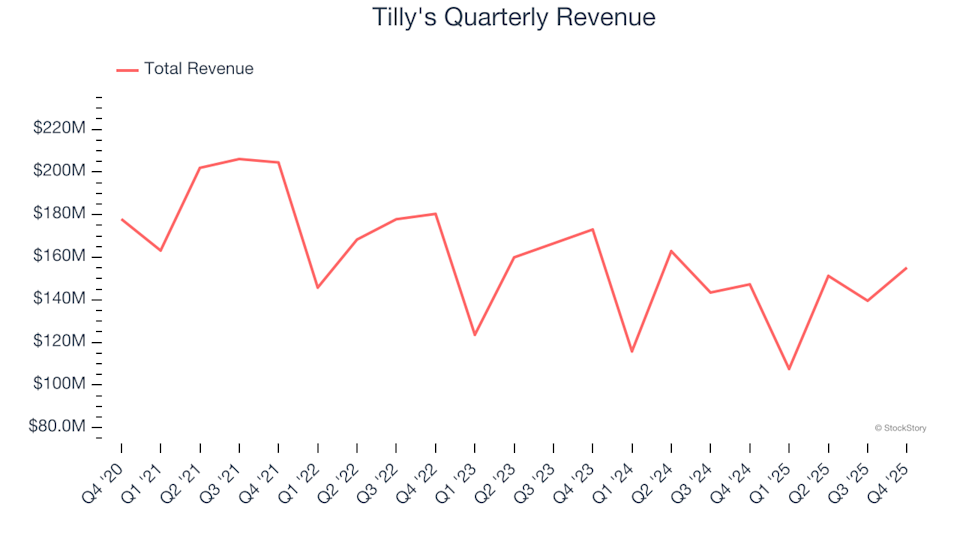

Tilly’s, роздрібна мережа, яка спеціалізується на молодіжній моді (NYSE:TLYS), представила результати за четвертий квартал CY2025, які перевершили прогнози ринку. Компанія повідомила про дохід у розмірі $155,1 млн, що відображає зростання на 5,3% у порівнянні з тим же періодом минулого року. Примітно, що прогноз Tilly’s на наступний квартал є оптимістичним — очікуваний дохід на середньому рівні $122 млн, що на 14,6% вище, ніж очікування аналітиків. Крім цього, компанія продемонструвала GAAP прибуток на акцію у $0,10, що суттєво перевищує консенсусні оцінки.

Цікаво, чи настав правильний момент для інвестування в Tilly’s?

Основні моменти четвертого кварталу CY2025 Tilly’s

- Дохід: $155,1 млн, перевищує очікування аналітиків ($148,7 млн) (річний приріст 5,3%, на 4,3% вище прогнозу)

- GAAP EPS: $0,10, порівняно з прогнозом аналітиків -$0,15 (значне перевищення)

- Adjusted EBITDA: $6,96 млн (маржа 4,5%, зростання на 153% рік до року)

- Прогноз доходу Q1 CY2026: $122 млн на середньому рівні, значно вище $106,5 млн, що очікували аналітики

- Прогноз GAAP EPS Q1 CY2026: -$0,31 на середньому рівні, перевищує очікування аналітиків на 56,4%

- Операційна маржа: 1,7%, значне покращення у порівнянні з -9,1% у минулорічному кварталі

- Вільний грошовий потік: $7,27 млн, проти -$5,36 млн роком раніше

- Кількість магазинів: 223 на кінець кварталу, менше ніж 240 у тому ж періоді минулого року

- Динаміка продажів у тих самих магазинах: Зростання на 10,1% рік до року (проти падіння на 9,8% минулого року)

- Ринкова капіталізація: $48,15 млн

“Наш імпульс у чистих продажах у співставних магазинах пришвидшився протягом четвертого кварталу фіскального 2025 року, що призвело до першого прибуткового Q4 та позитивних річних співставних продажів із фіскального 2021-го,” — сказав Nate Smith, Президент і CEO.

Про Tilly’s

Tilly’s (NYSE:TLYS) — спеціалізований роздрібний продавець, сфокусований на скейт- та серф-інспірованому одязі, взутті та аксесуарах, головним чином для стильних підлітків і молодих людей.

Аналіз тенденцій доходу

Оцінка довгострокової траєкторії продажів компанії дає цінне розуміння її загальної міцності. Хоча будь-який бізнес може мати сильний квартал, стале зростання є ознакою якості.

За останній рік Tilly’s згенерувала $553,6 млн доходу, позиціонуючи себе як менший гравець у роздрібному секторі. Такий розмір може створювати проблеми, адже більші конкуренти часто користуються більшими можливостями для переговорів і ефективністю роботи.

Останніми роками Tilly’s зустріла труднощі — продажі знижувалися в середньому на 6,3% на рік, оскільки компанія закривала магазини і спостерігала зниження ефективності в усталених локаціях.

За останній квартал Tilly’s досягнула зростання доходу на 5,3% рік до року, перевищивши очікування Wall Street на 4,3%. Менеджмент прогнозує зростання продажів на 13,4% у наступному кварталі.

Дивлячись вперед

Аналітики прогнозують, що дохід Tilly’s залишиться стабільним протягом наступного року. Хоч це і передбачає, що нові продукти можуть сприяти покращеним результатам, прогноз все ж відстає від середнього по галузі.

Бонусна інформація: Недооцінена AI-компанія з $21

Хоча ринок фокусується на розробниках AI, одна компанія тихо використовує AI для генерування значних прибутків, але залишається недооціненою. Цей бізнес обробляє трильйон споживчих сигналів щомісяця з допомогою AI та торгується за частку ціни популярних акцій AI-чипів. Можливість може швидко зникнути.

Магазинний слід та ефективність

Кількість магазинів

Кількість роздрібних локацій є ключовим чинником зростання загального доходу. На кінець останнього кварталу Tilly’s керувала 223 магазинами. За останні два роки компанія поступово скорочувала кількість магазинів, середній спад склав 3,5% на рік.

Закриття магазинів часто сигналізує про відставання очної купівельної активності, змушуючи компанію закривати малоефективні локації для підвищення прибутковості.

Тенденції продажів у тих самих магазинах

Кількість магазинів — лише частина історії; ефективність існуючих магазинів та онлайн-продажів не менш важлива. Продажі в тих самих магазинах — ключова галузева метрика, яка відображає зміни доходу у встановлених локаціях і залежить від трафіку клієнтів та середнього розміру транзакції.

За останні два роки Tilly’s спостерігала зниження продажів у тих самих магазинах у середньому на 2,8% на рік. Щоб компенсувати це, компанія закриває магазини, що може інколи підвищити продажі у тих самих магазинах за рахунок концентрації попиту.

У найновішому кварталі продажі у тих самих магазинах зросли на 10,1% рік до року — значне відновлення, яке вказує на новий імпульс для бізнесу.

Підсумок: Що виділяється у четвертому кварталі Tilly’s

Tilly’s надала позитивний прогноз по EPS на наступний квартал, значно перевершивши очікування аналітиків, і останні результати були добре сприйняті ринком. Акції зросли на 63,2% до $2,64 одразу після оголошення.

Хоч квартал і був обнадійливим, один сильний звіт не гарантує, що акція — варта купівлі. Довгострокові фундаментальні показники бізнесу і оцінка залишаються критично важливими для будь-якого інвестиційного рішення.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.