Primoris (NYSE:PRIM) 2025-yil 4-chorakda kuchli natijalar bilan ajablantrdi, biroq aksiya narxi tushib ketdi

Infratuzilma qurilish kompaniyasi Primoris (NYSE:PRIM)

Hozir Primoris aksiyalarini sotib olish vaqti keldimi?

Primoris (PRIM) 2025 yil 4-choragi asosiy ko‘rsatkichlari:

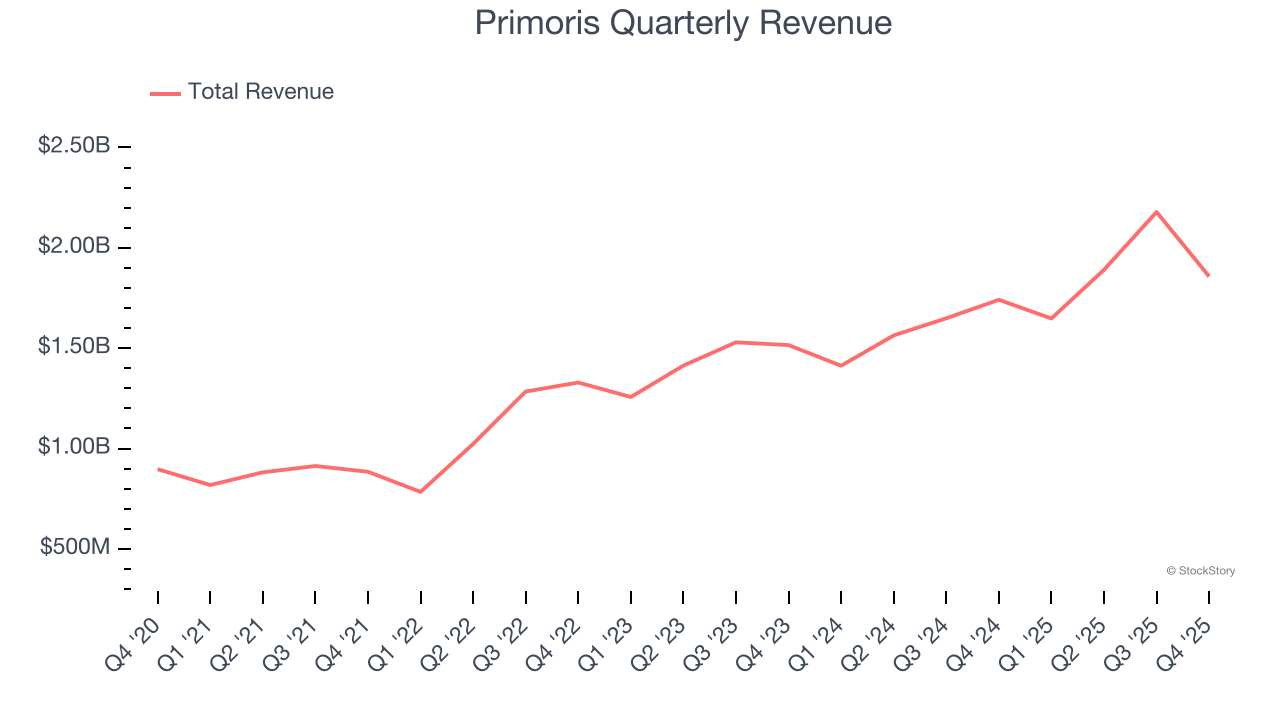

- Daromad: $1.86 milliard, tahlilchilar prognozidan $1.80 milliard (yiliga 6.7% o‘sish, 3.3% yuqorilik)

- Sozlangan EPS: $1.08, tahlilchilar prognozidan $0.99 (8.9% yuqorilik)

- Sozlangan EBITDA: $108.2 million, tahlilchilar prognozidan $104.7 million (5.8% marja, 3.4% yuqorilik)

- 2026 yil moliyaviy yil uchun sozlangan EPS prognozi o‘rtacha $5.90, tahlilchilar prognozidan 1% yuqori

- 2026 yil moliyaviy yil uchun EBITDA prognozi o‘rtacha $570 million, tahlilchilar bahosidan ($565.3 million) yuqori

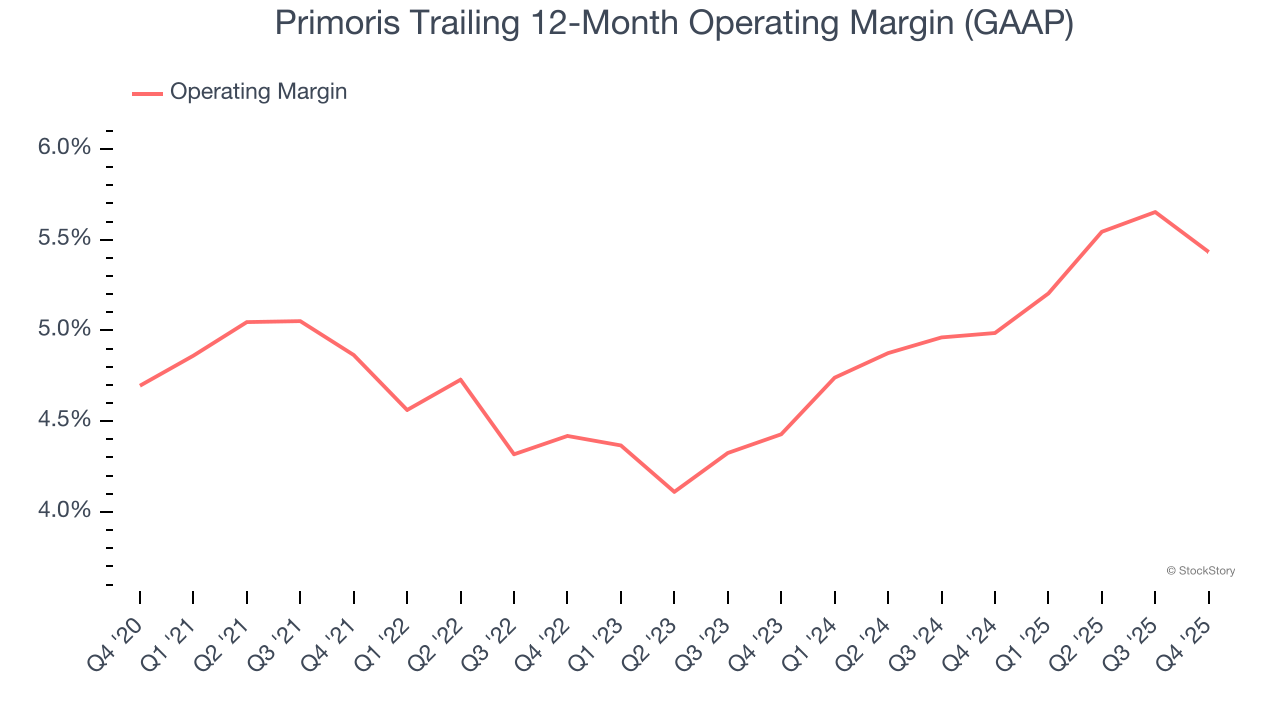

- Amaldagi marja: 4.2%, o'tgan yilning shu choragiga teng

- Erkin pul oqimi marjasi: 6.5%, o'tgan yilning shu choragidagi 15.5% dan pasaygan

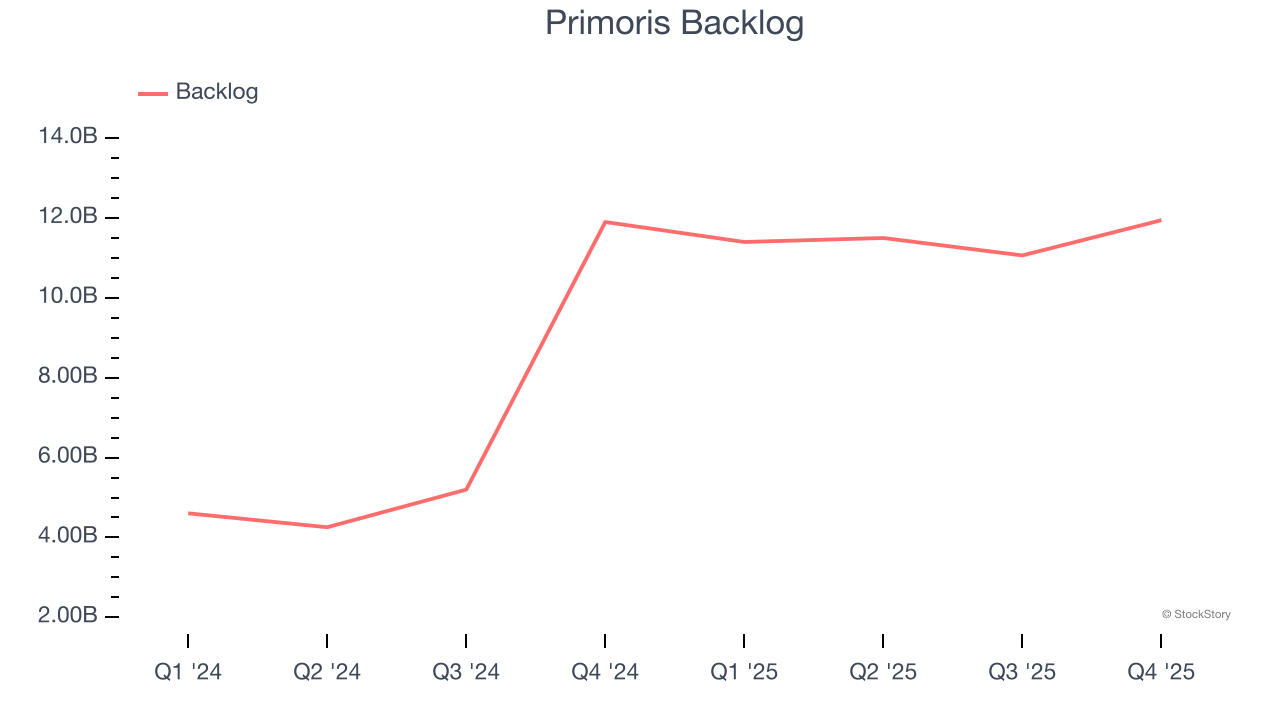

- Buyurtmalar portfeli: $11.95 milliard chorak oxirida, o'tgan yilning shu choragiga teng

- Bozor kapitallashuvi: $9.15 milliard

“Primoris 2025 yilda yana bir foydali o‘sish yilini yakunladi, rekord darajadagi daromad, daromad va buyurtmalar portfeliga erishdi, bu bizni ko‘p yillik maqsadlarimizga erishishda jadvaldan oldinda qo‘ydi. Bundan tashqari, biz balansimiz va likvidligimizni mustahkamlab oldik, bu esa kapitalni Primoris va uning manfaatdor tomonlari uchun qo‘shimcha qiymat yaratish imkoniyatlariga yo‘naltirishimizga imkon beradi”, dedi Primoris prezidenti va bosh ijrochi direktori Koti Vadlamudi.

Kompaniya haqida qisqacha

2008 yilda NASDAQda ro‘yxatga olingan Primoris (NYSE:PRIM) kommunal, energetika va fuqarolik qurilishi sohalarida infratuzilmani quradi, saqlaydi va yangilaydi.

Daromad o‘sishi

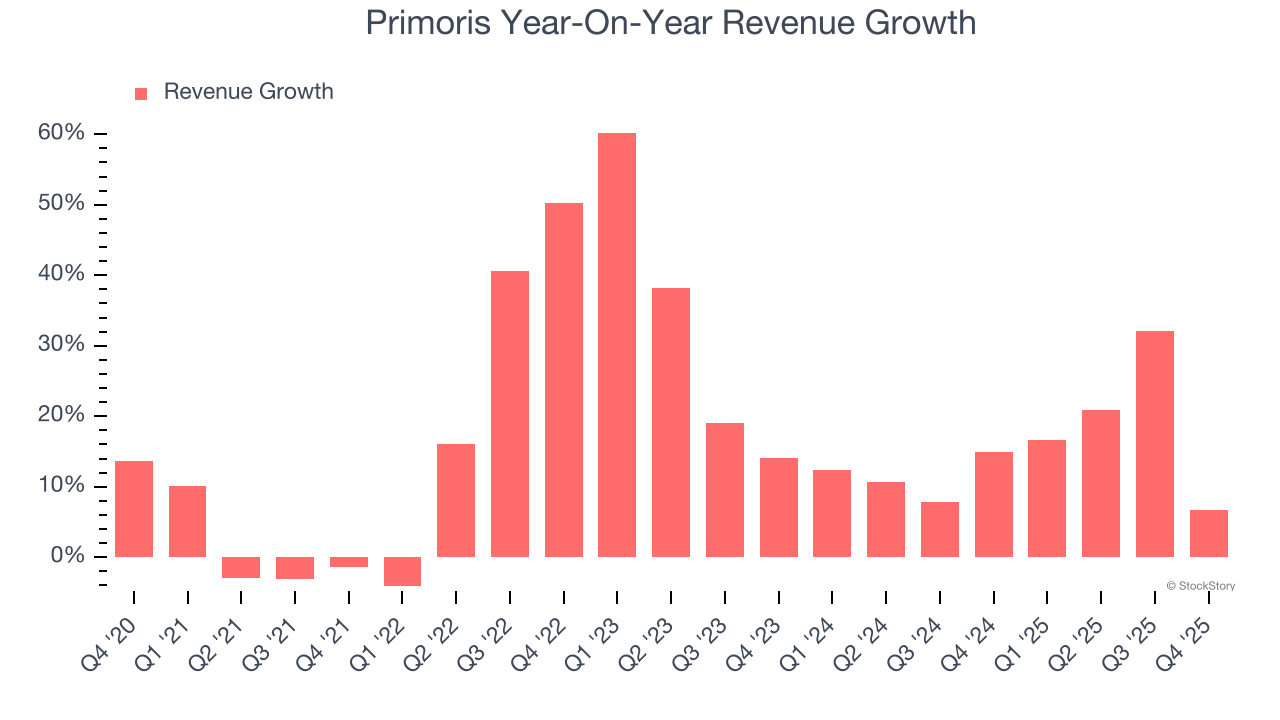

Kompaniyaning uzoq muddatli sotuvlar faoliyatini ko‘rib chiqish, uning sifati haqida tasavvur beradi. Har qanday biznes bir yoki ikki chorak davomida yaxshi natija ko‘rsatishi mumkin, lekin ko‘plab barqaror kompaniyalar yillar davomida o‘sadi. So‘nggi besh yil ichida Primoris o‘z sotuvlarini har yili o‘rtacha 16,8% ga oshirdi. Uning o‘sishi sanoat kompaniyalari o‘rtacha ko‘rsatkichidan yuqori bo‘ldi va bu mahsulotlari mijozlarga mos kelishini ko‘rsatadi, bu esa tahlilimiz uchun yaxshi boshlanish nuqtasi.

Uzoq muddatli o‘sish eng muhim bo‘lsa-da, sanoat sohalarida besh yillik tarixiy ko‘rinish yangi sanoat tendensiyalari yoki talab sikllarini ko‘rsatmasligi mumkin. Primorisning so‘nggi ikki yildagi yillik daromad o‘sishi 15,1% ni tashkil etdi, bu uning besh yillik trendidan past, biroq natijalar hali ham sog‘lom talab mavjudligini ko‘rsatadi.

Kompaniyaning daromad dinamikasini yanada chuqurroq o‘rganish uchun uning buyurtmalar portfeli, ya’ni bajarilmagan yoki yetkazib berilmagan buyurtmalar qiymatini tahlil qilish mumkin. Primorisning buyurtmalar portfeli so‘nggi chorakda $11.95 milliardga yetdi va so‘nggi ikki yil davomida o‘rtacha 108% yillik o‘sishni ko‘rsatdi. Bu raqam daromad o‘sishidan yuqori bo‘lgani uchun, kompaniya bajarishiga ulgurmagan buyurtmalarni to‘plaganini va daromadning kelajakka qoldirilganini ko‘ramiz. Bu Primoris mahsulot va xizmatlariga yuqori talab borligini anglatishi mumkin, lekin quvvat cheklovlari haqida ham xavotir uyg‘otadi.

Ushbu chorakda Primoris yiliga 6,7% daromad o‘sishini qayd etdi va uning $1.86 milliard daromadi Uoll-strit prognozlaridan 3,3% yuqori bo‘ldi.

Kelgusiga qarab, sotuvchi tomondagi tahlilchilar daromad keyingi 12 oyda 5,9% ga o‘sishini kutmoqda, bu so‘nggi ikki yildan sekinroq. Bu prognoz bizni hayajonga solmaydi va mahsulot hamda xizmatlarga ba’zi talab bosimlari bo‘lishini ko‘rsatadi. Hech bo‘lmaganda kompaniyaning boshqa moliyaviy sog‘lomlik ko‘rsatkichlari ijobiy.

Dasturiy ta’minot dunyoni egallamoqda va deyarli hech qaysi soha undan chetda qolmagan. Bu esa dasturchilarga o‘z ishlarini bajarishda yordam beruvchi vositalarga talabni oshiradi, xoh u muhim bulut infratuzilmasini monitoring qilish, xoh audio va video funksiyalarini integratsiya qilish yoki kontentni uzluksiz translyatsiya qilish bo‘lsin.

Amaldagi Marja

Primorisning operatsion marjasi so‘nggi 12 oyda biroz o‘zgarishi mumkin, biroq asosan bir xil darajada saqlanib qoldi, so‘nggi besh yil davomida o‘rtacha 4,9% ni tashkil etdi. Bu rentabellik sanoat kompaniyasi uchun past bo‘lib, natijada uning optimal bo‘lmagan xarajat tuzilmasi va past yalpi marjasi sababli yuzaga kelgan.

Rentabellik tendensiyasini tahlil qilganda, Primorisning operatsion marjasi biroz o‘zgarishi mumkin, lekin so‘nggi besh yil davomida asosan barqaror bo‘lib qoldi. Bu kompaniyaning xarajat bazasi haqida savollar paydo qiladi, chunki uning daromad o‘sishi doimiy xarajatlari ustidan ko‘proq samaradorlik, ya’ni miqyos iqtisodini va yuqori foyda keltirishi kerak edi.

4-chorakda Primoris 4,2% operatsion foyda marjasini yaratdi, bu o‘tgan yilning shu choragi bilan bir xil. Bu kompaniyaning xarajat tuzilmasi yaqinda barqaror bo‘lganini ko‘rsatadi.

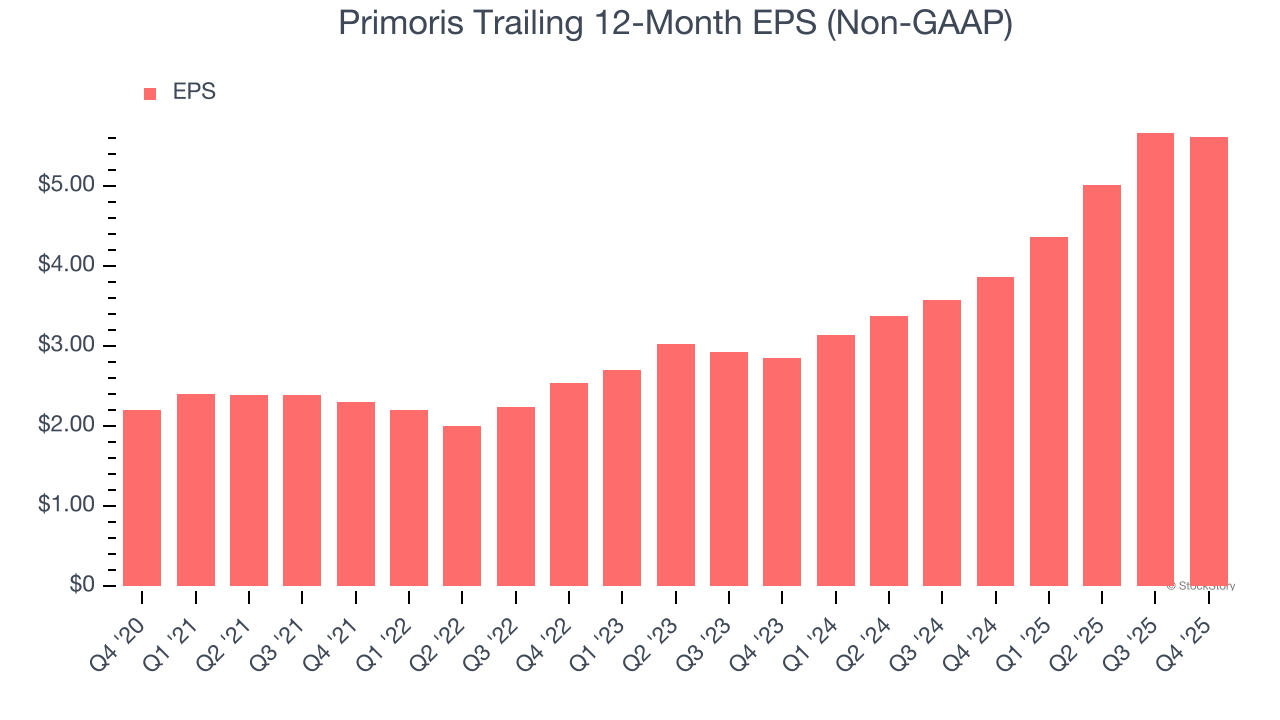

Har bir Aksiya uchun Daromad (EPS)

Daromad tendensiyalari kompaniyaning tarixiy o‘sishini tushuntiradi, biroq EPSdagi uzoq muddatli o‘zgarish o‘sishning rentabelligini ko‘rsatadi – masalan, kompaniya haddan tashqari reklama va aktsiyalar uchun ko‘p sarflash orqali sotuvlarini sun’iy oshirishi mumkin.

Primorisning EPSi so‘nggi besh yilda 20,6% yillik o‘rtacha o‘sish sur’atida o‘sdi, bu uning 16,8% yillik daromad o‘sishidan yuqori. Biroq, biz bunga ehtiyotkorlik bilan qaraymiz, chunki uning operatsion marjasi yaxshilanmagan va o‘z aksiyalarini qayta sotib olmagan, ya’ni farq asosan foiz xarajatlari yoki soliqlarning kamayishidan kelib chiqqan.

Daromaddagi kabi, biz EPSni ham so‘nggi davrda tahlil qilamiz, chunki bu biznes uchun yangi tendensiya yoki rivojlanish haqida ma’lumot berishi mumkin.

Primoris uchun, so‘nggi ikki yilda yillik EPS o‘sishi 40,4% ni tashkil etdi, bu besh yillik trenddan yuqori. Daromad o‘sishi tezlashganini yaxshi ko‘ramiz, ayniqsa u allaqachon yuqori bo‘lgan bazadan tezlashsa.

4-chorakda Primoris $1.08 sozlangan EPSni e’lon qildi, bu o‘tgan yilning shu choragidagi $1.13 dan past. Yildan-yilga pasayishiga qaramay, bu natija tahlilchilar prognozidan 8,9% yuqori bo‘ldi. Keyingi 12 oy ichida Uoll-strit Primorisning to‘liq yil EPSi $5.62 ga o‘sishini, ya’ni 5.3% ni kutmoqda.

Primorisning 4-chorak natijalaridan asosiy xulosalar

Biz Primoris ushbu chorakda tahlilchilar daromad prognozidan yuqori natija ko‘rsatganini ko‘rib xursand bo‘ldik. Uning EBITDA ko‘rsatkichi ham Uoll-strit kutganidan yuqori bo‘lganidan mamnunmiz. Kengroq nuqtai nazardan qaraganda, bu chorakda bir nechta muhim ijobiy jihatlar bor edi. Investorlar yana ko‘proq natijalarni kutgan bo‘lishi mumkin, hisobotdan so‘ng aksiyalar narxi 7,7% ga tushib, $152.83 ga yetdi.

Primoris hozir investitsiya uchun jozibali imkoniyatmi? So‘nggi chorakda nima bo‘lganining ahamiyati bor, lekin aksiyani sotib olish to‘g‘risida qaror qabul qilishda uzoq muddatli biznes sifati va qiymati ko‘proq ahamiyatga ega.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.