CoStar (NASDAQ:CSGP) 2025-yil 4-chorak prognozlaridan oshib ketdi

CoStar Group Q4 daromad prognozlarini oshib ketdi

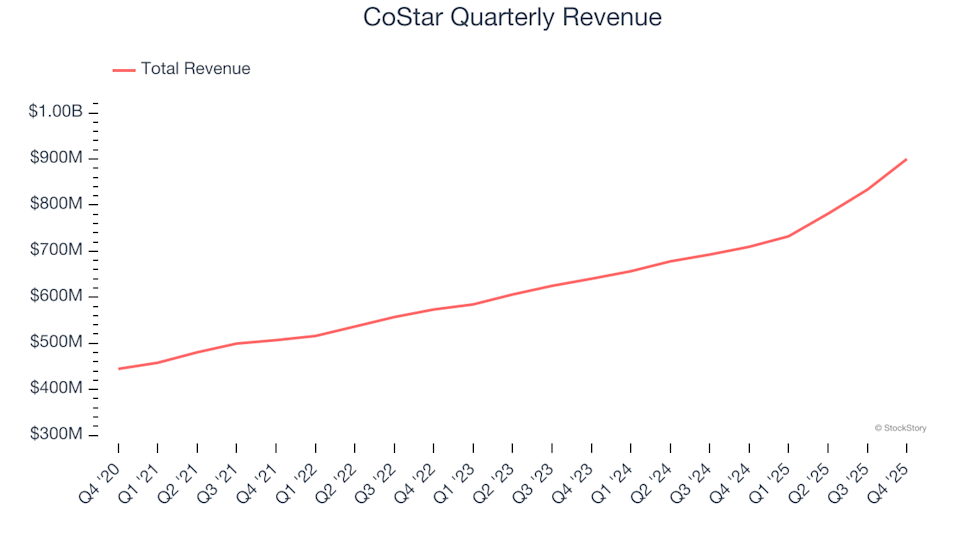

CoStar Group (NASDAQ:CSGP), ko‘chmas mulk ma’lumotlari yechimlari bo‘yicha yetakchi kompaniya, 2025-moliya yilining to‘rtinchi choragi natijalarini e’lon qildi va tahlilchilarning daromad prognozlaridan yuqori natijaga erishdi. Kompaniya 900 million dollar savdo hajmini ma’lum qildi, bu o‘tgan yilning shu davriga nisbatan 26,9% o‘sishni anglatadi. Biroq, keyingi chorak uchun prognoz unchalik ijobiy emas: kutilayotgan daromad 895 million dollar bo‘lib, bozor taxminlaridan 0,6% past. Moslashtirilgan har bir aksiyaga to‘g‘ri keladigan daromad (EPS) $0.31 bo‘lib, konsensus prognozidan 13.8% yuqori natijaga chiqdi.

Hozir CoStar-ga sarmoya kiritish aqlli qarormi?

CoStar’ning 2025-moliya yilining 4-choragidagi asosiy natijalari

- Daromad: $900 million, tahlilchilar kutgan $892.2 milliondan yuqori (yildan-yilga 26.9% o‘sish, prognozdan 0.9% yuqori)

- Moslashtirilgan EPS: $0.31, konsensus $0.27dan yuqori (prognozdan 13.8% yuqori)

- Moslashtirilgan EBITDA: $177 million, prognozlangan $157.8 milliondan yuqori (19.7% marja, 12.2% yuqori natija)

- 2026-moliya yilining 1-choragi uchun daromad prognozi: O‘rtacha $895 million, tahlilchilar kutgan $900 milliondan bir oz past

- 2026-moliya yili uchun moslashtirilgan EPS prognozi: O‘rtacha $1.28, bozor kutganidan 5% past

- 2026-moliya yili uchun EBITDA prognozi: O‘rtacha $770 million, prognoz qilingan $781.9 milliondan kam

- Operatsion marja: 5.4%, o‘tgan yilning shu choragiga mos keldi

- Bozor kapitallashuvi: $20.29 milliard

“Ketma-ket 59-chorak davomida ikki xonali daromad o‘sishini va yil davomida 83% ga oshgan Moslashtirilgan EBITDA ko‘rsatkichini qayd etgan holda, CoStar Group daromadlarning tezlashgan bosqichiga kirib bormoqda,” — dedi Andy Florance, CoStar Group asoschisi va bosh direktori.

CoStar Group haqida

CoStar Group (NASDAQ:CSGP) 35 yillik ko‘chmas mulk ma’lumotlar bazasini har kuni 10 000 dan ortiq o‘zgarishlar bilan yangilaydigan kuchli tadqiqot bo‘limiga ega. Kompaniya AQSh va Buyuk Britaniyada tijorat va turar joy ko‘chmas mulklari uchun batafsil ma’lumotlar, tahlillar va onlayn bozorlarni taqdim etadi.

Daromadlar kengayishi

Kompaniyaning uzoq muddatli savdo o‘sishini baholash uning umumiy kuchini tushunishda muhim ahamiyatga ega. Har qanday biznesda kuchli chorak bo‘lishi mumkin, biroq yillar davomida barqaror o‘sish mustahkamlik belgisi hisoblanadi.

CoStar o‘tgan yil davomida 3,25 milliard dollar daromad ishlab, biznes xizmatlari sohasida o‘rta o‘lchamdagi o‘yinchi sifatida joylashdi. Bu, yirik raqiblarga qaraganda kichikroq miqyos afzalligini anglatmasa-da, kichikroq asoslarga nisbatan yuqori o‘sish sur’atlarini ko‘rsatadi.

Oxirgi besh yil davomida CoStar’ning daromadi yillik birikkan o‘sish sur’atida 14,4% ga oshdi, bu esa xizmatlariga kuchli talab borligini ko‘rsatadi va yanada chuqur tahlil uchun yaxshi ko‘rsatkichdir.

Yaqin yillik tendensiyalarga qaraganda, CoStar’ning ikki yillik yilliklashtirilgan daromad o‘sishi 15% ni tashkil etdi va bu besh yillik o‘rtacha ko‘rsatkichga mos keladi, bu esa barqaror va ishonchli talabni anglatadi.

Yaqinda qayd etilgan daromadlar va prognozlar

Bu chorakda CoStar yildan-yilga 26,9% o‘sishni qayd etdi va 900 million dollar daromadga erishdi hamda Wall Street prognozidan deyarli 1% yuqori natijaga chiqdi. Kompaniya rahbariyati kelgusi chorakda savdolar 22,2% ga o‘sishini kutmoqda.

Oldinga nazar tashlasak, tahlilchilar daromad kelasi yil davomida 17,3% ga o‘sishini prognoz qilmoqda — bu oxirgi ikki yilga qaraganda ancha yaxshi ko‘rsatkich bo‘lib, yangi mahsulot va xizmatlar yuqori daromadga olib kelishini ko‘rsatadi.

Texnologiya sanoatlarni qayta shakllantirishda davom etar ekan, dasturiy ta’minotni ishlab chiqishni qo‘llab-quvvatlovchi vositalarga talab yuqori bo‘lib qolmoqda.

Rentabellik: Operatsion marja

Operatsion marja rentabellikning asosiy ko‘rsatkichi bo‘lib, marketing va ilmiy-tadqiqot kabi zarur xarajatlarni qoplagandan keyin qancha foyda qolishini ko‘rsatadi.

CoStar so‘nggi besh yil davomida foydali bo‘lib kelgan bo‘lsa-da, o‘rtacha operatsion marjasi 8,7% ni tashkil etib, soha uchun nisbatan past hisoblanadi, bu asosan katta operatsion xarajatlar bilan bog‘liq.

Bu davrda CoStar’ning operatsion marjasi 24,5 foiz bandga kamaydi va xarajatlarni boshqarishda muammolar borligidan dalolat beradi. Daromad o‘sishiga qaramay, kompaniya qat’iy xarajatlar bo‘yicha kutilgan tejamkorlikka erisha olmadi, bu esa xarajatlarning oshib borayotganini va ularni mijozlarga uzatib bo‘lmasligini ko‘rsatadi.

Eng so‘nggi chorakda CoStar’ning operatsion marjasi 5,4% ni tashkil etdi va o‘tgan yilning shu davriga teng bo‘ldi, bu esa so‘nggi vaqtlarda xarajatlar tuzilmasi barqarorligini anglatadi.

Har bir aksiyaga to‘g‘ri keladigan daromad (EPS) tendensiyalari

Daromad o‘sishi muhim, biroq har bir aksiyaga to‘g‘ri keladigan daromad (EPS) o‘zgarishi bu o‘sish aktsiyadorlar uchun yuqoriroq rentabellikka aylanadimi-yo‘qmi, shuni ko‘rsatadi.

Afsuski, CoStar’ning EPS ko‘rsatkichi so‘nggi besh yilda o‘rtacha 2,7% ga kamaygan, daromad esa 14,4% ga o‘sgan. Bu kompaniyaning kengayishi davomida aksiyadorlar uchun rentabellik pasayganini anglatadi.

Qo‘shimcha tahlillar shuni ko‘rsatadiki, bu chorakda operatsion marja o‘zgarishsiz qolgani bilan birga, CoStar’ning aksiyalar soni besh yil davomida 6,5% ga oshgan, bu esa aksiyadorlar qiymatini suyultirib, xarajatlarni kam samarali boshqarishni ifodalaydi.

Qisqa muddatli natijalarga nazar tashlasak, CoStar’ning EPS ko‘rsatkichi so‘nggi ikki yilda yillik 16,2% ga qisqargan va bu davom etayotgan muammolarni ko‘rsatadi.

Biroq, to‘rtinchi chorakda moslashtirilgan EPS $0.31 ga yetdi, o‘tgan yilgi $0.26 dan yuqori va tahlilchilar prognozidan ancha yuqori natija. Oldinga qarasak, Wall Street kelasi 12 oyda to‘liq yil uchun EPS 52,4% ga oshib, $0.86 ga yetishini kutmoqda.

Xulosa: 4-chorak natijalari nuqtai nazaridan

CoStar bu chorakda EPS bo‘yicha tahlilchilar kutganidan yuqori natijaga erishdi va daromad bo‘yicha ham bir oz ustun keldi. Biroq, yil yakunidagi EPS prognozi hamda keyingi chorak uchun EPS kutilmalari bozor prognozidan past bo‘ldi, bu esa chorakni umumiy ahvolini biroz sust ko‘rsatadi. Hisobotdan so‘ng kompaniya aksiyalari 4,2% ga arzonlashib, $47.10 ga tushdi.

CoStar’ning so‘nggi natijalari kuchli bo‘lmasa-da, bu sarmoya uchun imkoniyatmi? Qisqa muddatli natijalar muhim, biroq uzoq muddatli asoslar va baholash sarmoya haqida qaror qabul qilishda muhimroq ahamiyatga ega.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

300% dan ortiq o‘sishga erishgan 2 ta yirik sun’iy intellekt kompaniyalari o‘sishda davom etishi mumkin

Arrow Electronics so‘nggi 240W USB-C PD 3.2 yangiligi uchun potensialga egami?

Bu Ripple tasdiqlanishi XRP Army orasida taxminlarga sabab bo‘ldi

Ethena: 4.47 million ENA jamgʻarmasi jimjitlikda tiklanishni boshlayaptimi?