KLA aksiyalari AI talabiga ko‘ra 2,66% ga oshdi, savdo faolligi bo‘yicha 80-o‘rinda turadi

Bozor sharhi

KLA aksiyalari (KLAC) 2026-yil 25-fevralda 2,66% ga ko‘tarilib, kengroq bozor tendensiyalaridan ustun keldi. Shu kuni savdo hajmi 1,34 milliard dollarni tashkil qilib, avvalgi kunga nisbatan 33,52% o‘sdi va KLACKLAC+2.66% bozor bo‘yicha savdo faolligi bo‘yicha 80-o‘rinni egalladi. Aksiyaning natijalari yil boshidan beri davom etayotgan yo‘nalishiga mos keladi, ya’ni so‘nggi 12 oyda 104,1% o‘sishni qayd etdi va bu Zacks Kompyuter va Texnologiya sektori qaytargan 24,4% natijadan ancha yuqori hisoblanadi.

Asosiy omillar

KLAning so‘nggi yutuqlari uning ilg‘or qadoqlash biznesida kuchli o‘sish bilan bog‘liq bo‘lib, bu esa AI va yuqori samaradorlikdagi hisoblash (HPC) chiplariga bo‘lgan talabning oshishi natijasida yuzaga keldi. 2025-yilda kompaniya tizimlar daromadida 950 million dollarni e’lon qildi, bu o‘tgan yilga nisbatan 70% o‘sishni anglatadi. Ushbu ko‘rsatkich asosan bozor ulushining ortishi va ilg‘or qadoqlashda jarayonlarni nazorat qilishdagi innovatsiyalar hisobiga yuzaga kelgan. Ushbu impuls 2026-yilda ham davom etishi kutilmoqda, kompaniya AI asosidagi jarayon nazorati texnologiyalariga kiritilayotgan sarmoyalar hisobiga o‘rtacha va yuqori o‘sish sur’atlarini bashorat qilmoqda. Ayni paytda 11 milliard dollarga baholangan ilg‘or qadoqlash bozori asosiy wafer ishlab chiqarish uskunalari (WFE) segmentidan tezroq o‘smoqda; WFE 2026-yilda 120 milliard dollarga yetib, 2025-yildagi 110 milliard dollardan oshadi.

Kompaniyaning geterogen chip integratsiyasiga strategik e’tibor qaratishi—AI va HPC uchun ko‘p-chipli modullarni yaratishga imkon beruvchi usul—yangi daromad oqimlarini ochdi. KLAning jarayon nazorati asboblari ushbu ilg‘or qadoqlarda yuzaga chiqadigan murakkabliklarni boshqarishda muhim ahamiyatga ega bo‘lib, ular yanada aniq va aniqlikni talab qiladi. Ushbu texnologik ustunlik kompaniyani 12 milliard dollarlik ilg‘or qadoqlash bozoridan foydalanishga imkon beradi, bu segment 2026-yilda asosiy WFE segmenti bilan bir xil sur’atlarda o‘sishi prognoz qilinmoqda. Biroq, qisqa muddatli muammolar saqlanib qolmoqda: KLA tizimlariga o‘rnatilgan tasvirni qayta ishlash kompyuterlari uchun DRAM narxining oshishi va ta’minot zanjiri muammolari yalpi foyda marjasiga bosim o‘tkazadi. Bojxona to‘lovlari ta’siri yaqin kelajakda rentabellikni taxminan 100 bazis punktga kamaytirishi mumkin.

Ushbu to‘siqlarga qaramay, KLA 2026-moliyaviy yilning uchinchi choragi uchun 3,35 milliard dollar (±150 million) daromad prognozi orqali mahsulot portfeli bo‘yicha ishonchini namoyon qilmoqda. Ushbu chorak uchun Zacks Consensus Estimate 3,37 milliard dollarni tashkil qiladi, bu esa o‘tgan yilga nisbatan 9,9% o‘sishni anglatadi. Biroq, aksiyaning baholanishi xavotir uyg‘otadi: kelgusi 12 oy uchun oldindan baholangan narx/sotuvlar ko‘rsatkichi 13,17X bo‘lib, sektor o‘rtacha ko‘rsatkichi 6,38X dan ancha yuqori. Bu ortiqcha baholanish Zacks Value Score‘ning F darajasi bilan mustahkamlanadi, bu esa kompaniya soha hamkasblariga nisbatan noto‘g‘ri baholanganini ko‘rsatadi.

ASML va Applied Materials (AMAT) tomonidan yuzaga kelayotgan raqobat uzoq muddatli o‘sishni sekinlashtirishi mumkin. ASMLning EUV litografiya asboblari va AMATning AI asosidagi yarimo‘tkazgich innovatsiyalari KLAning jarayon nazoratidagi bozor ulushini qisqartirmoqda. Ayniqsa, ASML tizimlarining o‘sib borayotgan o‘rnatilgan bazasidan foyda ko‘radi, bu esa yuqori marjali xizmat va yangilash daromadlarini oshirmoqda. Shu bilan birga, AMATning cho‘kma, o‘yma va tekshiruv texnologiyalaridagi ustunligi unga AI va HPC chip ishlab chiqarish bumidan ko‘proq foyda olish imkonini beradi. KLAning ilg‘or qadoqlashdagi yetakchilikni saqlab qolish qobiliyati uning mahsulotlarini farqlay olishiga va raqobat kuchayib borayotgan bir paytda R&D sarmoyalarini davom ettira olishiga bog‘liq bo‘ladi.

Investorlar kayfiyati hali ham ehtiyotkor optimistik ruhda. KLAKLAC+2.66% Zacks Rank #2 (Sotib olish) darajasiga ega bo‘lib, 2026-moliyaviy yil uchun bir aksiyaga 36,58 dollar daromad prognozi mavjud—bu so‘nggi 30 kun ichida 2,5% o‘sish va 2025-moliyaviy yiliga nisbatan 9,9% o‘sishni anglatadi. Biroq, aksiyaning yuqori baholanishi va qisqa muddatli marja bosimlari istiqbolning aralashligini ko‘rsatadi. Tahlilchilar kompaniyaning AI infratuzilmasi va geterogen integratsiyadagi kuchli pozitsiyasini uzoq muddatli ijobiy omil sifatida ta’kidlaydi, biroq bajarilmaslik xatarlari va raqobat muhitining qisqa muddatli o‘sish imkoniyatlarini cheklab qo‘yishi mumkinligidan ogohlantirishmoqda.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Xususiy kredit xavotirlari ortib borayotgani sababli Blackstone aksiyalarini sotishni o'ylash uchun ayni vaqtmi?

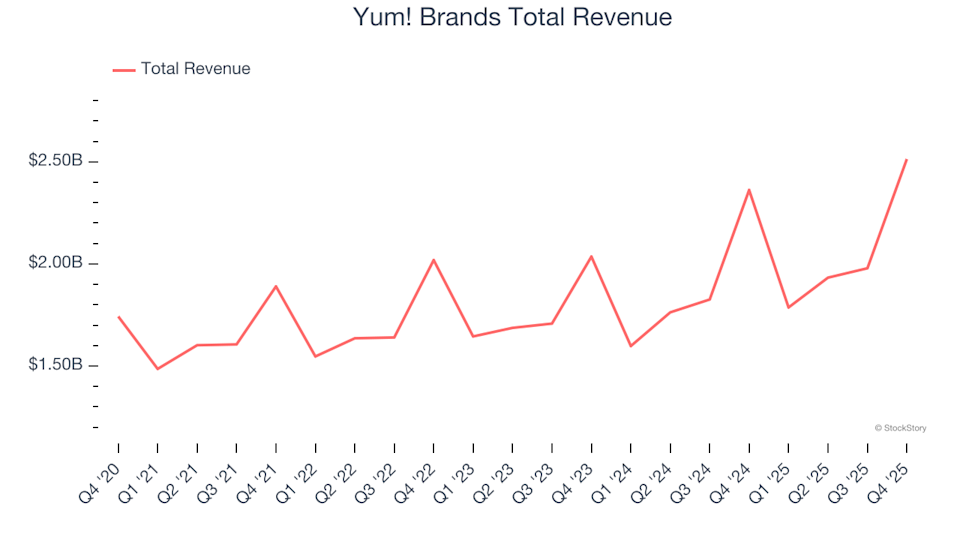

Q4 Moliya Natijalari Umumko‘rinishi: Yum! Brands (NYSE:YUM) va Boshqa Asosiy An’anaviy Fast-Food Tarmoqlari

Bank of America birinchi chorak NII muammosiga duch kelmoqda, investorlar kuchli prognozni hisobga olmoqda

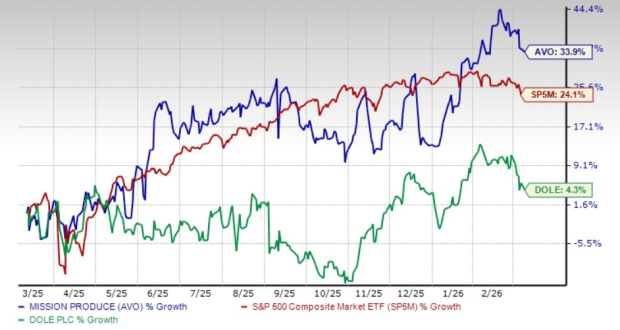

Mission Produce va Dole: Qaysi yangi mahsulot kompaniyasi ustunlikka ega?