Truist daromadda muvaffaqiyatsizlikka uchradi, institutsional sotib olish va tahlilchi reytingi oshishiga qaramay, hajm bo‘yicha 296-o‘rinda 1.22 foizga pasaydi

Bozor faoliyati haqida umumiy maʼlumot

2026-yil 13-martda Truist Financial (TFC) aksiyalari narxi 1,22%ga pasayib, bozorga umumiy pasayish muhitida harakatlandi. Kunlik savdo hajmi keskin tushib $0,40 milliardni tashkil etdi, bu oʻtgan savdo sessiyasiga nisbatan 38,57%ga kam va aksiyani savdo faolligi boʻyicha 296-oʻringa joylashtirdi. Institutsional investorlar tomonidan qiziqish oshganiga va bir necha tahlilchilar tomonidan reytinglar yuqorilanganiga qaramasdan, aksiyani kutilmagan darajada past choraklik natijalar bosib turdi. Kompaniya har bir aksiyadan $1,00 daromad ko‘rsatdi, bu $1,09 konsensusdan past, va daromad $4,93 milliard bo‘lib, kutilgan $5,32 milliarddan kam. Bu gʼarib ko‘rsatkichlar so‘nggi ijobiy belgilar – $10 milliard aksiyalarni qayta sotib olish tashabbusi va 4,6% dividend daromadi – bilan teskari boʻlib, rahbariyatning kompaniya istiqbollari borasidagi ishonchini aks ettirgan edi.

Natijalarga asosiy taʼsir koʻrsatuvchi omillar

Institutsional investorlar Truist Financial’dagi ulushlarini oshirmoqda, yaqin vaqt natijalaridagi muvaffaqiyatsizlikka qaramay, kompaniyaning kelajagiga ishonch davom etayotganini bildiradi. Masalan, SageView Advisory Group uchinchi chorakda o‘z ulushini 417,5%ga oshirib, 48 373 aksiyani $2,21 million qiymatda sotib oldi. Boshqa kompaniyalar, jumladan Aprio Wealth Management, Leisure Capital Management va TD Waterhouse Canada Inc., ham o‘z ulushlarini 2,7%dan 6,8%gacha ko‘paytirdi. Bu harakatlar shuni ko‘rsatadiki, ko‘plab institutsional investorlar Truist’ning asosiy ko‘rsatkichlari – $10 milliardlik qayta sotib olish rejasi va 4,6% dividend daromadi – qisqa muddatli daromadlarning oʻzgaruvchanligiga qaramay, yetarli baholanmagan deb hisoblashmoqda.

Tahlilchilar ehtiyotkorlik bilan optimistik pozitsiyani saqlab turibdi, konsensus reytingi “O‘rtacha sotib olish” va o‘rtacha narx maqsadi $56,47 ni tashkil etadi. Citigroup, Raymond James, Argus va Robert W. Baird kabi bir qator yirik kompaniyalar Truist’ning strategik harakatlari hamda moliyaviy barqarorligini eʼtiborga olib, aksiyaning prognozlarini yuqoriga ko‘tarishdi. Masalan, Citigroup maqsad narxini $60dan $63ga ko‘tardi, Raymond James esa o‘z bahosini $56 qilib belgiladi. Argus va Weiss Ratings ham prognozlarini yaxshiladi, kompaniyaning past foizli muhitda raqobatchilardan ustunlikko ega boʻlish salohiyatini taʼkidladi. Bu reytinglar Truist’ning bank sektorida texnologiyaga investitsiya qilish bilan birga xarajatlarni boshqarish qobiliyatini ajratib ko‘rsatadi.

Shunga qaramasdan, so‘nggi daromad hisobotida muammolar yuzaga keldi. Truist’ning 2025-yil to‘rtinchi chorak natijalari kutilganidan past boʻldi: EPS $1,00, konsensusdan $1,09, daromad esa $4,93 milliard, kutilgan $5,32 milliarddan kam. Kompaniyaning yillik sof daromadi $5 milliardga yetgan, aksiyadorlar qaytarimi 37%ga oshgan boʻlsa-da, choraklik yetishmovchilik Federal Reserve tomonidan kutilayotgan foiz stavkalari pasayishi va sohada kuchaygan raqobat sharoitida o‘sishni saqlab qolish qobiliyatiga shubha uygʻotdi. Bosh direktor Bill Rogers bu qiyinchiliklarni tan olib, innovatsiyani xarajatlar nazorati bilan muvozanatlash muhimligini taʼkidladi. Daromadlarni qoniqtirmagan natija premarket savdolarida 1.04% pasayishga olib keldi, investorlar oʻz qarashlarini oʻzgartirdi.

Truist’ning kapitallarni qaytarish strategiyalari – $10 milliardlik aksiyalarni qayta sotib olish va choraklik $0,52 dividend – uzoq muddatli investorlar uchun asosiy jalb qiluvchi omil bo‘lib qolmoqda. Bu qayta sotib olish muhim aksiyalarning 15,7% gacha to‘liq yo‘q qilinishini taʼminlashi mumkin va rahbariyatning aksiyalar qiymatini past deb hisoblashini ko‘rsatadi. 4,6% dividend daromadi jozibador, biroq 54,59% to‘lov koeffitsienti bilan, agar daromadlar oʻzgaruvchanligida davom etsa, uning barqarorligi borasida savollar mavjud. Bu tashabbuslarning muvaffaqiyati Truist’ning 2026-yil uchun daromad o‘sishi maqsadini 4-5%gacha, 2027-yilga kelib esa moddiy oddiy kapitalga 15% daromad olish ko‘rsatkichiga erishishiga bog‘liq.

Xulosa

Xulosa qilib aytganda, Truist Financial aksiyalari harakati institutsional investorlar va tahlilchilar tomonidan bildirilgan ijobiy kayfiyat bilan so‘nggi daromad yetishmovchiligi bilan bog‘liq muammolar o‘rtasidagi qarama-qarshilikni ko‘rsatadi. Kompaniyaning strategik rejalari va kapitallarni qaytarish tashabbuslari kelajak o‘sishi uchun asos yaratadi, biroq qisqa muddatli natijalari va umumiy iqtisodiy tendensiyalar uning faoliyatini belgilaydi. Investorlar Truist’ning raqobatbardosh bozorni boshqarish va potensial foiz stavka pasayishlari hamda operatsion bosimlar bilan bog‘liq xavflarni boshqarish qobiliyatini diqqat bilan baholashlari kerak.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

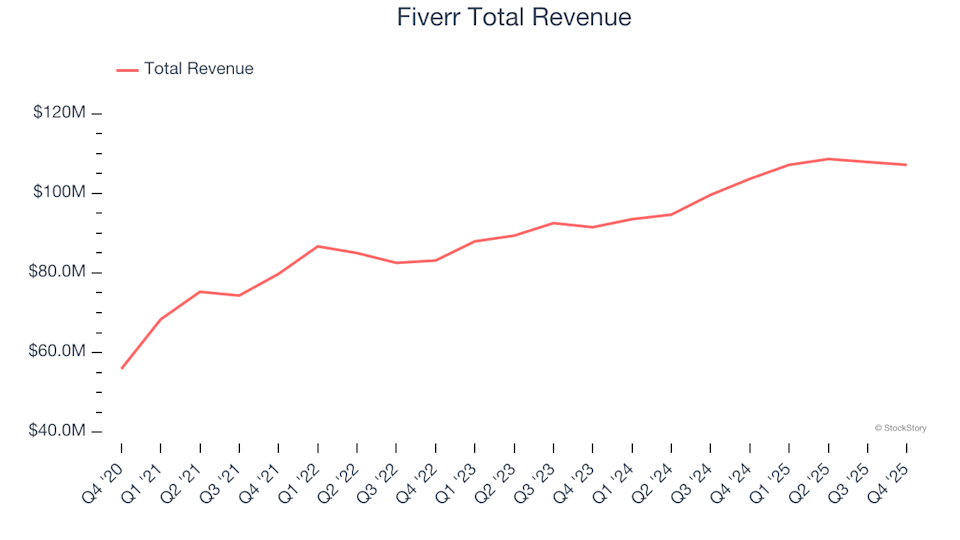

Gig Iqtisodiyoti aktsiyalari to‘rtinchi kvartali ko‘rinishi: Fiverr (NYSE:FVRR) raqobatchilar bilan solishtirish

Trendda

Ko'proqTRUMP ($TRUMP) so‘nggi 24 soatda 51,9% tebranish, umumiy o‘sish 37% dan oshdi: Mar-a-Lago egalari taklifi va kitlarning jamg‘arishi ikki yo‘nalishda harakatlantirmoqda

Uoll-strit "to‘liq burildi"! Bir nechta yirik investitsiya banklari "Eron urushi uzoq muddatli energiya inqirozini keltirib chiqarishi" haqida ogohlantirmoqda