Cổ phiếu AVGO: Đà AI của Broadcom có vượt xa mức định giá?

Broadcom (NASDAQ: AVGO) mở đầu năm tài chính 2026 với một quý bùng nổ nữa khi nhu cầu hạ tầng AI tăng tốc trên các hyperscaler. Tuy nhiên, cổ phiếu quanh mức 310 USD vẫn thấp hơn khoảng 25% so với đỉnh 12/2025 là 413 USD. Khoảng cách đó đặt ra câu hỏi trọng tâm cho nhà đầu tư: đây có phải là điểm vào hấp dẫn vào mảng hạ tầng AI, hay AVGO vẫn đang được định giá hoàn hảo với rất ít dư địa cho sai sót?

Trong bài viết này, chúng tôi sẽ cung cấp cái nhìn toàn diện về cổ phiếu AVGO, bao gồm phân tích chi tiết báo cáo lợi nhuận mới nhất của công ty, các mảng bán dẫn và AI, dự báo kinh doanh tương lai, định giá so với đối thủ như NVIDIA, lý do đằng sau xu hướng giá cổ phiếu gần đây và triển vọng đầu tư.

Nguồn: Google Finance

Ảnh chụp nhanh kết quả: Tăng trưởng siêu tốc, biên lợi nhuận cao và bảng cân đối gọn gàng hơn

Cổ phiếu AVGO ghi thêm điểm khi Broadcom công bố kết quả Quý 1 năm tài chính 2026. Doanh thu quý tăng vọt lên 19,3 tỷ USD, tăng 29% so với cùng kỳ và đáp ứng kỳ vọng của giới phân tích. Động lực chính phía sau tăng trưởng này, không nghi ngờ gì, là mảng AI của Broadcom, chiếm phần lớn mức tăng doanh thu theo quý thêm 1,3 tỷ USD.

Các chỉ số lợi nhuận của công ty đặc biệt đáng chú ý. AVGO ghi nhận biên lợi nhuận ròng 36,6%, và trên cơ sở điều chỉnh, biên lợi nhuận gộp hoạt động đạt mức mạnh mẽ 75,8%. Khả năng sinh lời cao này vẫn duy trì trong bối cảnh dịch chuyển sang ASIC AI tùy biến, khiến biên gộp chung giảm nhẹ so với quý trước. Thêm nữa, với tỷ lệ Nợ/EBITDA điều chỉnh Q1 2026 giảm về 2,0 (trở lại mức trước khi mua VMware), Broadcom tiếp tục cho thấy quản trị bảng cân đối thận trọng.

Hiệu suất mảng bán dẫn: AI dẫn dắt, các mảng khác giữ ổn định

Trong Q1, mảng giải pháp bán dẫn của Broadcom mang về 12,5 tỷ USD doanh thu. Câu chuyện với nhà đầu tư cổ phiếu AVGO xoay quanh AI:

-

Mảng AI: Doanh thu tăng vọt lên 8,4 tỷ USD, vượt kỳ vọng và chủ yếu được thúc đẩy bởi các đơn hàng lớn chip TPU từ Google.

-

Mảng ngoài AI: Ở mức 4,1 tỷ USD, các phân khúc này—bao gồm không dây, lưu trữ doanh nghiệp và băng rộng—hầu như đi ngang so với cùng kỳ; tăng trưởng ở mạng và lưu trữ bù đắp sự yếu đi của mảng không dây.

Hàng tồn kho tăng lên 2,96 tỷ USD, tăng 30%, nhưng ban lãnh đạo cho rằng đây là chủ động đón nhu cầu AI tiếp diễn hơn là rủi ro tồn kho.

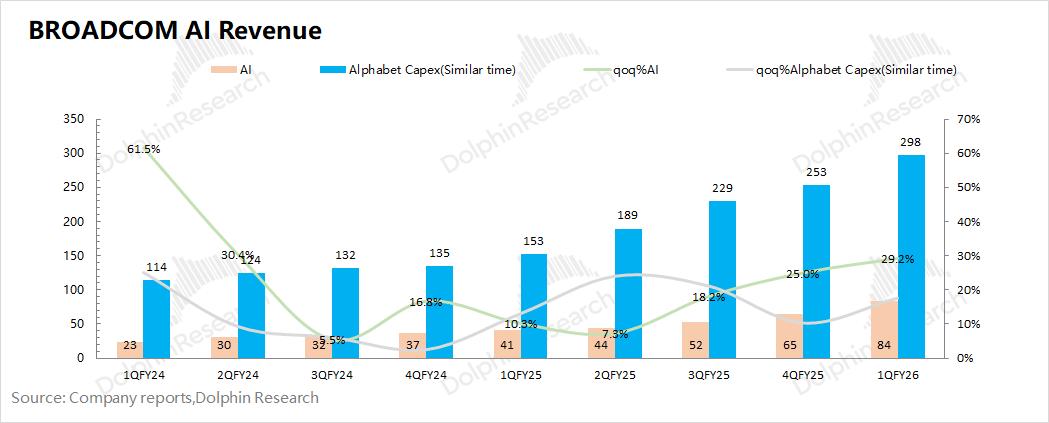

Giải mã mảng AI của AVGO: Sáu khách hàng chủ chốt mở đường

Cổ phiếu AVGO ngày càng được dẫn dắt bởi mảng AI tăng trưởng nhanh của Broadcom, nơi hãng là đối tác ASIC tùy biến chủ chốt cho các nền tảng đám mây lớn nhất thế giới. Hiện Google, Meta và ByteDance đóng góp phần lớn doanh thu liên quan đến AI, với chương trình TPU của Google đặc biệt then chốt. Tệp khách hàng đang mở rộng, gần đây có thêm Anthropic và OpenAI, phản ánh nhu cầu mạnh đối với các giải pháp silicon tùy biến.

Nguồn: Dophin Research

Đổi mới sản phẩm vẫn là yếu tố khác biệt then chốt. Việc tăng tốc chip TPUv7 cho Google, với hiệu năng sánh ngang chip mới nhất của NVIDIA ở một số chỉ số, nhấn mạnh năng lực của Broadcom. Nhìn về phía trước, ban lãnh đạo dự phóng sáu khách hàng AI chủ chốt sẽ cần gần 10 GW công suất tính toán vào 2027—có thể chuyển hóa thành hơn 100 tỷ USD doanh thu AI. Dự báo ngành cho thấy tổng chi tiêu vốn của bốn công ty đám mây hàng đầu (Google, Meta, Microsoft, Amazon) có thể đạt 660 tỷ USD vào 2026, tăng hơn 60%, tạo bối cảnh thuận lợi cho đà tăng tiếp diễn của cổ phiếu AVGO.

Dự báo lợi nhuận kinh doanh Q2 của AVGO: Hướng dẫn tăng khi AI mở rộng quy mô

Ban lãnh đạo tự tin đà của Broadcom sẽ kéo dài, hướng dẫn doanh thu Q2 2026 khoảng 22 tỷ USD, cao hơn đồng thuận của Phố Wall. Mảng AI dự kiến có thêm một cú bật theo quý, nhắm mục tiêu 10,7 tỷ USD doanh thu AI trong quý. Biên EBITDA điều chỉnh dự kiến đạt 68%, phản ánh đòn bẩy vận hành tiếp diễn ở cả bán dẫn và phần mềm hạ tầng.

Định giá cổ phiếu AVGO: Vì sao cao hơn NVIDIA

Một trong những tranh luận then chốt giữa các nhà đầu tư là liệu cổ phiếu AVGO có đang bị định giá quá cao hay không. Hiện Broadcom giao dịch quanh mức 65 lần lợi nhuận theo GAAP và 49 lần lợi nhuận điều chỉnh trailing—cao hơn nhiều so với trung bình 4 năm là 35 lần. Hệ số P/S ở gần 24 (so với 3,3 của S&P 500), và P/FCF khoảng 61.

Điều gì khiến cổ phiếu AVGO giao dịch với mức premium so với NVIDIA? Một phần là do niềm tin cao của nhà đầu tư vào khả năng giành thị phần AI thông qua ASIC tùy biến của Broadcom, cùng mảng phần mềm doanh thu định kỳ được ổn định nhờ thương vụ VMware. Tuy nhiên, các bội số này đòi hỏi thực thi hoàn hảo.

Thị phần tăng nhưng giá cổ phiếu AVGO đi ngang: Vì sao?

Bất chấp doanh thu tăng vọt và vị thế áp đảo trong phần cứng AI tùy biến, cổ phiếu AVGO vẫn chưa vượt đỉnh. Ba vấn đề trọng tâm giải thích cho sự lệch pha này:

-

Tính bền vững của CapEx tại các hyperscaler: Các công ty như Meta và Google đang phân bổ một tỷ lệ chưa từng có của doanh số (đôi khi vượt 50%) cho chi tiêu vốn trong 2026. Nhà đầu tư lo ngại chi tiêu có thể giảm mạnh ngay từ 2027, kéo theo nhu cầu AI sụt giảm.

-

Áp lực biên lợi nhuận: Khác với NVIDIA, hãng được hưởng biên cao hơn khi mở rộng quy mô, phân khúc ASIC tùy biến đang tăng của Broadcom có biên gộp thấp hơn, kéo giảm các chỉ số lợi nhuận tổng thể.

-

Rủi ro tập trung khách hàng và đa nguồn (dual-sourcing): Khi các ông lớn như Google được cho là đang tìm kiếm nhà cung cấp thay thế (ví dụ MediaTek cho phát triển TPU tương lai), tăng trưởng từ khách hàng hiện hữu không được đảm bảo.

Những lo ngại này làm dịu bớt sự hào hứng với cổ phiếu AVGO dù công ty thực thi tốt và triển vọng mạnh.

Dự phóng cổ phiếu AVGO: Kịch bản và kỳ vọng

Đồng thuận của giới phân tích với cổ phiếu AVGO vẫn tăng giá, với mục tiêu giá trung bình quanh 456 USD—hàm ý dư địa tăng khoảng 40% so với mức hiện tại.

-

Kịch bản tăng giá: Duy trì tăng trưởng doanh thu +20% mỗi năm, mở rộng thành công tới các khách hàng AI mới (OpenAI, Anthropic), và tăng ổn định doanh thu phần mềm dạng thuê bao từ VMware.

-

Kịch bản giảm giá: Chi tiêu của hyperscaler đột ngột chậm lại, biên lợi nhuận xấu đi ngoài dự kiến, và rủi ro cạnh tranh từ nhà cung cấp chip thay thế hoặc silicon tự phát triển hạn chế tăng trưởng, có thể kéo mức định giá cao giảm xuống.

Với trạng thái “định giá cho sự hoàn hảo”, bất kỳ hụt kỳ vọng hay tin xấu nào cũng có thể kéo giá giảm mạnh, như được phản ánh qua nhịp điều chỉnh gần đây từ 413 USD.

Kết luận: Nên mua, nắm giữ hay tránh cổ phiếu AVGO?

Broadcom mang đến tiềm năng tăng trưởng dài hạn đáng kể cho nhà đầu tư cổ phiếu AVGO nhờ lực đẩy AI mạnh, danh sách khách hàng mở rộng và quản trị bảng cân đối hiệu quả sau VMware. Khả năng sinh lời và đà vận hành vẫn vững. Tuy nhiên, mức premium hiện tại của AVGO đồng nghĩa nhà đầu tư đang đặt cược vào màn trình diễn không tì vết trong một ngành vẫn mang tính chu kỳ. Với những ai tin vào nhu cầu hạ tầng AI tiếp diễn và tăng thị phần ASIC tùy biến, nhịp điều chỉnh hiện nay có thể là điểm vào hấp dẫn. Với nhà đầu tư thận trọng, đứng ngoài quan sát cho đến khi định giá hạ nhiệt có thể là lựa chọn hợp lý.

Câu hỏi thường gặp

1. Khi nào Broadcom sẽ chia tách cổ phiếu lần nữa?

Broadcom gần nhất đã hoàn tất chia tách cổ phiếu tỷ lệ 10-cho-1 vào 07/2024. Tính đến báo cáo lợi nhuận Q1 03/2026, chưa có kế hoạch nào được công bố cho một đợt chia tách cổ phiếu AVGO khác. Dù chia tách trong tương lai là có thể nếu giá cổ phiếu tăng đáng kể, hiện ban lãnh đạo tập trung vào tăng trưởng AI, tích hợp VMware và duy trì bảng cân đối lành mạnh. Nhà đầu tư nên theo dõi cập nhật chính thức của công ty cho mọi thay đổi liên quan đến chia tách cổ phiếu.

2. Broadcom gần nhất chia tách cổ phiếu khi nào?

Broadcom (AVGO) đã thực hiện chia tách cổ phiếu tỷ lệ 10-cho-1 vào 07/2024 nhằm giúp cổ phiếu dễ tiếp cận hơn với nhà đầu tư cá nhân. Chưa có thêm đợt chia tách nào được công bố cho 2026 tính đến thời điểm báo cáo hiện tại.

3. Broadcom có phải cổ phiếu cổ tức không?

Có, Broadcom nổi tiếng với chính sách cổ tức nhất quán và khả năng tạo dòng tiền tự do cao, khiến cổ phiếu này được ưa thích bởi các nhà đầu tư “tăng trưởng và thu nhập”.

4. Thương vụ VMware ảnh hưởng thế nào đến lợi nhuận hiện tại?

Việc tích hợp phần lớn đã hoàn tất. Sự chuyển dịch từ giấy phép vĩnh viễn sang mô hình thuê bao đã hoàn thành 85%, mang lại dòng doanh thu định kỳ ổn định giúp đệm bớt biến động của mảng bán dẫn.

Tuyên bố miễn trừ trách nhiệm: Các ý kiến trong bài viết này chỉ nhằm mục đích cung cấp thông tin. Bài viết này không phải là sự tán thành bất kỳ sản phẩm và dịch vụ nào được đề cập hoặc lời khuyên về đầu tư, tài chính hay giao dịch. Hãy tham khảo các chuyên gia đủ điều kiện trước khi đưa ra quyết định tài chính.

- Ảnh chụp nhanh kết quả: Tăng trưởng siêu tốc, biên lợi nhuận cao và bảng cân đối gọn gàng hơn

- Hiệu suất mảng bán dẫn: AI dẫn dắt, các mảng khác giữ ổn định

- Giải mã mảng AI của AVGO: Sáu khách hàng chủ chốt mở đường

- Dự báo lợi nhuận kinh doanh Q2 của AVGO: Hướng dẫn tăng khi AI mở rộng quy mô

- Định giá cổ phiếu AVGO: Vì sao cao hơn NVIDIA

- Thị phần tăng nhưng giá cổ phiếu AVGO đi ngang: Vì sao?

- Dự phóng cổ phiếu AVGO: Kịch bản và kỳ vọng

- Kết luận: Nên mua, nắm giữ hay tránh cổ phiếu AVGO?

- Câu hỏi thường gặp