Nếu OpenAI không niêm yết cổ phiếu sớm, lỗ hổng tài chính sẽ khiến các ông lớn bị kéo sập

Hiển thị bản gốc

Theo:爱范儿

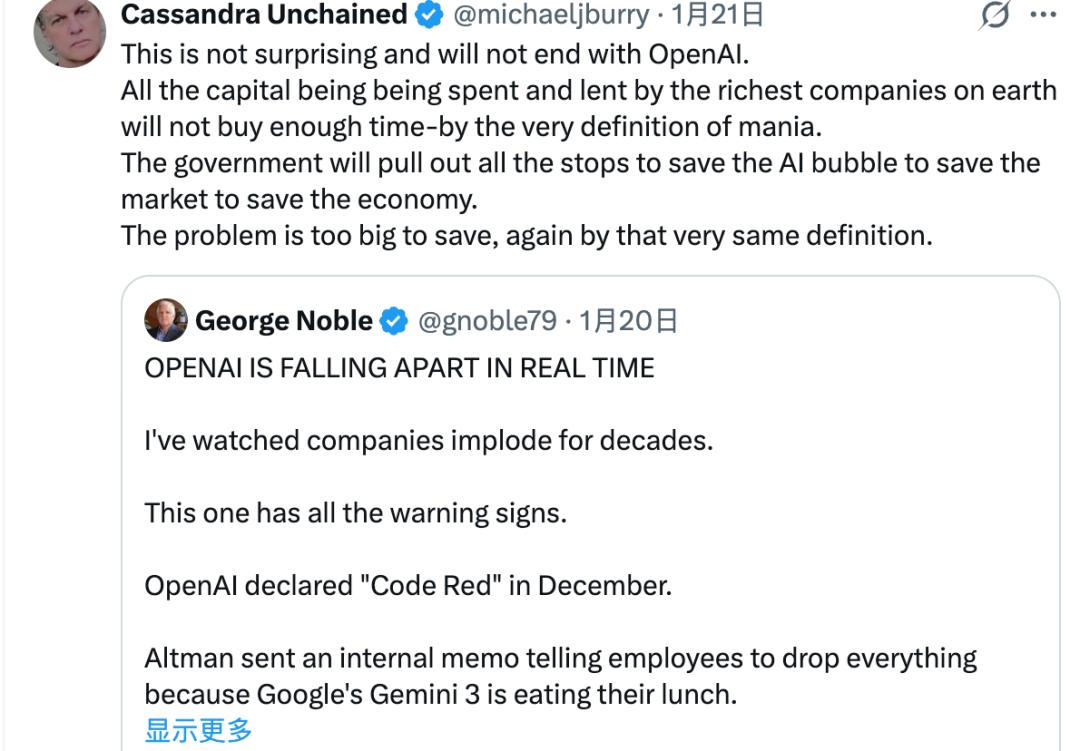

OpenAI đã trải qua mười năm phát triển, nhưng hiện tại, tâm điểm thảo luận của mọi người đã chuyển từ kỳ tích sản phẩm ChatGPT sang khả năng tồn tại của công ty này: Các tổ chức uy tín và chuyên gia trong ngành dự đoán rằng OpenAI có thể cạn kiệt nguồn vốn sớm nhất vào năm 2027. Gần đây, ông Sebastian Mallaby – nhà nghiên cứu cao cấp của "Hội đồng Quan hệ Đối ngoại Mỹ", nhà sử học kinh tế nổi tiếng – đã đăng một bài xã luận trên The New York Times, dự báo OpenAI có thể đốt sạch dự trữ tiền mặt trong vòng 18 tháng tới, tức là khoảng giữa năm 2027.  Dựa trên những thông tin "vô tình bị rò rỉ" trong báo cáo tài chính trước đây của Microsoft, cựu quản lý quỹ nổi tiếng của Fidelity, George Noble, cũng viết rằng khoản lỗ hàng quý của OpenAI trong nửa cuối năm 2025 có thể lên tới 12 tỷ USD – gần bằng với doanh thu cả năm. Đối với OpenAI, những "quả ngọt" dễ hái đã được tận dụng hết, đổi mới ngày càng khó khăn, nhu cầu tính toán tăng gấp 5 lần nhưng hiệu suất mô hình chỉ tăng gấp 2 lần – để mô hình đạt hiệu suất gấp đôi cần đầu tư gấp 5 lần sức mạnh tính toán. Micheal Burry – nguyên mẫu của bộ phim "The Big Short" – đã chia sẻ lại bài viết này, bày tỏ ý kiến rằng bong bóng sẽ vỡ, và do AI đã gắn chặt với toàn bộ nền kinh tế, chính phủ sẽ buộc phải ra tay cứu thị trường, giống như ông từng trải qua năm 2008.

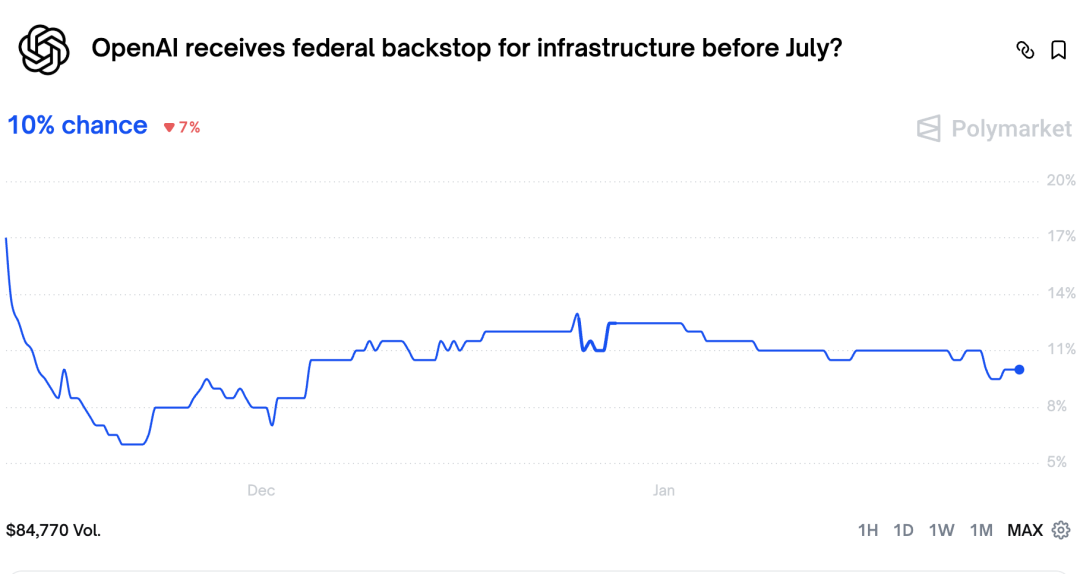

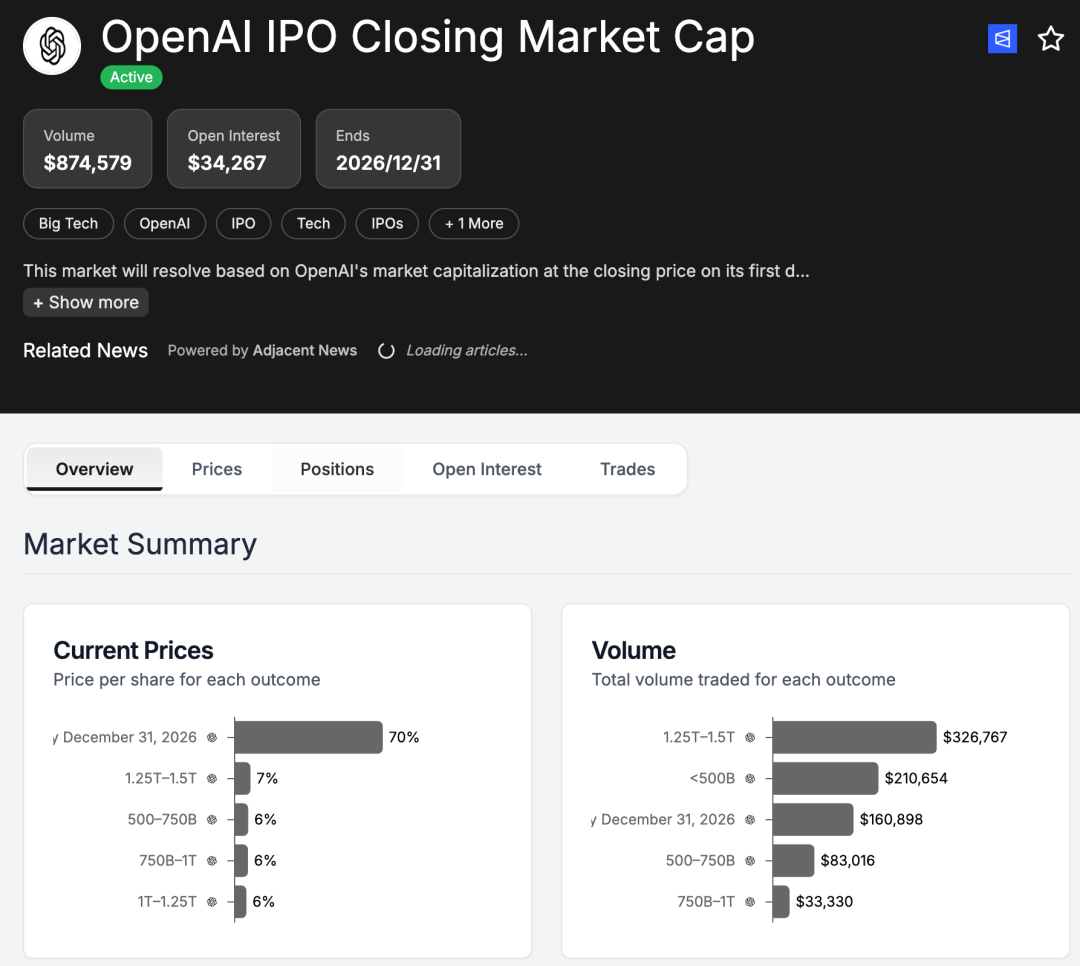

Dựa trên những thông tin "vô tình bị rò rỉ" trong báo cáo tài chính trước đây của Microsoft, cựu quản lý quỹ nổi tiếng của Fidelity, George Noble, cũng viết rằng khoản lỗ hàng quý của OpenAI trong nửa cuối năm 2025 có thể lên tới 12 tỷ USD – gần bằng với doanh thu cả năm. Đối với OpenAI, những "quả ngọt" dễ hái đã được tận dụng hết, đổi mới ngày càng khó khăn, nhu cầu tính toán tăng gấp 5 lần nhưng hiệu suất mô hình chỉ tăng gấp 2 lần – để mô hình đạt hiệu suất gấp đôi cần đầu tư gấp 5 lần sức mạnh tính toán. Micheal Burry – nguyên mẫu của bộ phim "The Big Short" – đã chia sẻ lại bài viết này, bày tỏ ý kiến rằng bong bóng sẽ vỡ, và do AI đã gắn chặt với toàn bộ nền kinh tế, chính phủ sẽ buộc phải ra tay cứu thị trường, giống như ông từng trải qua năm 2008.  Trên sàn dự đoán Polymarket, các cược liên quan đến OpenAI đang thu hút sự chú ý lớn. Có người đặt cược vào giá trị vốn hóa của OpenAI khi IPO, mỗi người dự đoán một mức định giá; có người cược liệu chính phủ có ra tay cứu trợ OpenAI trước tháng 7 năm nay hay không; cũng có người cá cược rằng OpenAI sẽ bị công ty khác mua lại trước năm 2027.

Trên sàn dự đoán Polymarket, các cược liên quan đến OpenAI đang thu hút sự chú ý lớn. Có người đặt cược vào giá trị vốn hóa của OpenAI khi IPO, mỗi người dự đoán một mức định giá; có người cược liệu chính phủ có ra tay cứu trợ OpenAI trước tháng 7 năm nay hay không; cũng có người cá cược rằng OpenAI sẽ bị công ty khác mua lại trước năm 2027.

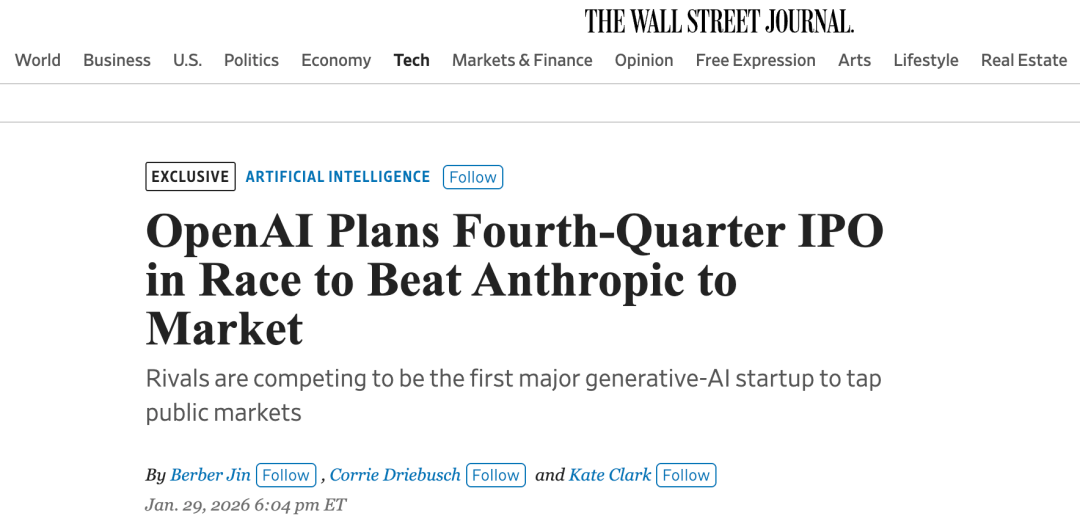

Theo tin tức mới nhất hôm nay từ The Wall Street Journal: OpenAI có thể lên kế hoạch IPO trước cuối năm 2026.

Theo tin tức mới nhất hôm nay từ The Wall Street Journal: OpenAI có thể lên kế hoạch IPO trước cuối năm 2026.  Tổng hợp dự báo toàn ngành, nhìn lại quá trình phát triển của OpenAI từ khi thành lập đến nay, có những kịch bản sau đây có thể xảy ra:

Tổng hợp dự báo toàn ngành, nhìn lại quá trình phát triển của OpenAI từ khi thành lập đến nay, có những kịch bản sau đây có thể xảy ra:

OpenAI phá sản sau khi tiêu hết vốn đầu tư

OpenAI tiếp tục huy động vốn qua IPO trong vòng một đến hai năm tới

Bong bóng AI vỡ, OpenAI được chính phủ cứu trợ

OpenAI bị các ông lớn khác mua lại/sáp nhập, hoặc hợp nhất với các công ty AI khác

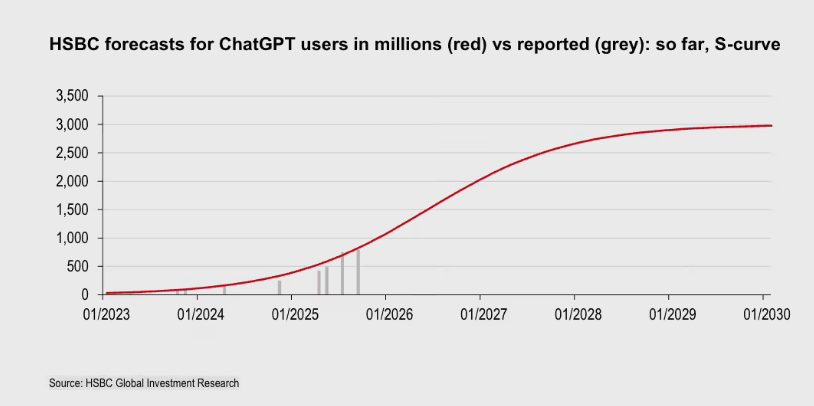

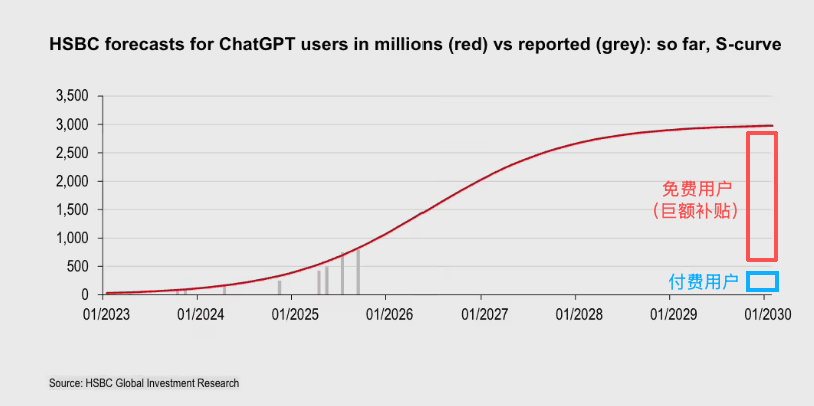

Kết hợp các tình huống trên Dĩ nhiên, có thể nhận thấy đa số kịch bản trên đều mang tính tiêu cực, chưa bao phủ hết mọi khả năng xảy ra. Tuy nhiên, đứng trên góc độ đầu năm 2026, khi luận điệu "bong bóng AI" ngày càng lan rộng, chúng ta vẫn cần dựa vào thực tế – tình hình tài chính không mấy khả quan của OpenAI – để xem câu chuyện đằng sau những con số. Trợ giá thuê bao gây gánh nặng nặng nề Trong "Báo cáo Tình trạng Doanh nghiệp AI 2025" do chính OpenAI công bố, CEO Sam Altman tiết lộ ChatGPT có hơn 800 triệu người dùng hoạt động hàng tuần. Đây là một cột mốc cực kỳ xuất sắc, bởi 800 triệu người tương đương khoảng 10% dân số toàn cầu. Nhưng trớ trêu là, trong số này, người dùng trả phí chỉ chiếm khoảng 5%, tức khoảng 40 triệu người. Tuy nhiên, năm ngoái HSBC đã phân tích mô hình doanh thu của OpenAI và chỉ ra rằng do việc xây dựng hạ tầng AI sẽ khiến OpenAI phải chịu ít nhất 792 tỷ USD chi phí trong 5 năm tới, OpenAI cần đạt 3 tỷ người dùng hoạt động hàng tuần vào đầu năm 2030 và tăng tỷ lệ người dùng trả phí lên 10% thì mới tránh được tình trạng "lấy ngắn nuôi dài", thậm chí đứt vốn hoàn toàn. Nói cách khác, số lượng người dùng hoạt động hàng tuần của OpenAI chỉ cần tăng hơn gấp đôi, nhưng số lượng người dùng trả phí phải tăng 6,5 lần. Báo cáo này đến từ HSBC Global Investment Research, công bố ngày 24 tháng 11 năm ngoái, với tiêu đề "OpenAI: Đánh giá lại Cam kết và Dòng tiền", tác giả là Nicolas Cote-Colisson – Trưởng nhóm giải pháp công nghệ toàn cầu và TMT châu Âu. OpenAI phải đạt tốc độ tăng trưởng người dùng gần như bất khả thi, đồng thời đối đầu trực tiếp với Google, Anthropic cùng các đối thủ trong nước Mỹ, cũng như các ông lớn internet và startup AI ở bên kia đại dương đều đầu tư mạnh vào AI. Ngay cả khi đến năm 2030 OpenAI đạt được 200-300 triệu người dùng trả phí, họ vẫn phải trả khoản chi phí khổng lồ cho sức mạnh tính toán để trợ giá cho 2,7-2,8 tỷ người dùng ChatGPT miễn phí còn lại. Gần đây OpenAI thông báo sẽ thêm quảng cáo cho người dùng miễn phí và gói Go, điều này không có gì bất ngờ vì chi phí trợ giá cho quy mô 800 triệu người dùng hoạt động hàng tuần là quá lớn, ngày càng khó gánh nổi. Một diễn biến khác, theo tin mới nhất, Google đã bắt đầu phát phiếu tín dụng Google Cloud cho người dùng Gemini (Pro 10 USD/tháng, Ultra 100 USD) – không ai dám chắc, phải chăng đây sẽ là khởi đầu cho sự sụp đổ của OpenAI?

OpenAI phải đạt tốc độ tăng trưởng người dùng gần như bất khả thi, đồng thời đối đầu trực tiếp với Google, Anthropic cùng các đối thủ trong nước Mỹ, cũng như các ông lớn internet và startup AI ở bên kia đại dương đều đầu tư mạnh vào AI. Ngay cả khi đến năm 2030 OpenAI đạt được 200-300 triệu người dùng trả phí, họ vẫn phải trả khoản chi phí khổng lồ cho sức mạnh tính toán để trợ giá cho 2,7-2,8 tỷ người dùng ChatGPT miễn phí còn lại. Gần đây OpenAI thông báo sẽ thêm quảng cáo cho người dùng miễn phí và gói Go, điều này không có gì bất ngờ vì chi phí trợ giá cho quy mô 800 triệu người dùng hoạt động hàng tuần là quá lớn, ngày càng khó gánh nổi. Một diễn biến khác, theo tin mới nhất, Google đã bắt đầu phát phiếu tín dụng Google Cloud cho người dùng Gemini (Pro 10 USD/tháng, Ultra 100 USD) – không ai dám chắc, phải chăng đây sẽ là khởi đầu cho sự sụp đổ của OpenAI?

Kênh doanh thu của OpenAI Dù OpenAI đạt mục tiêu 200-300 triệu người dùng trả phí, chỉ dựa vào doanh thu thuê bao và quảng cáo vẫn chưa đủ hòa vốn. Tổng hợp dự báo của OpenAI và các báo cáo nghiên cứu bên thứ ba, doanh thu thuê bao tích lũy của ChatGPT đến năm 2030 sẽ đạt 270 tỷ USD, trong khi mục tiêu doanh thu hằng năm của cả công ty lên tới khoảng 170 tỷ USD, thậm chí cố gắng đạt 200 tỷ USD. Doanh thu từ thuê bao ChatGPT chỉ đóng góp một phần, doanh thu hàng năm chỉ khoảng 48-72 tỷ USD. Ước tính sơ bộ, đến năm 2030, OpenAI vẫn sẽ thiếu hụt 100-150 tỷ USD doanh thu hàng năm, cần mở rộng sang các lĩnh vực khác để tăng nguồn thu. Các nguồn doanh thu tiềm năng bao gồm: Quảng cáo : OpenAI đã có lượng người dùng lớn và mức độ gắn bó khá tốt, quảng cáo có thể trở thành trụ cột doanh thu quan trọng. Nhưng làm sao để tích hợp quảng cáo một cách tự nhiên vào sản phẩm ngôn ngữ lớn không chỉ là bài toán của OpenAI, mà còn của tất cả các công ty cùng ngành. Phần cứng tiêu dùng : Có tin đồn OpenAI có thể ra mắt thiết bị phần cứng riêng vào nửa cuối năm 2026, APPSO và ifanr từng đưa tin thiết bị này có thể là một sản phẩm hình "bút". Tổng hợp các nguồn tin uy tín, OpenAI đã yêu cầu các OEM như Foxconn chuẩn bị lượng hàng lên tới 40-50 triệu chiếc. Tuy nhiên, thông tin trên vẫn chưa được xác nhận chính thức.

Kênh doanh thu của OpenAI Dù OpenAI đạt mục tiêu 200-300 triệu người dùng trả phí, chỉ dựa vào doanh thu thuê bao và quảng cáo vẫn chưa đủ hòa vốn. Tổng hợp dự báo của OpenAI và các báo cáo nghiên cứu bên thứ ba, doanh thu thuê bao tích lũy của ChatGPT đến năm 2030 sẽ đạt 270 tỷ USD, trong khi mục tiêu doanh thu hằng năm của cả công ty lên tới khoảng 170 tỷ USD, thậm chí cố gắng đạt 200 tỷ USD. Doanh thu từ thuê bao ChatGPT chỉ đóng góp một phần, doanh thu hàng năm chỉ khoảng 48-72 tỷ USD. Ước tính sơ bộ, đến năm 2030, OpenAI vẫn sẽ thiếu hụt 100-150 tỷ USD doanh thu hàng năm, cần mở rộng sang các lĩnh vực khác để tăng nguồn thu. Các nguồn doanh thu tiềm năng bao gồm: Quảng cáo : OpenAI đã có lượng người dùng lớn và mức độ gắn bó khá tốt, quảng cáo có thể trở thành trụ cột doanh thu quan trọng. Nhưng làm sao để tích hợp quảng cáo một cách tự nhiên vào sản phẩm ngôn ngữ lớn không chỉ là bài toán của OpenAI, mà còn của tất cả các công ty cùng ngành. Phần cứng tiêu dùng : Có tin đồn OpenAI có thể ra mắt thiết bị phần cứng riêng vào nửa cuối năm 2026, APPSO và ifanr từng đưa tin thiết bị này có thể là một sản phẩm hình "bút". Tổng hợp các nguồn tin uy tín, OpenAI đã yêu cầu các OEM như Foxconn chuẩn bị lượng hàng lên tới 40-50 triệu chiếc. Tuy nhiên, thông tin trên vẫn chưa được xác nhận chính thức.  API và dịch vụ Agent : Cùng với sự phát triển của các ứng dụng AI agent và các trường hợp sử dụng API, mảng kinh doanh này thực sự có tiềm năng mang lại doanh thu đáng kể. Nhưng vấn đề là, khác với sản phẩm đầu cuối mô hình ngôn ngữ lớn có khả năng ghi nhớ, API mang tính hàng hóa, chỉ cần hiệu năng tương đương và giá cả hợp lý, người dùng sẵn sàng chuyển đổi nhà cung cấp API khác. Điều này khiến OpenAI khó xây dựng rào cản bền vững ở mảng API. Và còn một vấn đề địa chính trị: người dùng đông đảo nhất ở Trung Quốc rất khó chuyển thành người dùng của OpenAI (dù là ChatGPT hay API). Đúng lúc này, đề tài "tỷ người tiếp theo" của Silicon Valley mười năm trước lại được nhắc đến, cũng là lý do bạn thấy OpenAI nỗ lực phát triển thị trường Ấn Độ. Giấy phép doanh nghiệp : Những công ty như Perplexity sử dụng mô hình của OpenAI để xây dựng sản phẩm độc đáo, mảng B2B này khá ổn định nhưng tiềm năng tăng trưởng hạn chế. Ngoài ra, chỉ vài ngày trước, Apple đã đưa Gemini vào làm nhà cung cấp mô hình nền tảng cho Siri AI, dù chưa thay thế hoàn toàn ChatGPT (trong kế hoạch của Apple, một số chức năng Siri có thể do các mô hình khác nhau đảm nhận), điều này cũng gây áp lực cho tăng trưởng khách hàng lớn của OpenAI. Trong năm qua, OpenAI đã ký kết nhiều giao dịch chuỗi rất phức tạp với Nvidia, Oracle, Microsoft, AMD, CoreWeave, Google... Trong những thương vụ này, OpenAI có thể nhận được một số vốn lưu động, hoặc ưu đãi giảm chi phí hạ tầng. Nhưng thực chất, bản chất của "cộng đồng vận mệnh" khổng lồ này là gom tiền xây cơ sở hạ tầng – OpenAI chỉ là đơn vị trung gian, tiền không phải đích đến cuối cùng.

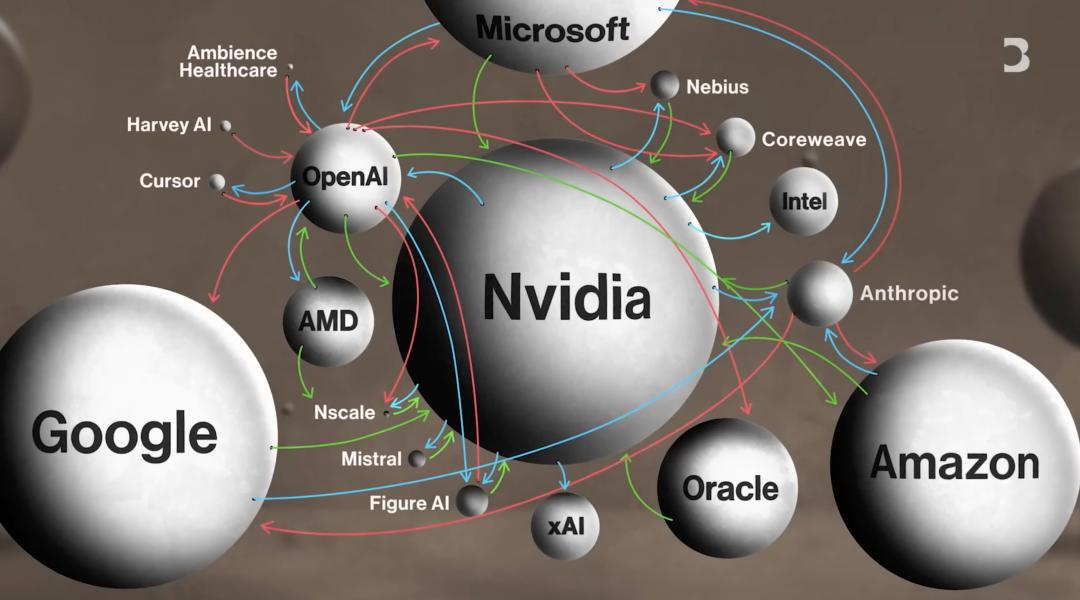

API và dịch vụ Agent : Cùng với sự phát triển của các ứng dụng AI agent và các trường hợp sử dụng API, mảng kinh doanh này thực sự có tiềm năng mang lại doanh thu đáng kể. Nhưng vấn đề là, khác với sản phẩm đầu cuối mô hình ngôn ngữ lớn có khả năng ghi nhớ, API mang tính hàng hóa, chỉ cần hiệu năng tương đương và giá cả hợp lý, người dùng sẵn sàng chuyển đổi nhà cung cấp API khác. Điều này khiến OpenAI khó xây dựng rào cản bền vững ở mảng API. Và còn một vấn đề địa chính trị: người dùng đông đảo nhất ở Trung Quốc rất khó chuyển thành người dùng của OpenAI (dù là ChatGPT hay API). Đúng lúc này, đề tài "tỷ người tiếp theo" của Silicon Valley mười năm trước lại được nhắc đến, cũng là lý do bạn thấy OpenAI nỗ lực phát triển thị trường Ấn Độ. Giấy phép doanh nghiệp : Những công ty như Perplexity sử dụng mô hình của OpenAI để xây dựng sản phẩm độc đáo, mảng B2B này khá ổn định nhưng tiềm năng tăng trưởng hạn chế. Ngoài ra, chỉ vài ngày trước, Apple đã đưa Gemini vào làm nhà cung cấp mô hình nền tảng cho Siri AI, dù chưa thay thế hoàn toàn ChatGPT (trong kế hoạch của Apple, một số chức năng Siri có thể do các mô hình khác nhau đảm nhận), điều này cũng gây áp lực cho tăng trưởng khách hàng lớn của OpenAI. Trong năm qua, OpenAI đã ký kết nhiều giao dịch chuỗi rất phức tạp với Nvidia, Oracle, Microsoft, AMD, CoreWeave, Google... Trong những thương vụ này, OpenAI có thể nhận được một số vốn lưu động, hoặc ưu đãi giảm chi phí hạ tầng. Nhưng thực chất, bản chất của "cộng đồng vận mệnh" khổng lồ này là gom tiền xây cơ sở hạ tầng – OpenAI chỉ là đơn vị trung gian, tiền không phải đích đến cuối cùng.  Hố tiền khổng lồ Theo chi tiết công bố hồi tháng 1 năm nay, tổng doanh thu thực tế năm 2025 của OpenAI đạt 13 tỷ USD (năm ngoái CFO của OpenAI từng dự báo ARR 20 tỷ USD cho năm 2025, chỉ để tham khảo) – so với doanh thu 3,7 tỷ USD năm 2024 là mức tăng trưởng ấn tượng. Tuy nhiên, mức tăng trưởng đó đi kèm chi phí khổng lồ. Theo The Information, doanh thu thực thu của OpenAI trong nửa đầu năm 2025 là 4,3 tỷ USD nhưng đã tiêu tốn 2,5 tỷ USD tiền mặt, chi phí R&D lên tới 6,7 tỷ USD. Gần đây có tin SoftBank rót 41 tỷ USD tiền mặt cho vòng F của OpenAI (trong đó Vision Fund 2 của SoftBank 30 tỷ, nhà đầu tư chung 11 tỷ). Theo báo cáo, để hoàn thành thương vụ này SoftBank đã phải thanh lý trước các vị thế đầu tư khác. Hôm qua, The Information tiếp tục tiết lộ tổng số vốn huy động ở vòng mới của OpenAI có thể lên tới 100 tỷ USD. Ngoài 30 tỷ của SoftBank, còn có 30 tỷ dự kiến từ Nvidia và khoảng 20 tỷ từ Amazon. Rõ ràng, số nhà đầu tư đủ sức "chống lưng" cho OpenAI không còn nhiều. Nhà đầu tư của OpenAI đã không còn là các VC, PE truyền thống mà là cả ngành công nghiệp. Các nhà cung cấp tính toán vừa là chủ nợ lớn nhất, giờ lại thành cổ đông lớn nhất của OpenAI. Vòng xoay vốn tay trái sang tay phải càng thể hiện rõ bản chất cộng đồng vận mệnh này. Theo dự báo mới nhất của Deutsche Bank hồi tháng 1 năm nay, tổng chi tiêu tiền mặt của OpenAI năm 2026 sẽ tăng vọt lên khoảng 17 tỷ USD. Nói cách khác, với tốc độ đốt tiền hiện tại, nếu không huy động thành công 100 tỷ USD này, chưa đầy hai năm là vòng F sẽ cạn vốn. Đồng thời, như đã đề cập, chuyên gia phân tích trưởng của HSBC – Nicolas Cote-Collison – dự báo trong báo cáo nghiên cứu rằng OpenAI đến năm 2030 vẫn không thể có lãi, tổng dòng tiền tự do vẫn âm. Ông cho rằng OpenAI đang ở trong "hố đen tài chính" chưa từng có: sau khi trừ vốn huy động và doanh thu dự kiến, HSBC tính toán OpenAI sẽ thiếu hụt tới 207 tỷ USD. 207 tỷ USD là con số thế nào? OpenAI phải huy động thêm trung bình 100 triệu USD mỗi ngày trong 5 năm tới mới lấp được lỗ hổng này. Blog Alphaville của Financial Times từng châm biếm nổi tiếng: OpenAI về bản chất chỉ là "một cái hố tiền được phủ lên bằng một trang web" (a money pit with a website on top).

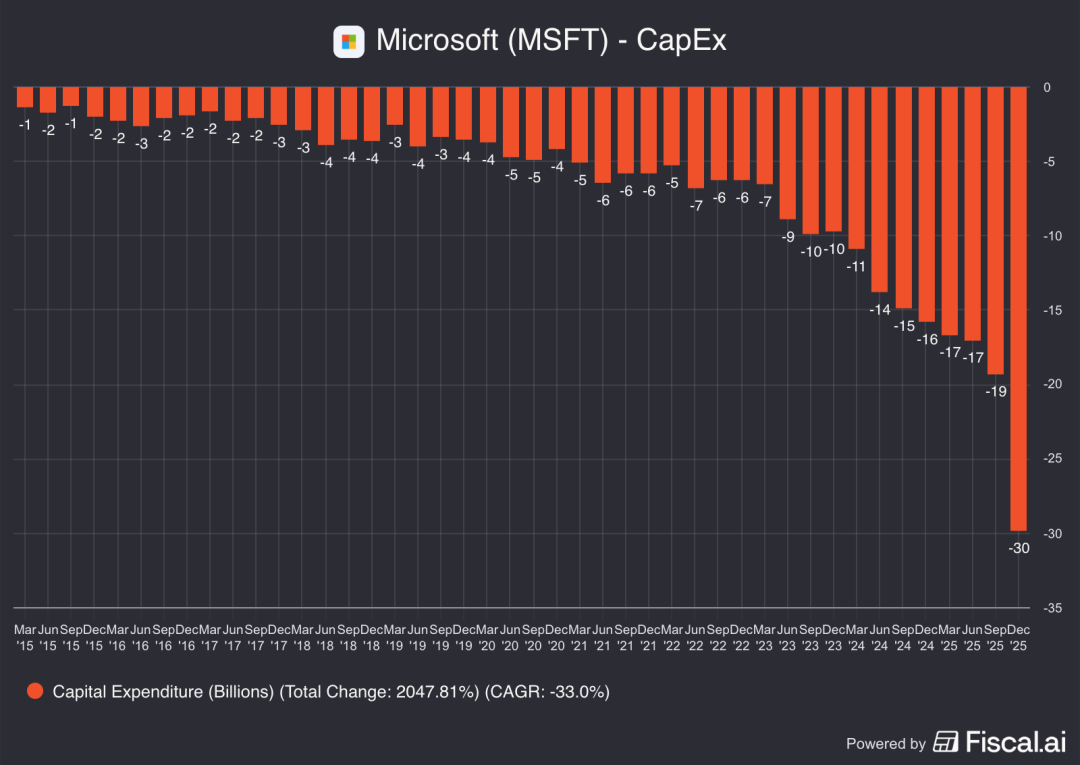

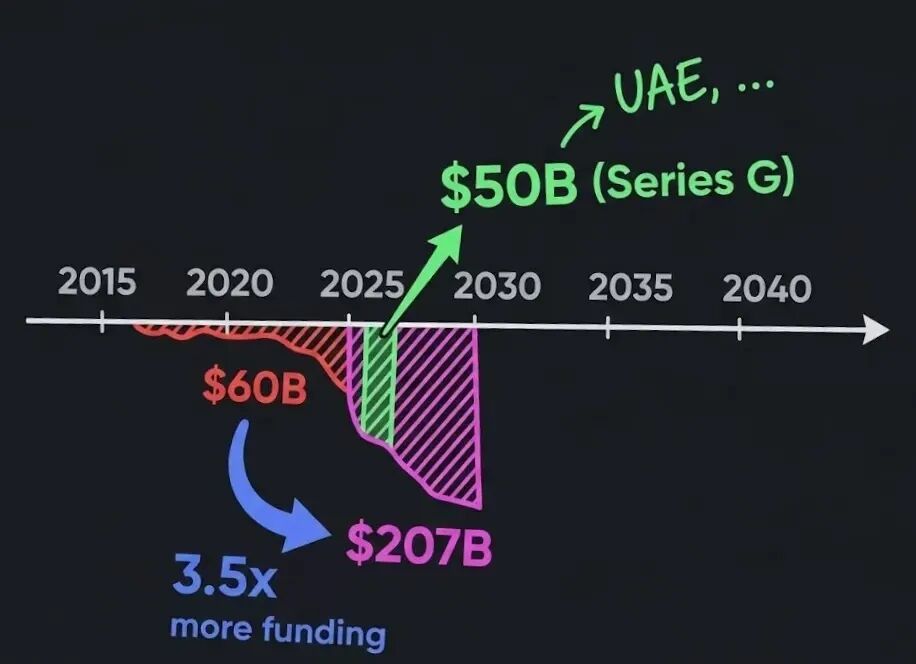

Hố tiền khổng lồ Theo chi tiết công bố hồi tháng 1 năm nay, tổng doanh thu thực tế năm 2025 của OpenAI đạt 13 tỷ USD (năm ngoái CFO của OpenAI từng dự báo ARR 20 tỷ USD cho năm 2025, chỉ để tham khảo) – so với doanh thu 3,7 tỷ USD năm 2024 là mức tăng trưởng ấn tượng. Tuy nhiên, mức tăng trưởng đó đi kèm chi phí khổng lồ. Theo The Information, doanh thu thực thu của OpenAI trong nửa đầu năm 2025 là 4,3 tỷ USD nhưng đã tiêu tốn 2,5 tỷ USD tiền mặt, chi phí R&D lên tới 6,7 tỷ USD. Gần đây có tin SoftBank rót 41 tỷ USD tiền mặt cho vòng F của OpenAI (trong đó Vision Fund 2 của SoftBank 30 tỷ, nhà đầu tư chung 11 tỷ). Theo báo cáo, để hoàn thành thương vụ này SoftBank đã phải thanh lý trước các vị thế đầu tư khác. Hôm qua, The Information tiếp tục tiết lộ tổng số vốn huy động ở vòng mới của OpenAI có thể lên tới 100 tỷ USD. Ngoài 30 tỷ của SoftBank, còn có 30 tỷ dự kiến từ Nvidia và khoảng 20 tỷ từ Amazon. Rõ ràng, số nhà đầu tư đủ sức "chống lưng" cho OpenAI không còn nhiều. Nhà đầu tư của OpenAI đã không còn là các VC, PE truyền thống mà là cả ngành công nghiệp. Các nhà cung cấp tính toán vừa là chủ nợ lớn nhất, giờ lại thành cổ đông lớn nhất của OpenAI. Vòng xoay vốn tay trái sang tay phải càng thể hiện rõ bản chất cộng đồng vận mệnh này. Theo dự báo mới nhất của Deutsche Bank hồi tháng 1 năm nay, tổng chi tiêu tiền mặt của OpenAI năm 2026 sẽ tăng vọt lên khoảng 17 tỷ USD. Nói cách khác, với tốc độ đốt tiền hiện tại, nếu không huy động thành công 100 tỷ USD này, chưa đầy hai năm là vòng F sẽ cạn vốn. Đồng thời, như đã đề cập, chuyên gia phân tích trưởng của HSBC – Nicolas Cote-Collison – dự báo trong báo cáo nghiên cứu rằng OpenAI đến năm 2030 vẫn không thể có lãi, tổng dòng tiền tự do vẫn âm. Ông cho rằng OpenAI đang ở trong "hố đen tài chính" chưa từng có: sau khi trừ vốn huy động và doanh thu dự kiến, HSBC tính toán OpenAI sẽ thiếu hụt tới 207 tỷ USD. 207 tỷ USD là con số thế nào? OpenAI phải huy động thêm trung bình 100 triệu USD mỗi ngày trong 5 năm tới mới lấp được lỗ hổng này. Blog Alphaville của Financial Times từng châm biếm nổi tiếng: OpenAI về bản chất chỉ là "một cái hố tiền được phủ lên bằng một trang web" (a money pit with a website on top).  Vấn đề là, vẫn chưa tìm ra cách lấp đầy hố này, nhưng OpenAI đã cam kết tiếp tục tiêu tiền: trong 5 năm tới, chỉ phí thuê trung tâm dữ liệu cho dịch vụ sản phẩm hàng ngày có thể lên tới 620 tỷ USD – tốc độ tăng trưởng người dùng của OpenAI vượt xa tốc độ xây trung tâm dữ liệu, nên buộc phải thuê trung tâm dữ liệu từ Microsoft, Amazon, Oracle để cung cấp sức mạnh tính toán. Chưa kể tiền điện, mục tiêu của OpenAI với trung tâm dữ liệu Stargate là đến cuối năm 2030 có hơn 36 GW sức mạnh tính toán AI, tương đương nhu cầu điện của cả bang Florida (Mỹ). Theo ước tính của HSBC, chi phí thuê sức mạnh tính toán, xây dựng hạ tầng và điện lực cộng lại, tổng chi phí hạ tầng của OpenAI trong 5 năm tới sẽ lên tới 792 tỷ USD, trong đó riêng hóa đơn tính toán là 430 tỷ USD. Đầu tư cơ sở hạ tầng ngày càng tăng nhanh: CEO Altman còn đề xuất cam kết tổng cộng 1.400 tỷ USD sức mạnh tính toán trong 8 năm tới. OpenAI cần thêm rất nhiều tiền, nhưng các ông lớn đã đầu tư vào bắt đầu cảm thấy lo lắng. Lấy Microsoft làm ví dụ, báo cáo tài chính mới nhất cho thấy 45% đơn hàng tồn đọng của mảng điện toán đám mây đến từ OpenAI. Tuy nhiên, chi tiêu vốn của Microsoft tăng tới 89%, hoàn toàn vượt ngoài đường cong CAPEX 10 năm gần đây. Sau khi báo cáo tài chính công bố, giá cổ phiếu Microsoft từng rớt 10%.

Vấn đề là, vẫn chưa tìm ra cách lấp đầy hố này, nhưng OpenAI đã cam kết tiếp tục tiêu tiền: trong 5 năm tới, chỉ phí thuê trung tâm dữ liệu cho dịch vụ sản phẩm hàng ngày có thể lên tới 620 tỷ USD – tốc độ tăng trưởng người dùng của OpenAI vượt xa tốc độ xây trung tâm dữ liệu, nên buộc phải thuê trung tâm dữ liệu từ Microsoft, Amazon, Oracle để cung cấp sức mạnh tính toán. Chưa kể tiền điện, mục tiêu của OpenAI với trung tâm dữ liệu Stargate là đến cuối năm 2030 có hơn 36 GW sức mạnh tính toán AI, tương đương nhu cầu điện của cả bang Florida (Mỹ). Theo ước tính của HSBC, chi phí thuê sức mạnh tính toán, xây dựng hạ tầng và điện lực cộng lại, tổng chi phí hạ tầng của OpenAI trong 5 năm tới sẽ lên tới 792 tỷ USD, trong đó riêng hóa đơn tính toán là 430 tỷ USD. Đầu tư cơ sở hạ tầng ngày càng tăng nhanh: CEO Altman còn đề xuất cam kết tổng cộng 1.400 tỷ USD sức mạnh tính toán trong 8 năm tới. OpenAI cần thêm rất nhiều tiền, nhưng các ông lớn đã đầu tư vào bắt đầu cảm thấy lo lắng. Lấy Microsoft làm ví dụ, báo cáo tài chính mới nhất cho thấy 45% đơn hàng tồn đọng của mảng điện toán đám mây đến từ OpenAI. Tuy nhiên, chi tiêu vốn của Microsoft tăng tới 89%, hoàn toàn vượt ngoài đường cong CAPEX 10 năm gần đây. Sau khi báo cáo tài chính công bố, giá cổ phiếu Microsoft từng rớt 10%.

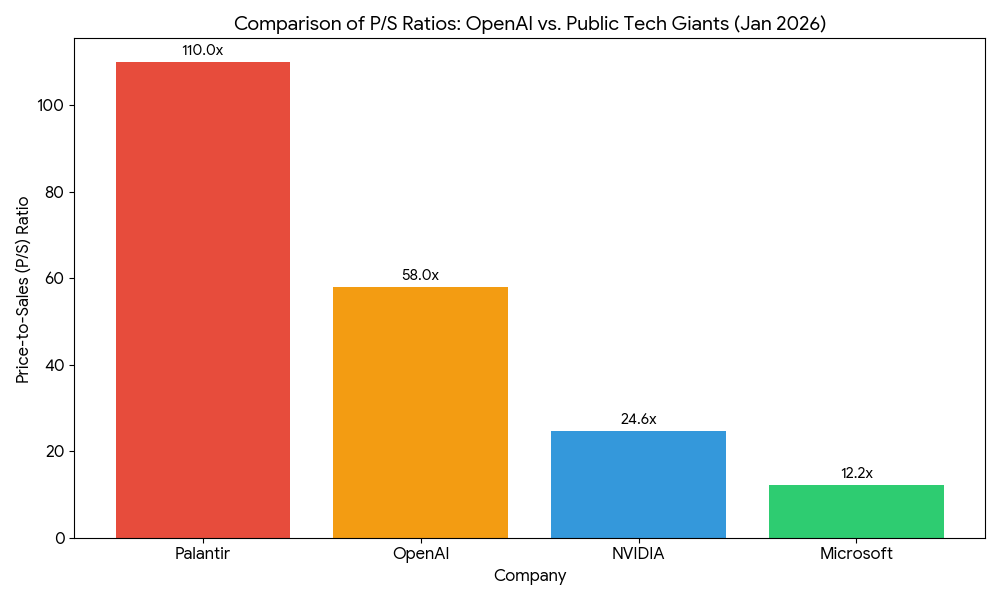

Nhu cầu vốn khổng lồ và không hồi kết như vậy của OpenAI cũng là lý do thị trường xuất hiện nhiều đồn đoán về cứu trợ chính phủ, IPO năm 2027 hoặc bị mua lại... Quay lại khoản huy động vốn 100 tỷ USD của OpenAI vừa đề cập: định giá trước đầu tư của vòng này có thể ở mức 730-750 tỷ USD. Cộng với bản tóm tắt tài chính sơ bộ được OpenAI công bố tháng 1, doanh thu thực tế cả năm 2025 là 13 tỷ USD – tức là tỷ lệ P/S (giá/doanh thu) của OpenAI lên tới 56 lần. Với một công ty vẫn đang lỗ nặng, mức định giá này thực sự đáng lo ngại. So sánh với các ông lớn công nghệ khác, Nvidia và Microsoft đều có lãi cao, tỷ lệ P/S lần lượt là 24,5 và 12 lần; các ông lớn công nghệ với mô hình kinh doanh trưởng thành thường có P/S khoảng 10-15 lần. Giả sử OpenAI IPO và vào S&P 500, trong chỉ số này chỉ có Palantir có tỷ lệ P/S cao hơn OpenAI, vượt 100 lần. Nhưng Palantir không chỉ lãi mà còn hưởng lợi từ bối cảnh toàn cầu hỗn loạn. Nếu bong bóng AI vỡ, kinh tế thế giới bị ảnh hưởng nặng, Palantir càng kiếm được nhiều, còn OpenAI có thể "tiêu đời".

Quay lại khoản huy động vốn 100 tỷ USD của OpenAI vừa đề cập: định giá trước đầu tư của vòng này có thể ở mức 730-750 tỷ USD. Cộng với bản tóm tắt tài chính sơ bộ được OpenAI công bố tháng 1, doanh thu thực tế cả năm 2025 là 13 tỷ USD – tức là tỷ lệ P/S (giá/doanh thu) của OpenAI lên tới 56 lần. Với một công ty vẫn đang lỗ nặng, mức định giá này thực sự đáng lo ngại. So sánh với các ông lớn công nghệ khác, Nvidia và Microsoft đều có lãi cao, tỷ lệ P/S lần lượt là 24,5 và 12 lần; các ông lớn công nghệ với mô hình kinh doanh trưởng thành thường có P/S khoảng 10-15 lần. Giả sử OpenAI IPO và vào S&P 500, trong chỉ số này chỉ có Palantir có tỷ lệ P/S cao hơn OpenAI, vượt 100 lần. Nhưng Palantir không chỉ lãi mà còn hưởng lợi từ bối cảnh toàn cầu hỗn loạn. Nếu bong bóng AI vỡ, kinh tế thế giới bị ảnh hưởng nặng, Palantir càng kiếm được nhiều, còn OpenAI có thể "tiêu đời".  Giá trị của OpenAI thực chất đặt cược vào khả năng chuyển mình từ nhà cung cấp sản phẩm, dịch vụ và mô hình AI thành một "hạ tầng" AI toàn cầu. Nhưng nếu trước năm 2027 không tăng được lượng người dùng trả phí như đã nói, cũng như huy động được thêm vốn mới lớn hơn nữa, mức định giá 750 tỷ USD sẽ đối mặt áp lực điều chỉnh mạnh. Trên thực tế, toàn ngành AI đều bị cuốn vào cuộc đua đốt tiền chưa từng có này. Theo dữ liệu từ IDC và nhiều tổ chức nghiên cứu khác, chi tiêu cho cơ sở hạ tầng AI năm 2025 đã đạt quy mô khổng lồ: bốn ông lớn công nghệ (Amazon, Microsoft, Alphabet và Meta) năm ngoái đã chi hơn 300 tỷ USD cho đầu tư hạ tầng AI; UBS ước tính, chi tiêu của doanh nghiệp toàn cầu cho hạ tầng AI sẽ tăng lên 500 tỷ USD/năm trong vài năm tới. Làn sóng đầu tư hạ tầng chưa từng có này được thúc đẩy bởi nhu cầu tính toán khổng lồ của các mô hình AI, cũng như cạnh tranh khốc liệt về năng lực và sản phẩm AI giữa các công ty công nghệ lớn. Phần mềm truyền thống mở rộng quy mô rẻ hơn, nhưng mở rộng năng lực AI đòi hỏi đầu tư rất lớn ban đầu. Mô hình càng lớn, chi phí huấn luyện và suy luận càng cao. Chi phí suy luận cho mỗi mô hình, bao gồm cả sức mạnh GPU, điện, vận hành, nhân sự... đều khiến tình hình tài chính các công ty càng thêm căng thẳng. Cuộc chiến thị phần gay gắt Dù ChatGPT năm 2025 từng đạt gần độc quyền với hơn 80% lưu lượng truy cập web (theo Visual Capitalist), nhưng đến đầu năm 2026, lợi thế đó đang bị xói mòn nhanh chóng. Theo cập nhật mới nhất tháng 1 năm 2026 của Similarweb (so với thống kê của Visual Capitalist đã bổ sung dữ liệu di động), nhờ Google Gemini phát triển mạnh trong hệ sinh thái Android, thị phần lưu lượng tổng thể của ChatGPT chỉ còn khoảng 68%, trong khi Gemini đã vượt ngưỡng 18% quan trọng. Điều này cho thấy thị trường chatbot AI đã chuyển từ "một mình một ngựa" sang giai đoạn song mã cạnh tranh, thậm chí là nhiều bên cùng nổi lên.

Giá trị của OpenAI thực chất đặt cược vào khả năng chuyển mình từ nhà cung cấp sản phẩm, dịch vụ và mô hình AI thành một "hạ tầng" AI toàn cầu. Nhưng nếu trước năm 2027 không tăng được lượng người dùng trả phí như đã nói, cũng như huy động được thêm vốn mới lớn hơn nữa, mức định giá 750 tỷ USD sẽ đối mặt áp lực điều chỉnh mạnh. Trên thực tế, toàn ngành AI đều bị cuốn vào cuộc đua đốt tiền chưa từng có này. Theo dữ liệu từ IDC và nhiều tổ chức nghiên cứu khác, chi tiêu cho cơ sở hạ tầng AI năm 2025 đã đạt quy mô khổng lồ: bốn ông lớn công nghệ (Amazon, Microsoft, Alphabet và Meta) năm ngoái đã chi hơn 300 tỷ USD cho đầu tư hạ tầng AI; UBS ước tính, chi tiêu của doanh nghiệp toàn cầu cho hạ tầng AI sẽ tăng lên 500 tỷ USD/năm trong vài năm tới. Làn sóng đầu tư hạ tầng chưa từng có này được thúc đẩy bởi nhu cầu tính toán khổng lồ của các mô hình AI, cũng như cạnh tranh khốc liệt về năng lực và sản phẩm AI giữa các công ty công nghệ lớn. Phần mềm truyền thống mở rộng quy mô rẻ hơn, nhưng mở rộng năng lực AI đòi hỏi đầu tư rất lớn ban đầu. Mô hình càng lớn, chi phí huấn luyện và suy luận càng cao. Chi phí suy luận cho mỗi mô hình, bao gồm cả sức mạnh GPU, điện, vận hành, nhân sự... đều khiến tình hình tài chính các công ty càng thêm căng thẳng. Cuộc chiến thị phần gay gắt Dù ChatGPT năm 2025 từng đạt gần độc quyền với hơn 80% lưu lượng truy cập web (theo Visual Capitalist), nhưng đến đầu năm 2026, lợi thế đó đang bị xói mòn nhanh chóng. Theo cập nhật mới nhất tháng 1 năm 2026 của Similarweb (so với thống kê của Visual Capitalist đã bổ sung dữ liệu di động), nhờ Google Gemini phát triển mạnh trong hệ sinh thái Android, thị phần lưu lượng tổng thể của ChatGPT chỉ còn khoảng 68%, trong khi Gemini đã vượt ngưỡng 18% quan trọng. Điều này cho thấy thị trường chatbot AI đã chuyển từ "một mình một ngựa" sang giai đoạn song mã cạnh tranh, thậm chí là nhiều bên cùng nổi lên.  Theo blog chính thức của Google, Gemini tháng 11 năm 2025 đã vượt mốc 650 triệu người dùng hoạt động hàng tháng. Đây là cột mốc quan trọng, tuy vẫn thấp hơn 800 triệu người dùng hoạt động hàng tuần của ChatGPT nhưng khoảng cách đang dần thu hẹp. Đồng thời, Claude của Anthropic thể hiện vượt trội ở các tác vụ chuyên biệt, đặc biệt là lập trình và các nhiệm vụ liên quan đến code, đang dần lấn lướt tệp người dùng chuyên nghiệp của OpenAI. Theo The Information, Anthropic dự báo doanh thu của mình sẽ vượt OpenAI vào năm 2029. Bên cạnh đó, xAI của Elon Musk cũng đang nhăm nhe, tận dụng lượng người dùng khổng lồ của X (Twitter cũ). Khác với các đối thủ, OpenAI thiếu một hệ sinh thái "ứng dụng sát thủ" để gắn kết chặt chẽ người dùng:

Theo blog chính thức của Google, Gemini tháng 11 năm 2025 đã vượt mốc 650 triệu người dùng hoạt động hàng tháng. Đây là cột mốc quan trọng, tuy vẫn thấp hơn 800 triệu người dùng hoạt động hàng tuần của ChatGPT nhưng khoảng cách đang dần thu hẹp. Đồng thời, Claude của Anthropic thể hiện vượt trội ở các tác vụ chuyên biệt, đặc biệt là lập trình và các nhiệm vụ liên quan đến code, đang dần lấn lướt tệp người dùng chuyên nghiệp của OpenAI. Theo The Information, Anthropic dự báo doanh thu của mình sẽ vượt OpenAI vào năm 2029. Bên cạnh đó, xAI của Elon Musk cũng đang nhăm nhe, tận dụng lượng người dùng khổng lồ của X (Twitter cũ). Khác với các đối thủ, OpenAI thiếu một hệ sinh thái "ứng dụng sát thủ" để gắn kết chặt chẽ người dùng:

Google sở hữu toàn bộ workspace (Gmail, Docs, Sheets...) và hệ sinh thái Android

Anthropic xây dựng uy tín tốt ở lĩnh vực code chuyên sâu với Claude

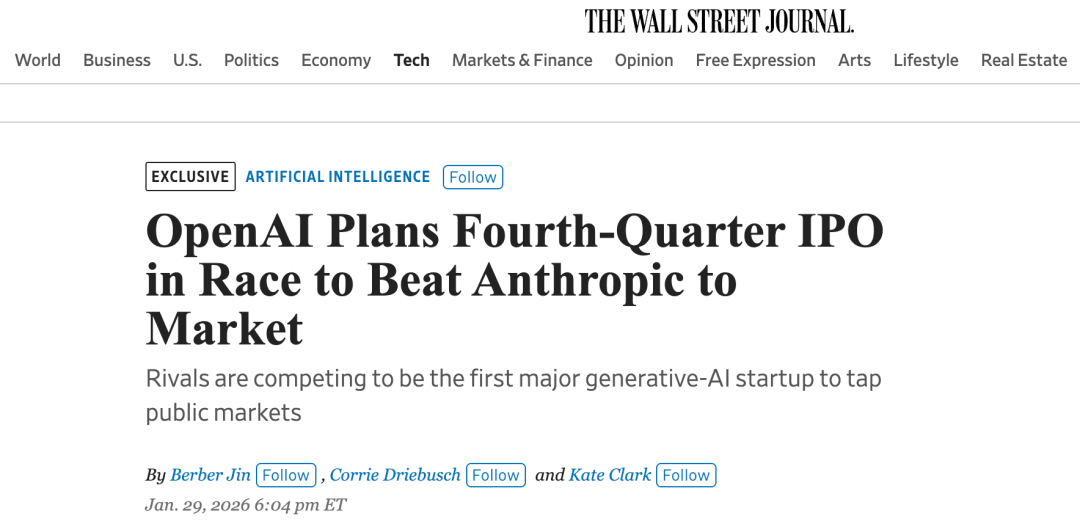

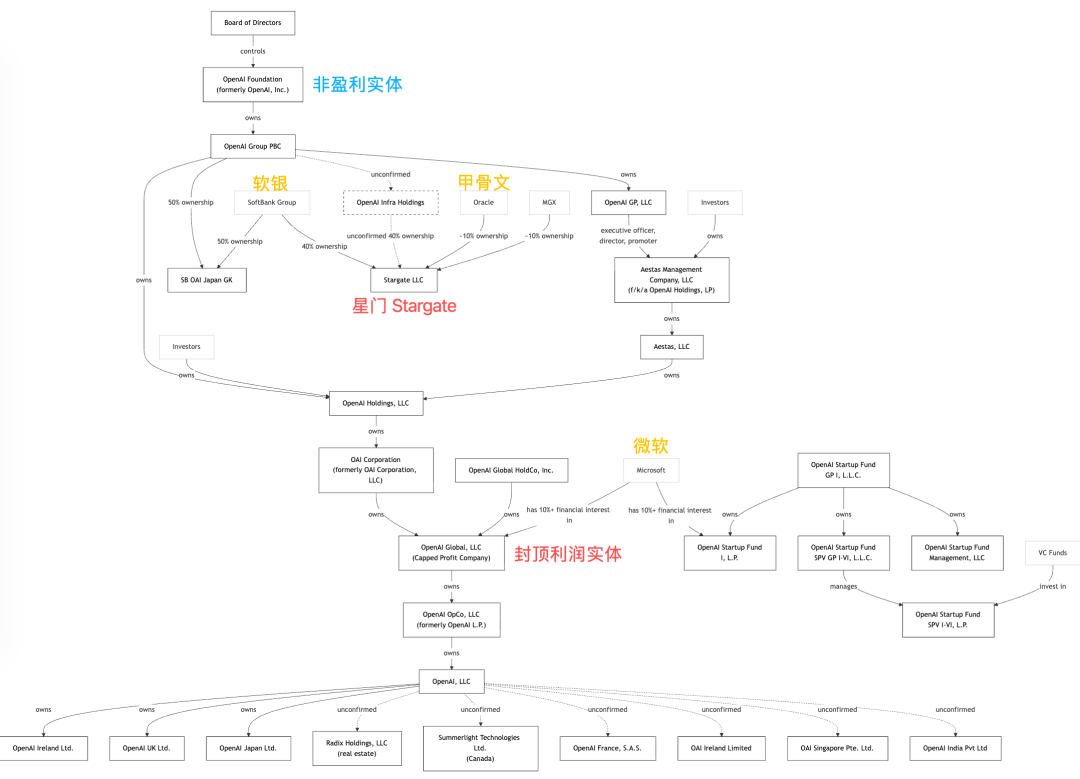

xAI có kênh phân phối và tệp người dùng của X platform Trước khi OpenAI có thể tung ra ứng dụng sát thủ hay thiết bị vật lý riêng, con đường tiến tới 2,6 tỷ người dùng sẽ cực kỳ gian nan. Đường lui của nhà đầu tư đầy chông gai Với định giá công ty đã vượt 750 tỷ USD, khả năng thị trường tự do tiếp nhận đã gần đạt giới hạn. Trong bối cảnh huy động vốn 2026-2027, IPO đã là nước đi không thể không tính tới của OpenAI. The Wall Street Journal hôm nay dẫn nguồn tin cho biết OpenAI dự định hoàn tất IPO trước quý IV năm 2026. Niêm yết càng sớm, OpenAI càng tận dụng được tâm lý lạc quan của công chúng hiện tại, phân tán rủi ro tài trợ cơ sở hạ tầng cho vốn toàn cầu ở thị trường thứ cấp. Điều đó đáp ứng nhu cầu thoái vốn của cổ đông, đồng thời là phương án huy động bền vững cho tốc độ đốt tiền của OpenAI. Tuy nhiên, thời điểm IPO là cực kỳ quan trọng. Báo cáo của HSBC chỉ ra hiện OpenAI vẫn ở giai đoạn "tài sản nhẹ". Nhưng nếu dự án Stargate thực sự được triển khai, đến năm 2030, OpenAI sẽ trở thành công ty "tài sản nặng" với áp lực khấu hao phần cứng lên tới hàng trăm tỷ USD – rủi ro IPO sẽ tăng gấp bội. Chưa kể lúc đó hứng thú của nhà đầu tư với AI có thể đã nguội lạnh. Không chỉ vậy, con đường IPO còn đầy rẫy chông gai. Ngoài lỗ hổng tài chính đã nói, OpenAI còn phải giải quyết các vấn đề về cấu trúc công ty, tài chính và pháp lý. Ví dụ, mô hình "phi lợi nhuận + lợi nhuận giới hạn" (nonprofit + capped profit) hiện tại của OpenAI vốn đã là một sáng tạo rất "oái oăm", không phù hợp với luật chơi của thị trường thứ cấp. Nếu muốn IPO, OpenAI chắc chắn phải trải qua một cuộc tái cấu trúc gây tranh cãi nữa (chưa kể Elon Musk đã khởi kiện, đòi bồi thường hàng trăm tỷ USD, càng làm tình hình phức tạp hơn). Bên cạnh đó, các mối quan hệ vốn đan xen phức tạp giữa OpenAI với Microsoft, Nvidia, Oracle... cũng phải công khai khi lên sàn. Thậm chí chi tiết các giao dịch này cũng sẽ điều chỉnh lại con số doanh thu thực sự năm ngoái mà OpenAI từng công bố là 13 tỷ USD.

Niêm yết càng sớm, OpenAI càng tận dụng được tâm lý lạc quan của công chúng hiện tại, phân tán rủi ro tài trợ cơ sở hạ tầng cho vốn toàn cầu ở thị trường thứ cấp. Điều đó đáp ứng nhu cầu thoái vốn của cổ đông, đồng thời là phương án huy động bền vững cho tốc độ đốt tiền của OpenAI. Tuy nhiên, thời điểm IPO là cực kỳ quan trọng. Báo cáo của HSBC chỉ ra hiện OpenAI vẫn ở giai đoạn "tài sản nhẹ". Nhưng nếu dự án Stargate thực sự được triển khai, đến năm 2030, OpenAI sẽ trở thành công ty "tài sản nặng" với áp lực khấu hao phần cứng lên tới hàng trăm tỷ USD – rủi ro IPO sẽ tăng gấp bội. Chưa kể lúc đó hứng thú của nhà đầu tư với AI có thể đã nguội lạnh. Không chỉ vậy, con đường IPO còn đầy rẫy chông gai. Ngoài lỗ hổng tài chính đã nói, OpenAI còn phải giải quyết các vấn đề về cấu trúc công ty, tài chính và pháp lý. Ví dụ, mô hình "phi lợi nhuận + lợi nhuận giới hạn" (nonprofit + capped profit) hiện tại của OpenAI vốn đã là một sáng tạo rất "oái oăm", không phù hợp với luật chơi của thị trường thứ cấp. Nếu muốn IPO, OpenAI chắc chắn phải trải qua một cuộc tái cấu trúc gây tranh cãi nữa (chưa kể Elon Musk đã khởi kiện, đòi bồi thường hàng trăm tỷ USD, càng làm tình hình phức tạp hơn). Bên cạnh đó, các mối quan hệ vốn đan xen phức tạp giữa OpenAI với Microsoft, Nvidia, Oracle... cũng phải công khai khi lên sàn. Thậm chí chi tiết các giao dịch này cũng sẽ điều chỉnh lại con số doanh thu thực sự năm ngoái mà OpenAI từng công bố là 13 tỷ USD.  Khả năng chính phủ tiếp quản Xét đến vai trò chiến lược của AI và vị trí then chốt của OpenAI, sự can thiệp của chính phủ – dù là cứu trợ khi sụp đổ, đầu tư trực tiếp hay thậm chí "quốc hữu hóa" như Palantir – là hoàn toàn có thể xảy ra. Các công ty Silicon Valley từng đề cao tinh thần "hải tặc", nhưng giờ đây cộng đồng AI đã hoàn toàn chìm trong chủ nghĩa bảo hộ thương mại. Các mô hình Trung Quốc như DeepSeek, Qwen, Kimi, GLM đã bắt kịp, còn các công ty nội địa như OpenAI, Anthropic cũng tận dụng địa chính trị để tăng giá trị. OpenAI với vai trò tiên phong cho quyền lực AI Mỹ thực tế đã có vị thế giống "tổ hợp công nghiệp-quân sự". Và vị thế đó cũng có thể mang lại cho họ một lớp bảo vệ ngầm từ quốc gia.

Khả năng chính phủ tiếp quản Xét đến vai trò chiến lược của AI và vị trí then chốt của OpenAI, sự can thiệp của chính phủ – dù là cứu trợ khi sụp đổ, đầu tư trực tiếp hay thậm chí "quốc hữu hóa" như Palantir – là hoàn toàn có thể xảy ra. Các công ty Silicon Valley từng đề cao tinh thần "hải tặc", nhưng giờ đây cộng đồng AI đã hoàn toàn chìm trong chủ nghĩa bảo hộ thương mại. Các mô hình Trung Quốc như DeepSeek, Qwen, Kimi, GLM đã bắt kịp, còn các công ty nội địa như OpenAI, Anthropic cũng tận dụng địa chính trị để tăng giá trị. OpenAI với vai trò tiên phong cho quyền lực AI Mỹ thực tế đã có vị thế giống "tổ hợp công nghiệp-quân sự". Và vị thế đó cũng có thể mang lại cho họ một lớp bảo vệ ngầm từ quốc gia.  Một khả năng là chính phủ sẽ giảm gánh nặng tài chính cho OpenAI bằng các khoản vay lãi suất thấp, ưu đãi thuế... Ngoài ra, chính phủ còn có thể mua sắm dịch vụ OpenAI quy mô lớn để cung cấp thanh khoản. Vấn đề cốt lõi là, chính phủ Mỹ có thể sẽ không để cho doanh nghiệp AI hàng đầu Mỹ sụp đổ chỉ vì đứt vốn, nên sẽ ra tay cứu trợ khi cần thiết. Tuy nhiên, cứu trợ chính phủ cũng sẽ mang lại nhiều thách thức riêng, có thể ảnh hưởng nghiêm trọng đến quyền tự chủ và định hướng chiến lược của OpenAI. Hơn nữa, trong thời kỳ chính trị phân cực, việc có cứu trợ một doanh nghiệp AI tư nhân hay không chắc chắn sẽ là chủ đề gây tranh cãi gay gắt. Quá lớn để sụp đổ, bong bóng bao giờ vỡ? Không thể phủ nhận OpenAI đã đạt thành tựu kỹ thuật lớn. GPT-4, GPT-4o và các mô hình tiếp theo đều đại diện cho trình độ tiên tiến nhất của AI. ChatGPT đã trở thành ứng dụng tiêu dùng tăng trưởng nhanh nhất lịch sử, 800 triệu người dùng hoạt động hàng tuần là minh chứng rõ ràng nhất. Nhưng chuyển thành công kỹ thuật thành bền vững tài chính là thách thức lớn tiếp theo. Sắp tới, mỗi mô hình mới đều cần nhiều tài nguyên hơn, dữ liệu huấn luyện hơn, thời gian đào tạo lâu hơn. Điều đó nghĩa là OpenAI không thể ngừng đầu tư, phải tiếp tục đầu tư lớn để giữ vị trí dẫn đầu về kỹ thuật. Tuy nhiên, tiến bộ AI hiện cũng dường như đã va phải "bức tường quy mô". Chi phí huấn luyện mô hình tăng nhanh nhưng lợi ích thu về lại giảm dần. GPT-5 là ví dụ tồi tệ nhất về hiệu ứng lợi nhuận cận biên giảm dần... Điều này tạo thành một vòng luẩn quẩn: cần nhiều tiền hơn để duy trì vị trí dẫn đầu kỹ thuật, nhưng dẫn đầu kỹ thuật lại đòi hỏi càng nhiều tiền hơn, trong khi mục tiêu lợi nhuận ngày càng xa vời.

Một khả năng là chính phủ sẽ giảm gánh nặng tài chính cho OpenAI bằng các khoản vay lãi suất thấp, ưu đãi thuế... Ngoài ra, chính phủ còn có thể mua sắm dịch vụ OpenAI quy mô lớn để cung cấp thanh khoản. Vấn đề cốt lõi là, chính phủ Mỹ có thể sẽ không để cho doanh nghiệp AI hàng đầu Mỹ sụp đổ chỉ vì đứt vốn, nên sẽ ra tay cứu trợ khi cần thiết. Tuy nhiên, cứu trợ chính phủ cũng sẽ mang lại nhiều thách thức riêng, có thể ảnh hưởng nghiêm trọng đến quyền tự chủ và định hướng chiến lược của OpenAI. Hơn nữa, trong thời kỳ chính trị phân cực, việc có cứu trợ một doanh nghiệp AI tư nhân hay không chắc chắn sẽ là chủ đề gây tranh cãi gay gắt. Quá lớn để sụp đổ, bong bóng bao giờ vỡ? Không thể phủ nhận OpenAI đã đạt thành tựu kỹ thuật lớn. GPT-4, GPT-4o và các mô hình tiếp theo đều đại diện cho trình độ tiên tiến nhất của AI. ChatGPT đã trở thành ứng dụng tiêu dùng tăng trưởng nhanh nhất lịch sử, 800 triệu người dùng hoạt động hàng tuần là minh chứng rõ ràng nhất. Nhưng chuyển thành công kỹ thuật thành bền vững tài chính là thách thức lớn tiếp theo. Sắp tới, mỗi mô hình mới đều cần nhiều tài nguyên hơn, dữ liệu huấn luyện hơn, thời gian đào tạo lâu hơn. Điều đó nghĩa là OpenAI không thể ngừng đầu tư, phải tiếp tục đầu tư lớn để giữ vị trí dẫn đầu về kỹ thuật. Tuy nhiên, tiến bộ AI hiện cũng dường như đã va phải "bức tường quy mô". Chi phí huấn luyện mô hình tăng nhanh nhưng lợi ích thu về lại giảm dần. GPT-5 là ví dụ tồi tệ nhất về hiệu ứng lợi nhuận cận biên giảm dần... Điều này tạo thành một vòng luẩn quẩn: cần nhiều tiền hơn để duy trì vị trí dẫn đầu kỹ thuật, nhưng dẫn đầu kỹ thuật lại đòi hỏi càng nhiều tiền hơn, trong khi mục tiêu lợi nhuận ngày càng xa vời.  Xét trên nhiều góc độ, OpenAI thực sự "quá lớn để sụp đổ" (too big to fail). Có quá nhiều VC, PE, ngân hàng lớn, ông lớn ngành công nghiệp và lợi ích kinh tế liên quan chặt chẽ. Để mặc cho họ đứt vốn sẽ gây ra hiệu ứng dây chuyền khổng lồ, không bên nào dám làm ngơ. Tổng kết lại, hướng phát triển tốt nhất là OpenAI vừa đuổi kịp hiệu suất mô hình, vừa ra mắt dịch vụ mới tăng doanh thu, cùng lúc tìm nguồn vốn cầu nối để duy trì hoạt động và cuối cùng IPO vào khoảng năm 2027. Cả ngành AI phần nào đều đối diện với khó khăn giống OpenAI. Hàng trăm tỷ USD đổ vào, đẩy định giá lên cao, tạo ra hệ sinh thái tưởng chừng phồn thịnh. Nhưng quan sát kỹ sẽ thấy nhiều công ty AI đốt tiền còn nhanh hơn tăng doanh thu. Đầu tư AI đã trở thành hành động dựa trên niềm tin, không còn là đầu tư tài chính thực dụng. Tiền không phải vạn năng, nhưng không có tiền thì vạn bất năng. Liệu OpenAI có thể tìm ra con đường sống trước khi cạn vốn?

Xét trên nhiều góc độ, OpenAI thực sự "quá lớn để sụp đổ" (too big to fail). Có quá nhiều VC, PE, ngân hàng lớn, ông lớn ngành công nghiệp và lợi ích kinh tế liên quan chặt chẽ. Để mặc cho họ đứt vốn sẽ gây ra hiệu ứng dây chuyền khổng lồ, không bên nào dám làm ngơ. Tổng kết lại, hướng phát triển tốt nhất là OpenAI vừa đuổi kịp hiệu suất mô hình, vừa ra mắt dịch vụ mới tăng doanh thu, cùng lúc tìm nguồn vốn cầu nối để duy trì hoạt động và cuối cùng IPO vào khoảng năm 2027. Cả ngành AI phần nào đều đối diện với khó khăn giống OpenAI. Hàng trăm tỷ USD đổ vào, đẩy định giá lên cao, tạo ra hệ sinh thái tưởng chừng phồn thịnh. Nhưng quan sát kỹ sẽ thấy nhiều công ty AI đốt tiền còn nhanh hơn tăng doanh thu. Đầu tư AI đã trở thành hành động dựa trên niềm tin, không còn là đầu tư tài chính thực dụng. Tiền không phải vạn năng, nhưng không có tiền thì vạn bất năng. Liệu OpenAI có thể tìm ra con đường sống trước khi cạn vốn?

Dựa trên những thông tin "vô tình bị rò rỉ" trong báo cáo tài chính trước đây của Microsoft, cựu quản lý quỹ nổi tiếng của Fidelity, George Noble, cũng viết rằng khoản lỗ hàng quý của OpenAI trong nửa cuối năm 2025 có thể lên tới 12 tỷ USD – gần bằng với doanh thu cả năm. Đối với OpenAI, những "quả ngọt" dễ hái đã được tận dụng hết, đổi mới ngày càng khó khăn, nhu cầu tính toán tăng gấp 5 lần nhưng hiệu suất mô hình chỉ tăng gấp 2 lần – để mô hình đạt hiệu suất gấp đôi cần đầu tư gấp 5 lần sức mạnh tính toán. Micheal Burry – nguyên mẫu của bộ phim "The Big Short" – đã chia sẻ lại bài viết này, bày tỏ ý kiến rằng bong bóng sẽ vỡ, và do AI đã gắn chặt với toàn bộ nền kinh tế, chính phủ sẽ buộc phải ra tay cứu thị trường, giống như ông từng trải qua năm 2008. Trên sàn dự đoán Polymarket, các cược liên quan đến OpenAI đang thu hút sự chú ý lớn. Có người đặt cược vào giá trị vốn hóa của OpenAI khi IPO, mỗi người dự đoán một mức định giá; có người cược liệu chính phủ có ra tay cứu trợ OpenAI trước tháng 7 năm nay hay không; cũng có người cá cược rằng OpenAI sẽ bị công ty khác mua lại trước năm 2027. Theo tin tức mới nhất hôm nay từ The Wall Street Journal: OpenAI có thể lên kế hoạch IPO trước cuối năm 2026. Tổng hợp dự báo toàn ngành, nhìn lại quá trình phát triển của OpenAI từ khi thành lập đến nay, có những kịch bản sau đây có thể xảy ra: OpenAI phá sản sau khi tiêu hết vốn đầu tư

OpenAI tiếp tục huy động vốn qua IPO trong vòng một đến hai năm tới

Bong bóng AI vỡ, OpenAI được chính phủ cứu trợ

OpenAI bị các ông lớn khác mua lại/sáp nhập, hoặc hợp nhất với các công ty AI khác

Kết hợp các tình huống trên Dĩ nhiên, có thể nhận thấy đa số kịch bản trên đều mang tính tiêu cực, chưa bao phủ hết mọi khả năng xảy ra. Tuy nhiên, đứng trên góc độ đầu năm 2026, khi luận điệu "bong bóng AI" ngày càng lan rộng, chúng ta vẫn cần dựa vào thực tế – tình hình tài chính không mấy khả quan của OpenAI – để xem câu chuyện đằng sau những con số. Trợ giá thuê bao gây gánh nặng nặng nề Trong "Báo cáo Tình trạng Doanh nghiệp AI 2025" do chính OpenAI công bố, CEO Sam Altman tiết lộ ChatGPT có hơn 800 triệu người dùng hoạt động hàng tuần. Đây là một cột mốc cực kỳ xuất sắc, bởi 800 triệu người tương đương khoảng 10% dân số toàn cầu. Nhưng trớ trêu là, trong số này, người dùng trả phí chỉ chiếm khoảng 5%, tức khoảng 40 triệu người. Tuy nhiên, năm ngoái HSBC đã phân tích mô hình doanh thu của OpenAI và chỉ ra rằng do việc xây dựng hạ tầng AI sẽ khiến OpenAI phải chịu ít nhất 792 tỷ USD chi phí trong 5 năm tới, OpenAI cần đạt 3 tỷ người dùng hoạt động hàng tuần vào đầu năm 2030 và tăng tỷ lệ người dùng trả phí lên 10% thì mới tránh được tình trạng "lấy ngắn nuôi dài", thậm chí đứt vốn hoàn toàn. Nói cách khác, số lượng người dùng hoạt động hàng tuần của OpenAI chỉ cần tăng hơn gấp đôi, nhưng số lượng người dùng trả phí phải tăng 6,5 lần. Báo cáo này đến từ HSBC Global Investment Research, công bố ngày 24 tháng 11 năm ngoái, với tiêu đề "OpenAI: Đánh giá lại Cam kết và Dòng tiền", tác giả là Nicolas Cote-Colisson – Trưởng nhóm giải pháp công nghệ toàn cầu và TMT châu Âu.

OpenAI phải đạt tốc độ tăng trưởng người dùng gần như bất khả thi, đồng thời đối đầu trực tiếp với Google, Anthropic cùng các đối thủ trong nước Mỹ, cũng như các ông lớn internet và startup AI ở bên kia đại dương đều đầu tư mạnh vào AI. Ngay cả khi đến năm 2030 OpenAI đạt được 200-300 triệu người dùng trả phí, họ vẫn phải trả khoản chi phí khổng lồ cho sức mạnh tính toán để trợ giá cho 2,7-2,8 tỷ người dùng ChatGPT miễn phí còn lại. Gần đây OpenAI thông báo sẽ thêm quảng cáo cho người dùng miễn phí và gói Go, điều này không có gì bất ngờ vì chi phí trợ giá cho quy mô 800 triệu người dùng hoạt động hàng tuần là quá lớn, ngày càng khó gánh nổi. Một diễn biến khác, theo tin mới nhất, Google đã bắt đầu phát phiếu tín dụng Google Cloud cho người dùng Gemini (Pro 10 USD/tháng, Ultra 100 USD) – không ai dám chắc, phải chăng đây sẽ là khởi đầu cho sự sụp đổ của OpenAI? Kênh doanh thu của OpenAI Dù OpenAI đạt mục tiêu 200-300 triệu người dùng trả phí, chỉ dựa vào doanh thu thuê bao và quảng cáo vẫn chưa đủ hòa vốn. Tổng hợp dự báo của OpenAI và các báo cáo nghiên cứu bên thứ ba, doanh thu thuê bao tích lũy của ChatGPT đến năm 2030 sẽ đạt 270 tỷ USD, trong khi mục tiêu doanh thu hằng năm của cả công ty lên tới khoảng 170 tỷ USD, thậm chí cố gắng đạt 200 tỷ USD. Doanh thu từ thuê bao ChatGPT chỉ đóng góp một phần, doanh thu hàng năm chỉ khoảng 48-72 tỷ USD. Ước tính sơ bộ, đến năm 2030, OpenAI vẫn sẽ thiếu hụt 100-150 tỷ USD doanh thu hàng năm, cần mở rộng sang các lĩnh vực khác để tăng nguồn thu. Các nguồn doanh thu tiềm năng bao gồm: Quảng cáo : OpenAI đã có lượng người dùng lớn và mức độ gắn bó khá tốt, quảng cáo có thể trở thành trụ cột doanh thu quan trọng. Nhưng làm sao để tích hợp quảng cáo một cách tự nhiên vào sản phẩm ngôn ngữ lớn không chỉ là bài toán của OpenAI, mà còn của tất cả các công ty cùng ngành. Phần cứng tiêu dùng : Có tin đồn OpenAI có thể ra mắt thiết bị phần cứng riêng vào nửa cuối năm 2026, APPSO và ifanr từng đưa tin thiết bị này có thể là một sản phẩm hình "bút". Tổng hợp các nguồn tin uy tín, OpenAI đã yêu cầu các OEM như Foxconn chuẩn bị lượng hàng lên tới 40-50 triệu chiếc. Tuy nhiên, thông tin trên vẫn chưa được xác nhận chính thức. API và dịch vụ Agent : Cùng với sự phát triển của các ứng dụng AI agent và các trường hợp sử dụng API, mảng kinh doanh này thực sự có tiềm năng mang lại doanh thu đáng kể. Nhưng vấn đề là, khác với sản phẩm đầu cuối mô hình ngôn ngữ lớn có khả năng ghi nhớ, API mang tính hàng hóa, chỉ cần hiệu năng tương đương và giá cả hợp lý, người dùng sẵn sàng chuyển đổi nhà cung cấp API khác. Điều này khiến OpenAI khó xây dựng rào cản bền vững ở mảng API. Và còn một vấn đề địa chính trị: người dùng đông đảo nhất ở Trung Quốc rất khó chuyển thành người dùng của OpenAI (dù là ChatGPT hay API). Đúng lúc này, đề tài "tỷ người tiếp theo" của Silicon Valley mười năm trước lại được nhắc đến, cũng là lý do bạn thấy OpenAI nỗ lực phát triển thị trường Ấn Độ. Giấy phép doanh nghiệp : Những công ty như Perplexity sử dụng mô hình của OpenAI để xây dựng sản phẩm độc đáo, mảng B2B này khá ổn định nhưng tiềm năng tăng trưởng hạn chế. Ngoài ra, chỉ vài ngày trước, Apple đã đưa Gemini vào làm nhà cung cấp mô hình nền tảng cho Siri AI, dù chưa thay thế hoàn toàn ChatGPT (trong kế hoạch của Apple, một số chức năng Siri có thể do các mô hình khác nhau đảm nhận), điều này cũng gây áp lực cho tăng trưởng khách hàng lớn của OpenAI. Trong năm qua, OpenAI đã ký kết nhiều giao dịch chuỗi rất phức tạp với Nvidia, Oracle, Microsoft, AMD, CoreWeave, Google... Trong những thương vụ này, OpenAI có thể nhận được một số vốn lưu động, hoặc ưu đãi giảm chi phí hạ tầng. Nhưng thực chất, bản chất của "cộng đồng vận mệnh" khổng lồ này là gom tiền xây cơ sở hạ tầng – OpenAI chỉ là đơn vị trung gian, tiền không phải đích đến cuối cùng. Hố tiền khổng lồ Theo chi tiết công bố hồi tháng 1 năm nay, tổng doanh thu thực tế năm 2025 của OpenAI đạt 13 tỷ USD (năm ngoái CFO của OpenAI từng dự báo ARR 20 tỷ USD cho năm 2025, chỉ để tham khảo) – so với doanh thu 3,7 tỷ USD năm 2024 là mức tăng trưởng ấn tượng. Tuy nhiên, mức tăng trưởng đó đi kèm chi phí khổng lồ. Theo The Information, doanh thu thực thu của OpenAI trong nửa đầu năm 2025 là 4,3 tỷ USD nhưng đã tiêu tốn 2,5 tỷ USD tiền mặt, chi phí R&D lên tới 6,7 tỷ USD. Gần đây có tin SoftBank rót 41 tỷ USD tiền mặt cho vòng F của OpenAI (trong đó Vision Fund 2 của SoftBank 30 tỷ, nhà đầu tư chung 11 tỷ). Theo báo cáo, để hoàn thành thương vụ này SoftBank đã phải thanh lý trước các vị thế đầu tư khác. Hôm qua, The Information tiếp tục tiết lộ tổng số vốn huy động ở vòng mới của OpenAI có thể lên tới 100 tỷ USD. Ngoài 30 tỷ của SoftBank, còn có 30 tỷ dự kiến từ Nvidia và khoảng 20 tỷ từ Amazon. Rõ ràng, số nhà đầu tư đủ sức "chống lưng" cho OpenAI không còn nhiều. Nhà đầu tư của OpenAI đã không còn là các VC, PE truyền thống mà là cả ngành công nghiệp. Các nhà cung cấp tính toán vừa là chủ nợ lớn nhất, giờ lại thành cổ đông lớn nhất của OpenAI. Vòng xoay vốn tay trái sang tay phải càng thể hiện rõ bản chất cộng đồng vận mệnh này. Theo dự báo mới nhất của Deutsche Bank hồi tháng 1 năm nay, tổng chi tiêu tiền mặt của OpenAI năm 2026 sẽ tăng vọt lên khoảng 17 tỷ USD. Nói cách khác, với tốc độ đốt tiền hiện tại, nếu không huy động thành công 100 tỷ USD này, chưa đầy hai năm là vòng F sẽ cạn vốn. Đồng thời, như đã đề cập, chuyên gia phân tích trưởng của HSBC – Nicolas Cote-Collison – dự báo trong báo cáo nghiên cứu rằng OpenAI đến năm 2030 vẫn không thể có lãi, tổng dòng tiền tự do vẫn âm. Ông cho rằng OpenAI đang ở trong "hố đen tài chính" chưa từng có: sau khi trừ vốn huy động và doanh thu dự kiến, HSBC tính toán OpenAI sẽ thiếu hụt tới 207 tỷ USD. 207 tỷ USD là con số thế nào? OpenAI phải huy động thêm trung bình 100 triệu USD mỗi ngày trong 5 năm tới mới lấp được lỗ hổng này. Blog Alphaville của Financial Times từng châm biếm nổi tiếng: OpenAI về bản chất chỉ là "một cái hố tiền được phủ lên bằng một trang web" (a money pit with a website on top). Vấn đề là, vẫn chưa tìm ra cách lấp đầy hố này, nhưng OpenAI đã cam kết tiếp tục tiêu tiền: trong 5 năm tới, chỉ phí thuê trung tâm dữ liệu cho dịch vụ sản phẩm hàng ngày có thể lên tới 620 tỷ USD – tốc độ tăng trưởng người dùng của OpenAI vượt xa tốc độ xây trung tâm dữ liệu, nên buộc phải thuê trung tâm dữ liệu từ Microsoft, Amazon, Oracle để cung cấp sức mạnh tính toán. Chưa kể tiền điện, mục tiêu của OpenAI với trung tâm dữ liệu Stargate là đến cuối năm 2030 có hơn 36 GW sức mạnh tính toán AI, tương đương nhu cầu điện của cả bang Florida (Mỹ). Theo ước tính của HSBC, chi phí thuê sức mạnh tính toán, xây dựng hạ tầng và điện lực cộng lại, tổng chi phí hạ tầng của OpenAI trong 5 năm tới sẽ lên tới 792 tỷ USD, trong đó riêng hóa đơn tính toán là 430 tỷ USD. Đầu tư cơ sở hạ tầng ngày càng tăng nhanh: CEO Altman còn đề xuất cam kết tổng cộng 1.400 tỷ USD sức mạnh tính toán trong 8 năm tới. OpenAI cần thêm rất nhiều tiền, nhưng các ông lớn đã đầu tư vào bắt đầu cảm thấy lo lắng. Lấy Microsoft làm ví dụ, báo cáo tài chính mới nhất cho thấy 45% đơn hàng tồn đọng của mảng điện toán đám mây đến từ OpenAI. Tuy nhiên, chi tiêu vốn của Microsoft tăng tới 89%, hoàn toàn vượt ngoài đường cong CAPEX 10 năm gần đây. Sau khi báo cáo tài chính công bố, giá cổ phiếu Microsoft từng rớt 10%. Nhu cầu vốn khổng lồ và không hồi kết như vậy của OpenAI cũng là lý do thị trường xuất hiện nhiều đồn đoán về cứu trợ chính phủ, IPO năm 2027 hoặc bị mua lại...

Quay lại khoản huy động vốn 100 tỷ USD của OpenAI vừa đề cập: định giá trước đầu tư của vòng này có thể ở mức 730-750 tỷ USD. Cộng với bản tóm tắt tài chính sơ bộ được OpenAI công bố tháng 1, doanh thu thực tế cả năm 2025 là 13 tỷ USD – tức là tỷ lệ P/S (giá/doanh thu) của OpenAI lên tới 56 lần. Với một công ty vẫn đang lỗ nặng, mức định giá này thực sự đáng lo ngại. So sánh với các ông lớn công nghệ khác, Nvidia và Microsoft đều có lãi cao, tỷ lệ P/S lần lượt là 24,5 và 12 lần; các ông lớn công nghệ với mô hình kinh doanh trưởng thành thường có P/S khoảng 10-15 lần. Giả sử OpenAI IPO và vào S&P 500, trong chỉ số này chỉ có Palantir có tỷ lệ P/S cao hơn OpenAI, vượt 100 lần. Nhưng Palantir không chỉ lãi mà còn hưởng lợi từ bối cảnh toàn cầu hỗn loạn. Nếu bong bóng AI vỡ, kinh tế thế giới bị ảnh hưởng nặng, Palantir càng kiếm được nhiều, còn OpenAI có thể "tiêu đời". Giá trị của OpenAI thực chất đặt cược vào khả năng chuyển mình từ nhà cung cấp sản phẩm, dịch vụ và mô hình AI thành một "hạ tầng" AI toàn cầu. Nhưng nếu trước năm 2027 không tăng được lượng người dùng trả phí như đã nói, cũng như huy động được thêm vốn mới lớn hơn nữa, mức định giá 750 tỷ USD sẽ đối mặt áp lực điều chỉnh mạnh. Trên thực tế, toàn ngành AI đều bị cuốn vào cuộc đua đốt tiền chưa từng có này. Theo dữ liệu từ IDC và nhiều tổ chức nghiên cứu khác, chi tiêu cho cơ sở hạ tầng AI năm 2025 đã đạt quy mô khổng lồ: bốn ông lớn công nghệ (Amazon, Microsoft, Alphabet và Meta) năm ngoái đã chi hơn 300 tỷ USD cho đầu tư hạ tầng AI; UBS ước tính, chi tiêu của doanh nghiệp toàn cầu cho hạ tầng AI sẽ tăng lên 500 tỷ USD/năm trong vài năm tới. Làn sóng đầu tư hạ tầng chưa từng có này được thúc đẩy bởi nhu cầu tính toán khổng lồ của các mô hình AI, cũng như cạnh tranh khốc liệt về năng lực và sản phẩm AI giữa các công ty công nghệ lớn. Phần mềm truyền thống mở rộng quy mô rẻ hơn, nhưng mở rộng năng lực AI đòi hỏi đầu tư rất lớn ban đầu. Mô hình càng lớn, chi phí huấn luyện và suy luận càng cao. Chi phí suy luận cho mỗi mô hình, bao gồm cả sức mạnh GPU, điện, vận hành, nhân sự... đều khiến tình hình tài chính các công ty càng thêm căng thẳng. Cuộc chiến thị phần gay gắt Dù ChatGPT năm 2025 từng đạt gần độc quyền với hơn 80% lưu lượng truy cập web (theo Visual Capitalist), nhưng đến đầu năm 2026, lợi thế đó đang bị xói mòn nhanh chóng. Theo cập nhật mới nhất tháng 1 năm 2026 của Similarweb (so với thống kê của Visual Capitalist đã bổ sung dữ liệu di động), nhờ Google Gemini phát triển mạnh trong hệ sinh thái Android, thị phần lưu lượng tổng thể của ChatGPT chỉ còn khoảng 68%, trong khi Gemini đã vượt ngưỡng 18% quan trọng. Điều này cho thấy thị trường chatbot AI đã chuyển từ "một mình một ngựa" sang giai đoạn song mã cạnh tranh, thậm chí là nhiều bên cùng nổi lên. Theo blog chính thức của Google, Gemini tháng 11 năm 2025 đã vượt mốc 650 triệu người dùng hoạt động hàng tháng. Đây là cột mốc quan trọng, tuy vẫn thấp hơn 800 triệu người dùng hoạt động hàng tuần của ChatGPT nhưng khoảng cách đang dần thu hẹp. Đồng thời, Claude của Anthropic thể hiện vượt trội ở các tác vụ chuyên biệt, đặc biệt là lập trình và các nhiệm vụ liên quan đến code, đang dần lấn lướt tệp người dùng chuyên nghiệp của OpenAI. Theo The Information, Anthropic dự báo doanh thu của mình sẽ vượt OpenAI vào năm 2029. Bên cạnh đó, xAI của Elon Musk cũng đang nhăm nhe, tận dụng lượng người dùng khổng lồ của X (Twitter cũ). Khác với các đối thủ, OpenAI thiếu một hệ sinh thái "ứng dụng sát thủ" để gắn kết chặt chẽ người dùng: Google sở hữu toàn bộ workspace (Gmail, Docs, Sheets...) và hệ sinh thái Android

Anthropic xây dựng uy tín tốt ở lĩnh vực code chuyên sâu với Claude

xAI có kênh phân phối và tệp người dùng của X platform Trước khi OpenAI có thể tung ra ứng dụng sát thủ hay thiết bị vật lý riêng, con đường tiến tới 2,6 tỷ người dùng sẽ cực kỳ gian nan. Đường lui của nhà đầu tư đầy chông gai Với định giá công ty đã vượt 750 tỷ USD, khả năng thị trường tự do tiếp nhận đã gần đạt giới hạn. Trong bối cảnh huy động vốn 2026-2027, IPO đã là nước đi không thể không tính tới của OpenAI. The Wall Street Journal hôm nay dẫn nguồn tin cho biết OpenAI dự định hoàn tất IPO trước quý IV năm 2026.

Niêm yết càng sớm, OpenAI càng tận dụng được tâm lý lạc quan của công chúng hiện tại, phân tán rủi ro tài trợ cơ sở hạ tầng cho vốn toàn cầu ở thị trường thứ cấp. Điều đó đáp ứng nhu cầu thoái vốn của cổ đông, đồng thời là phương án huy động bền vững cho tốc độ đốt tiền của OpenAI. Tuy nhiên, thời điểm IPO là cực kỳ quan trọng. Báo cáo của HSBC chỉ ra hiện OpenAI vẫn ở giai đoạn "tài sản nhẹ". Nhưng nếu dự án Stargate thực sự được triển khai, đến năm 2030, OpenAI sẽ trở thành công ty "tài sản nặng" với áp lực khấu hao phần cứng lên tới hàng trăm tỷ USD – rủi ro IPO sẽ tăng gấp bội. Chưa kể lúc đó hứng thú của nhà đầu tư với AI có thể đã nguội lạnh. Không chỉ vậy, con đường IPO còn đầy rẫy chông gai. Ngoài lỗ hổng tài chính đã nói, OpenAI còn phải giải quyết các vấn đề về cấu trúc công ty, tài chính và pháp lý. Ví dụ, mô hình "phi lợi nhuận + lợi nhuận giới hạn" (nonprofit + capped profit) hiện tại của OpenAI vốn đã là một sáng tạo rất "oái oăm", không phù hợp với luật chơi của thị trường thứ cấp. Nếu muốn IPO, OpenAI chắc chắn phải trải qua một cuộc tái cấu trúc gây tranh cãi nữa (chưa kể Elon Musk đã khởi kiện, đòi bồi thường hàng trăm tỷ USD, càng làm tình hình phức tạp hơn). Bên cạnh đó, các mối quan hệ vốn đan xen phức tạp giữa OpenAI với Microsoft, Nvidia, Oracle... cũng phải công khai khi lên sàn. Thậm chí chi tiết các giao dịch này cũng sẽ điều chỉnh lại con số doanh thu thực sự năm ngoái mà OpenAI từng công bố là 13 tỷ USD. Khả năng chính phủ tiếp quản Xét đến vai trò chiến lược của AI và vị trí then chốt của OpenAI, sự can thiệp của chính phủ – dù là cứu trợ khi sụp đổ, đầu tư trực tiếp hay thậm chí "quốc hữu hóa" như Palantir – là hoàn toàn có thể xảy ra. Các công ty Silicon Valley từng đề cao tinh thần "hải tặc", nhưng giờ đây cộng đồng AI đã hoàn toàn chìm trong chủ nghĩa bảo hộ thương mại. Các mô hình Trung Quốc như DeepSeek, Qwen, Kimi, GLM đã bắt kịp, còn các công ty nội địa như OpenAI, Anthropic cũng tận dụng địa chính trị để tăng giá trị. OpenAI với vai trò tiên phong cho quyền lực AI Mỹ thực tế đã có vị thế giống "tổ hợp công nghiệp-quân sự". Và vị thế đó cũng có thể mang lại cho họ một lớp bảo vệ ngầm từ quốc gia. Một khả năng là chính phủ sẽ giảm gánh nặng tài chính cho OpenAI bằng các khoản vay lãi suất thấp, ưu đãi thuế... Ngoài ra, chính phủ còn có thể mua sắm dịch vụ OpenAI quy mô lớn để cung cấp thanh khoản. Vấn đề cốt lõi là, chính phủ Mỹ có thể sẽ không để cho doanh nghiệp AI hàng đầu Mỹ sụp đổ chỉ vì đứt vốn, nên sẽ ra tay cứu trợ khi cần thiết. Tuy nhiên, cứu trợ chính phủ cũng sẽ mang lại nhiều thách thức riêng, có thể ảnh hưởng nghiêm trọng đến quyền tự chủ và định hướng chiến lược của OpenAI. Hơn nữa, trong thời kỳ chính trị phân cực, việc có cứu trợ một doanh nghiệp AI tư nhân hay không chắc chắn sẽ là chủ đề gây tranh cãi gay gắt. Quá lớn để sụp đổ, bong bóng bao giờ vỡ? Không thể phủ nhận OpenAI đã đạt thành tựu kỹ thuật lớn. GPT-4, GPT-4o và các mô hình tiếp theo đều đại diện cho trình độ tiên tiến nhất của AI. ChatGPT đã trở thành ứng dụng tiêu dùng tăng trưởng nhanh nhất lịch sử, 800 triệu người dùng hoạt động hàng tuần là minh chứng rõ ràng nhất. Nhưng chuyển thành công kỹ thuật thành bền vững tài chính là thách thức lớn tiếp theo. Sắp tới, mỗi mô hình mới đều cần nhiều tài nguyên hơn, dữ liệu huấn luyện hơn, thời gian đào tạo lâu hơn. Điều đó nghĩa là OpenAI không thể ngừng đầu tư, phải tiếp tục đầu tư lớn để giữ vị trí dẫn đầu về kỹ thuật. Tuy nhiên, tiến bộ AI hiện cũng dường như đã va phải "bức tường quy mô". Chi phí huấn luyện mô hình tăng nhanh nhưng lợi ích thu về lại giảm dần. GPT-5 là ví dụ tồi tệ nhất về hiệu ứng lợi nhuận cận biên giảm dần... Điều này tạo thành một vòng luẩn quẩn: cần nhiều tiền hơn để duy trì vị trí dẫn đầu kỹ thuật, nhưng dẫn đầu kỹ thuật lại đòi hỏi càng nhiều tiền hơn, trong khi mục tiêu lợi nhuận ngày càng xa vời. Xét trên nhiều góc độ, OpenAI thực sự "quá lớn để sụp đổ" (too big to fail). Có quá nhiều VC, PE, ngân hàng lớn, ông lớn ngành công nghiệp và lợi ích kinh tế liên quan chặt chẽ. Để mặc cho họ đứt vốn sẽ gây ra hiệu ứng dây chuyền khổng lồ, không bên nào dám làm ngơ. Tổng kết lại, hướng phát triển tốt nhất là OpenAI vừa đuổi kịp hiệu suất mô hình, vừa ra mắt dịch vụ mới tăng doanh thu, cùng lúc tìm nguồn vốn cầu nối để duy trì hoạt động và cuối cùng IPO vào khoảng năm 2027. Cả ngành AI phần nào đều đối diện với khó khăn giống OpenAI. Hàng trăm tỷ USD đổ vào, đẩy định giá lên cao, tạo ra hệ sinh thái tưởng chừng phồn thịnh. Nhưng quan sát kỹ sẽ thấy nhiều công ty AI đốt tiền còn nhanh hơn tăng doanh thu. Đầu tư AI đã trở thành hành động dựa trên niềm tin, không còn là đầu tư tài chính thực dụng. Tiền không phải vạn năng, nhưng không có tiền thì vạn bất năng. Liệu OpenAI có thể tìm ra con đường sống trước khi cạn vốn? 0

0

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

PoolX: Khóa để nhận token mới.

APR lên đến 12%. Luôn hoạt động, luôn nhận airdrop.

Khóa ngay!

Bạn cũng có thể thích

Điều gì đang thúc đẩy sự quan tâm đến các cổ phiếu phổ biến này? MRVL, STRL, HIMS

101 finance•2026/03/10 20:15

2 công ty AI lớn với mức tăng hơn 300% có thể tiếp tục tăng trưởng

101 finance•2026/03/10 20:15

Liệu Arrow Electronics có tiềm năng trong đổi mới USB-C PD 3.2 công suất 240W mới nhất không?

101 finance•2026/03/10 20:14

Xác nhận này từ Ripple làm dấy lên suy đoán trong cộng đồng XRP Army

TimesTabloid•2026/03/10 20:10

Thịnh hành

ThêmGiá tiền điện tử

ThêmBitcoin

BTC

$70,103.35

+1.60%

Ethereum

ETH

$2,038.72

+0.30%

Tether USDt

USDT

$1

-0.01%

BNB

BNB

$642.16

+0.59%

XRP

XRP

$1.39

+0.97%

USDC

USDC

$1

+0.01%

Solana

SOL

$86.04

+0.32%

TRON

TRX

$0.2853

-0.31%

Dogecoin

DOGE

$0.09466

+3.81%

Cardano

ADA

$0.2631

+1.57%

Hướng dẫn cách bán PI

Bitget niêm yết PI - Mua bán PI nhanh chóng trên Bitget!

Giao dịch ngay

Bạn chưa có tài khoản Bitget?Gói chào mừng trị giá 6200 USDT dành cho người dùng mới của Bitget!

Đăng ký ngay