ePlus (NASDAQ:PLUS) công bố kết quả quý 4 năm tài chính 2025 ấn tượng

ePlus Vượt Dự Báo Doanh Thu Q4 Năm Tài Chính 2025

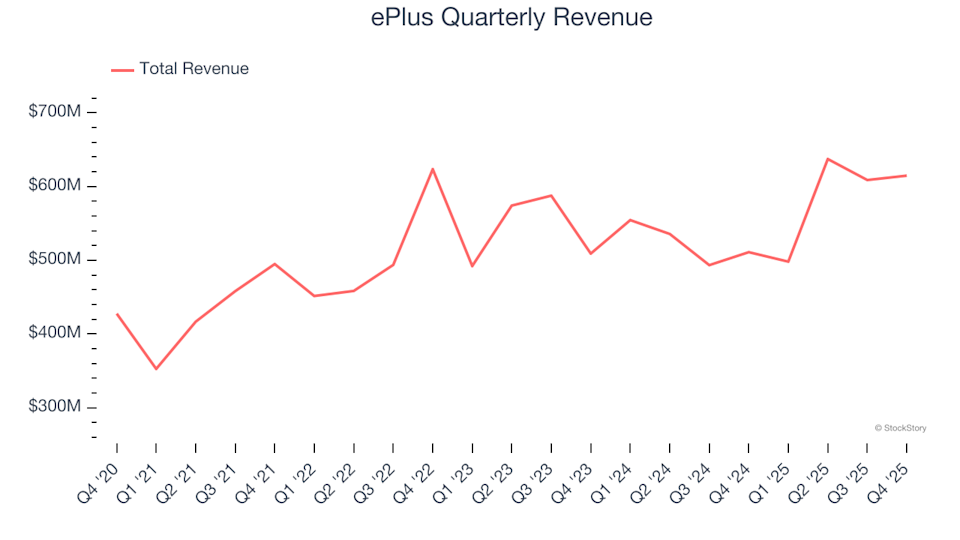

ePlus (NASDAQ:PLUS), nhà cung cấp giải pháp CNTT hàng đầu, đã vượt dự báo doanh thu của các nhà phân tích trong quý 4 năm tài chính 2025, ghi nhận mức tăng trưởng 20,3% so với cùng kỳ năm trước, đạt 614,8 triệu USD. Lợi nhuận trên mỗi cổ phiếu không theo chuẩn GAAP của công ty đạt 1,45 USD, vượt 43,6% so với ước tính đồng thuận.

Đây có phải là thời điểm tốt để cân nhắc đầu tư vào ePlus không?

Điểm Nổi Bật Hiệu Suất Q4 Năm Tài Chính 2025

- Doanh thu: 614,8 triệu USD, vượt dự báo của các nhà phân tích là 551,8 triệu USD (tăng trưởng 20,3% hàng năm, cao hơn dự báo 11,4%)

- Lợi nhuận điều chỉnh trên mỗi cổ phiếu (EPS): 1,45 USD, so với dự báo 1,01 USD (cao hơn dự kiến 43,6%)

- EBITDA điều chỉnh: 53,38 tỷ USD, vượt xa mức dự báo 41,1 triệu USD (biên lợi nhuận 8.683%, vượt trội đáng kể)

- Biên lợi nhuận hoạt động: 7,1%, cải thiện so với 5,6% cùng kỳ năm trước

- Vốn hóa thị trường: 2,22 tỷ USD

Giới Thiệu về ePlus

Được thành lập năm 1990 như một công ty tài chính, ePlus (NASDAQ:PLUS) đã phát triển thành đối tác công nghệ toàn diện, cung cấp đa dạng các giải pháp CNTT, dịch vụ chuyên nghiệp và các tùy chọn tài chính nhằm giúp các tổ chức nâng cao hạ tầng công nghệ và tối ưu hóa hoạt động chuỗi cung ứng.

Xem Xét Tăng Trưởng Doanh Thu

Tăng trưởng lâu dài là chỉ số then chốt đánh giá sức mạnh tổng thể của một công ty. Bất kỳ doanh nghiệp nào cũng có thể có một quý mạnh mẽ, nhưng những công ty bền vững nhất là những công ty thể hiện sự mở rộng ổn định theo thời gian.

Với doanh thu 2,36 tỷ USD trong năm qua, ePlus được xem là một doanh nghiệp quy mô trung bình trong lĩnh vực dịch vụ kinh doanh. Dù không hưởng lợi từ quy mô như các đối thủ lớn hơn, nền tảng nhỏ hơn lại cho phép ePlus đạt được tốc độ tăng trưởng ấn tượng.

Trong năm năm vừa qua, ePlus đạt tốc độ tăng trưởng doanh thu kép hàng năm là 8,3%, phản ánh nhu cầu vững chắc đối với các sản phẩm/dịch vụ của công ty.

Dù chúng tôi đánh giá cao tăng trưởng dài hạn, nhưng những biến động gần đây trong ngành đôi khi bị bỏ qua khi phân tích trong 5 năm. Đáng chú ý, tăng trưởng doanh thu hàng năm của ePlus đã chậm lại còn 4,4% trong hai năm qua, thấp hơn mức trung bình 5 năm, cho thấy nhu cầu đang có dấu hiệu giảm nhiệt.

Tuy nhiên, trong quý này, ePlus đã đạt mức tăng trưởng doanh thu 20,3% so với cùng kỳ năm trước, với doanh số vượt kỳ vọng của Phố Wall 11,4%.

Nhìn về phía trước, các nhà phân tích dự báo doanh thu của ePlus sẽ giữ ổn định trong năm tới, cho thấy có thể đối mặt thách thức trong việc duy trì nhu cầu với sản phẩm và dịch vụ của mình.

Nhiều "gã khổng lồ" ngành như Microsoft và Alphabet cũng từng khởi đầu như những câu chuyện tăng trưởng ít người biết đến. Chúng tôi tin rằng cơ hội lớn tiếp theo có thể nằm ở lĩnh vực bán dẫn AI — một ngành vẫn chưa được Phố Wall đánh giá đúng mức.

Xu Hướng Biên Lợi Nhuận Hoạt Động

Trong năm qua, biên lợi nhuận hoạt động của ePlus đã được cải thiện, đạt trung bình 7,3% trong 5 năm gần nhất. Mặc dù hiệu quả này đáng khích lệ, nhưng cấu trúc chi phí của công ty vẫn hạn chế khả năng sinh lời so với các doanh nghiệp dịch vụ kinh doanh khác.

Bất chấp một số biến động, biên lợi nhuận hoạt động của ePlus khá ổn định trong 5 năm qua. Lý tưởng nhất, tăng trưởng doanh thu nên kéo theo quy mô kinh tế lớn hơn và cải thiện biên lợi nhuận, tuy nhiên điều này vẫn chưa xảy ra.

Trong quý gần nhất, ePlus đạt biên lợi nhuận hoạt động 7,1%, tăng 1,5 điểm phần trăm so với năm trước, cho thấy hiệu quả vận hành được nâng cao.

Phân Tích Lợi Nhuận Trên Mỗi Cổ Phiếu

Dù tăng trưởng doanh thu là một phần câu chuyện, tăng trưởng bền vững về lợi nhuận trên mỗi cổ phiếu (EPS) mới là yếu tố then chốt đánh giá khả năng sinh lời. Đôi khi, công ty có thể đẩy mạnh doanh số bằng chi tiêu lớn, điều này chưa chắc chuyển hóa thành lợi nhuận cao hơn.

EPS của ePlus đã tăng trưởng ấn tượng với tốc độ kép hàng năm 11,5% trong 5 năm qua, vượt tốc độ tăng doanh thu. Tuy nhiên, việc biên lợi nhuận hoạt động không cải thiện đã phần nào làm giảm giá trị thành tích này.

Xét về xu hướng gần đây hơn, EPS của ePlus duy trì ở mức ổn định trong hai năm qua, không còn theo đà tăng trưởng trước đó. Hy vọng rằng đà tăng trưởng lợi nhuận sẽ sớm quay trở lại trong tương lai gần.

Trong quý 4, EPS điều chỉnh đạt 1,45 USD, tăng từ mức 1,06 USD cùng kỳ năm trước và cao hơn đáng kể so với dự báo của các nhà phân tích. Dù kết quả mạnh mẽ này, Phố Wall vẫn kỳ vọng EPS cả năm sẽ giảm 5% xuống còn 5,35 USD trong 12 tháng tới.

Tóm Tắt Kết Quả Q4

Quý gần nhất của ePlus ghi nhận sự vượt trội đáng kể, với cả doanh thu và EPS đều vượt kỳ vọng. Ngay sau thông báo, giá cổ phiếu của công ty đã tăng 3% lên 88,67 USD.

Dù kết quả gần đây rất đáng khích lệ, nhà đầu tư nên cân nhắc các yếu tố cơ bản dài hạn và định giá trước khi đưa ra quyết định đầu tư.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

DOOD (Doodles) biến động 62,2% trong 24 giờ: khối lượng giao dịch tăng vọt hơn 160% kèm theo lực mua đẩy giá lên

Thành viên Hạ viện Hoa Kỳ: Sai lầm lớn nhất mà mọi người mắc phải với XRP

One Liberty Properties (OLP) bắt đầu thương vụ mua lại: Lý do cho việc nâng cấp

Bao gồm bốn cổ phiếu GARP này vào danh mục đầu tư của bạn để đạt được lợi nhuận hấp dẫn