Liệu Seagate có thể duy trì tốc độ tăng trưởng doanh thu hai con số giữa sự cạnh tranh?

Seagate Technology Holdings plc (STX đã báo cáo kết quả tài chính kỷ lục cho quý tài chính thứ hai năm 2026, được hỗ trợ bởi nhu cầu mạnh mẽ từ thị trường trung tâm dữ liệu và tiến triển liên tục trong lộ trình công nghệ của họ. Trong quý thứ hai, doanh thu của công ty đạt 2,83 tỷ đô la, tăng 7% so với quý trước và tăng trưởng 22% so với cùng kỳ năm ngoái.

Seagate đã xuất xưởng 190 exabyte trong quý tháng 12, tăng 26% so với cùng kỳ năm trước, trong khi tổng dung lượng đơn vị vẫn giữ ở mức ổn định. Phân khúc trung tâm dữ liệu chiếm 87% tổng khối lượng xuất xưởng, với 165 exabyte được xuất khẩu cho thị trường này, tăng 31% so với cùng kỳ năm trước. Doanh thu từ trung tâm dữ liệu đạt tổng cộng 2,2 tỷ đô la trong quý thứ hai, chiếm 79% tổng doanh thu, tăng 5% so với quý trước và tăng trưởng 28% so với cùng kỳ năm ngoái. Sự gia tăng này được thúc đẩy bởi nhu cầu mạnh mẽ liên tục từ khách hàng đám mây toàn cầu và cải thiện tuần tự trên các thị trường doanh nghiệp và OEM.

Nhu cầu tiếp tục duy trì mạnh mẽ, chủ yếu được hỗ trợ bởi khách hàng đám mây, với dung lượng nearline đã được phân bổ đầy đủ đến hết năm 2026 và tầm nhìn mở rộng sang năm 2027 và 2028 theo các thỏa thuận dài hạn. Sự tăng trưởng được thúc đẩy bởi mật độ bề mặt đĩa cao hơn thay vì doanh số đơn vị, khi dung lượng nearline trung bình tăng 22% so với năm trước lên gần 23TB, giữ doanh thu trên mỗi terabyte ở mức ổn định.

Bên cạnh đó, công ty coi Công nghệ Ghi Từ Trợ Nhiệt (HAMR) là yếu tố then chốt hỗ trợ nhu cầu lưu trữ dung lượng lớn hiệu quả chi phí do AI và ML thúc đẩy. Các ổ đĩa Mozaic 3 HAMR của hãng hiện đã được phê duyệt bởi tất cả các nhà cung cấp đám mây lớn của Mỹ, với kỳ vọng sẽ được phê duyệt toàn cầu vào nửa đầu năm 2026, trong khi thế hệ tiếp theo Mozaic 4 chuẩn bị được mở rộng sản xuất. Lượng xuất xưởng HAMR hàng quý đã vượt mốc 1,5 triệu đơn vị và tiếp tục tăng, hỗ trợ lộ trình dài hạn hướng tới mật độ bề mặt đĩa 10TB mỗi đĩa.

Đối với quý tài chính thứ ba, công ty dự kiến doanh thu đạt 2,9 tỷ đô la (+/- 100 triệu đô la). Ở mức dự báo trung bình, điều này thể hiện sự cải thiện 34% so với cùng kỳ năm trước. Ở mức giữa của hướng dẫn doanh thu, biên lợi nhuận hoạt động không theo GAAP dự kiến tăng lên khoảng 30%. Seagate kỳ vọng dòng tiền tự do trong quý tháng 3 sẽ cao hơn nhờ nhu cầu mạnh mẽ và kỷ luật chi phí, đồng thời tiếp tục mở rộng HAMR.

Tuy nhiên, điều kiện kinh tế vĩ mô biến động, mức nợ cao và sự cạnh tranh gay gắt từ các đối thủ khác trong ngành lưu trữ dữ liệu, bao gồm các nhà sản xuất HDD và SSD, vẫn là mối quan ngại. Seagate đang phải đối mặt với sự cạnh tranh khốc liệt từ Western Digital Corporation WDC và Silicon Motion Technology Corporation SIMO.

Xem xét Hiệu suất Doanh thu của các Đối thủ cạnh tranh

Kết quả quý tài chính thứ hai của Western Digital được thúc đẩy bởi nhu cầu do AI dẫn dắt tăng cao và các cam kết sâu rộng hơn từ khách hàng thông qua các hợp đồng dài hạn. Công ty đã tạo ra doanh thu 3,02 tỷ đô la, tăng 7% so với quý trước và 25% so với cùng kỳ năm trước. Họ đang đẩy mạnh tăng mật độ bề mặt đĩa, tăng tốc lộ trình HAMR và ePMR, cũng như thúc đẩy việc ứng dụng các ổ đĩa dung lượng cao và UltraSMR.

Western Digital kỳ vọng đà tăng trưởng tiếp tục trong quý tài chính thứ ba, được hỗ trợ bởi nhu cầu bền vững từ trung tâm dữ liệu và sự chấp nhận rộng rãi hơn của các ổ đĩa dung lượng cao. Họ dự kiến doanh thu không theo GAAP đạt 3,2 tỷ đô la (+/- 100 triệu đô la), tăng 40% so với cùng kỳ năm trước, ở mức dự báo trung bình. Công ty dự kiến biên lợi nhuận gộp không theo GAAP trong khoảng 47-48%. Ở mức trung bình, điều này ngụ ý biên lợi nhuận tiếp tục mở rộng so với cùng kỳ năm trước.

Doanh thu quý IV năm 2025 của Silicon Motion tăng lên 278,5 triệu đô la so với 191,2 triệu đô la của cùng kỳ năm trước. Ban lãnh đạo lưu ý rằng trong quý IV năm 2025, doanh số bộ điều khiển SSD tăng 35-40% so với cùng kỳ năm trước nhờ xu hướng nhu cầu mạnh mẽ. Doanh số eMMC+UFS tăng 50-55% trong khi doanh thu từ giải pháp SSD tăng 110-115% so với cùng kỳ năm trước. Đối với quý I năm 2026, ban lãnh đạo ước tính doanh thu không theo GAAP trong khoảng 292-306 triệu đô la. Biên lợi nhuận gộp không theo GAAP dự kiến trong khoảng 46-47%. Biên lợi nhuận hoạt động không theo GAAP dự kiến nằm trong khoảng 16-18%.

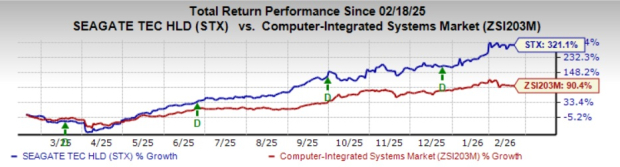

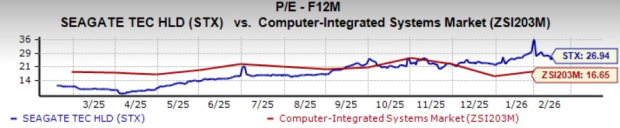

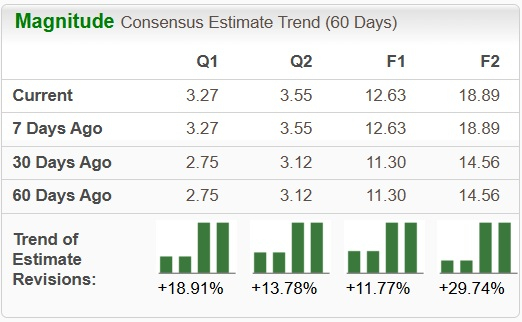

Hiệu suất Giá, Định giá & Ước tính của STX

Trong năm qua, cổ phiếu của STX đã tăng vọt 321,1% so với mức tăng trưởng 90,4% của ngành Hệ thống Máy tính Tích hợp.

Nguồn hình ảnh: Zacks Investment Research

Xét về tỷ lệ giá/thu nhập dự phóng, cổ phiếu của STX đang giao dịch ở mức 26,94X, cao hơn mức 16,65X của ngành.

Nguồn hình ảnh: Zacks Investment Research

Ước tính đồng thuận của Zacks cho lợi nhuận của STX trong năm tài chính 2026 đã tăng đáng kể trong 60 ngày qua.

Nguồn hình ảnh: Zacks Investment Research

Hiện tại, Seagate được xếp hạng #1 (Mua mạnh) theo Zacks. Bạn có thể xem danh sách đầy đủ các cổ phiếu hạng #1 của Zacks ngày hôm nay tại đây.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Carvana giảm 2,87% trong phiên giao dịch biến động – Điều gì đang thúc đẩy sự sụt giảm này?

Zacks bắt đầu đưa tin về Aeries, đánh giá xếp hạng Outperform