KeyCorp (KEY) tăng 1,2% kể từ báo cáo lợi nhuận gần nhất: Liệu có thể tiếp tục không?

Một tháng đã trôi qua kể từ báo cáo lợi nhuận gần nhất của KeyCorp (KEY). Trong khoảng thời gian này, cổ phiếu đã tăng khoảng 1,2%, vượt trội so với S&P 500.

Tuy nhiên, các nhà đầu tư chắc chắn đang tự hỏi, liệu xu hướng tích cực gần đây có tiếp tục kéo dài cho đến đợt công bố lợi nhuận tiếp theo, hay KeyCorp sẽ gặp phải sự điều chỉnh? Trước khi chúng ta đi sâu vào phản ứng gần đây của nhà đầu tư và các nhà phân tích, hãy cùng xem xét nhanh báo cáo lợi nhuận mới nhất của công ty để hiểu rõ hơn về các yếu tố quan trọng thúc đẩy kết quả.

Lợi nhuận quý 4 của KeyCorp vượt kỳ vọng nhờ NII tăng mạnh, dự phòng tăng

Lợi nhuận điều chỉnh trên mỗi cổ phiếu từ hoạt động tiếp tục của KeyCorp trong quý 4 năm 2025 đạt 41 cent, vượt dự báo đồng thuận của Zacks là 38 cent. Lợi nhuận này tăng 7,9% so với cùng kỳ năm trước.

Kết quả quý chủ yếu được hưởng lợi nhờ thu nhập lãi thuần (NII) và thu nhập ngoài lãi cao hơn. Sự gia tăng trung bình của các khoản vay và số dư tiền gửi cũng là một điểm tích cực. Tuy nhiên, chi phí tăng và dự phòng tăng vọt là những yếu tố cản trở.

Kết quả loại trừ các khoản mục không định kỳ. Nếu tính các khoản này, lợi nhuận ròng từ hoạt động tiếp tục thuộc về cổ đông phổ thông là 474 triệu USD hoặc 43 cent/cổ phiếu so với khoản lỗ ròng 279 triệu USD hoặc 28 cent/cổ phiếu trong quý cùng kỳ năm trước.

Trong năm 2025, lợi nhuận điều chỉnh từ hoạt động tiếp tục là 1,50 USD/cổ phiếu, vượt dự báo đồng thuận là 1,48 USD và tăng 29,3% so với năm trước. Lợi nhuận ròng từ hoạt động tiếp tục thuộc về cổ đông phổ thông (GAAP) là 1,69 tỷ USD hoặc 1,52 USD/cổ phiếu so với khoản lỗ ròng 306 triệu USD hoặc 32 cent/cổ phiếu năm 2024.

Doanh thu cải thiện, chi phí tăng

Tổng doanh thu (theo cơ sở chịu thuế - TE) tăng 12,5% so với cùng kỳ năm trước, đạt 2 tỷ USD. Đồng thời, doanh thu cũng vượt dự báo đồng thuận của Zacks là 1,94 tỷ USD.

Trong năm 2025, tổng doanh thu (TE) đạt 7,51 tỷ USD, tăng 16,4% so với năm trước. Doanh thu vượt dự báo đồng thuận là 7,43 tỷ USD.

NII (theo TE) tăng 15,3% so với quý trước lên 1,22 tỷ USD. Biên lãi ròng (NIM, theo TE) từ hoạt động tiếp tục tăng 41 điểm cơ bản lên 2,82%. Cả hai chỉ số này đều được hưởng lợi từ chi phí tiền gửi thấp hơn, tái đầu tư nguồn thu từ các chứng khoán đầu tư lợi suất thấp đáo hạn, các khoản vay cố định và hợp đồng hoán đổi được định giá lại vào các khoản đầu tư có lợi suất cao hơn, cùng với việc tái cơ cấu danh mục đầu tư sẵn sàng để bán trong quý 4 năm 2024. Tuy nhiên, một phần bị ảnh hưởng bởi lãi suất thấp hơn đối với tài sản sinh lãi lãi suất thả nổi.

Thu nhập ngoài lãi điều chỉnh đạt 782 triệu USD, tăng 8,3%. Nguyên nhân chủ yếu do phí ngân hàng đầu tư và phát hành nợ cao hơn, thu nhập từ dịch vụ doanh nghiệp và thu nhập từ dịch vụ ủy thác và đầu tư.

Chi phí ngoài lãi tăng gần 1% lên 1,24 tỷ USD. Sự gia tăng này đến từ hầu hết các thành phần chi phí, ngoại trừ chi phí thuê vận hành, tiếp thị và các chi phí khác. Chi phí điều chỉnh tăng 2,4% lên 1,26 tỷ USD.

Cuối quý 4, tổng dư nợ bình quân đạt 106,32 tỷ USD, tăng nhẹ so với quý trước. Tổng tiền gửi bình quân đạt 150,71 tỷ USD, cũng tăng nhẹ.

Chất lượng tín dụng: Kết quả pha trộn

Dự phòng tổn thất tín dụng đạt 108 triệu USD, tăng mạnh so với 39 triệu USD của cùng kỳ năm trước. Dự phòng cho vay và thuê tài sản là 1,43 tỷ USD, tăng 1,3%.

Tuy nhiên, tỷ lệ xóa nợ ròng trên tổng dư nợ bình quân giảm 4 điểm cơ bản so với năm trước, xuống còn 0,39%. Ngoài ra, tài sản không sinh lợi, tính trên tổng dư nợ danh mục cuối kỳ, tài sản bất động sản sở hữu khác và các tài sản không sinh lợi khác, là 0,59%, giảm 15 điểm cơ bản.

Tỷ lệ vốn mạnh

Tỷ lệ vốn hữu hình trên tổng tài sản hữu hình của KEY đến ngày 31/12/2025 là 8,4%, tăng so với mức 7% cùng kỳ năm 2024. Tỷ lệ vốn cấp 1 dựa trên rủi ro là 13,4%, giảm so với 13,7%. Tỷ lệ Common Equity Tier 1 là 11,7%, giảm so với 11,9% tại ngày 31/12/2024.

Triển vọng 2026

Ban lãnh đạo dự kiến tổng doanh thu (TE) sẽ tăng gần 7% so với cùng kỳ năm trước. Năm 2025, chỉ số này là 7,51 tỷ USD.

Ban lãnh đạo kỳ vọng dư nợ cho vay bình quân sẽ tăng 1-2% so với cùng kỳ năm trước từ mức 105,7 tỷ USD năm 2025.

Dư nợ cho vay thương mại bình quân dự kiến tăng khoảng 5%.

Ban lãnh đạo dự kiến phí ngân hàng đầu tư (IB) sẽ tăng khoảng 5% so với cùng kỳ năm trước. Trước đó, IB được kỳ vọng tăng 10-20 triệu USD so với cùng kỳ.

NII (TE) dự kiến tăng khoảng 8-10% trong năm 2026 từ mức 4,67 tỷ USD năm 2025. Ngoài ra, ban lãnh đạo dự kiến NII đạt 1,3 tỷ USD trong quý 4 năm 2026.

NIM dự kiến đạt mức 3,00%-3,05% vào cuối quý 4. Ban lãnh đạo dự kiến tài sản sinh lãi bình quân đạt khoảng 170 tỷ USD vào cuối năm 2026.

Thu nhập ngoài lãi điều chỉnh dự kiến tăng trong khoảng 5-6% so với cùng kỳ năm trước từ mức 2,5 tỷ USD năm 2025, được thúc đẩy bởi tăng trưởng phí một chữ số cao ở các mảng ưu tiên như quản lý tài sản và thanh toán thương mại.

Chi phí ngoài lãi điều chỉnh (không bao gồm các khoản phí đáng chú ý) dự kiến tăng 3-4% so với cùng kỳ năm trước từ mức 4,7 tỷ USD năm 2025.

Tỷ lệ xóa nợ ròng trên dư nợ bình quân dự kiến dao động 40-45 điểm cơ bản.

KeyCorp dự kiến đòn bẩy vận hành dựa trên phí sẽ đạt 300-400 điểm cơ bản trong năm 2026.

Tỷ lệ thuế GAAP dự kiến khoảng 22% trong năm 2026. Ngoài ra, tỷ lệ thuế hiệu quả sẽ vào khoảng 23%.

Triển vọng dài hạn

Ban lãnh đạo dự kiến NIM sẽ trên 3,25% vào quý 4 năm 2027.

Ban lãnh đạo kỳ vọng lợi nhuận trên vốn cổ phần hữu hình của cổ đông phổ thông (ROTCE) sẽ nằm trong khoảng 16-19% và dự kiến tăng trên 15% vào quý 4 năm 2027.

Tỷ lệ Common Equity Tier 1 (CET1) dự kiến nằm trong khoảng 9,5-10%.

Dự báo đã thay đổi như thế nào từ đó?

Trong tháng vừa qua, các nhà đầu tư đã chứng kiến xu hướng tăng trong các dự báo mới.

Điểm số VGM

Hiện tại, KeyCorp có điểm tăng trưởng (Growth Score) thấp với mức F, tuy nhiên điểm động lực (Momentum Score) lại khá tốt với mức B. Tuy nhiên, cổ phiếu bị xếp hạng D về giá trị, đưa nó vào nhóm 40% thấp nhất theo chiến lược đầu tư này.

Tổng thể, cổ phiếu có điểm tổng hợp VGM là F. Nếu bạn không tập trung vào một chiến lược cụ thể, đây là điểm số bạn nên quan tâm.

Triển vọng

Dự báo cho cổ phiếu đang có xu hướng tăng, và mức độ điều chỉnh này rất hứa hẹn. Đáng chú ý, KeyCorp đang có Zacks Rank #3 (Hold). Chúng tôi kỳ vọng cổ phiếu sẽ có mức sinh lời phù hợp trong vài tháng tới.

Hiệu suất của một công ty cùng ngành

KeyCorp thuộc ngành Ngân hàng - Khu vực lớn theo Zacks. Một cổ phiếu khác trong cùng ngành, M&T Bank Corporation (MTB), đã tăng 5,7% trong tháng vừa qua. Đã hơn một tháng kể từ khi công ty công bố kết quả quý kết thúc tháng 12 năm 2025.

M&T Bank ghi nhận doanh thu 2,48 tỷ USD trong quý báo cáo gần nhất, tăng 3,8% so với cùng kỳ năm trước. Lợi nhuận trên mỗi cổ phiếu (EPS) đạt 4,72 USD cho cùng kỳ, so với 3,92 USD một năm trước.

M&T Bank dự kiến sẽ công bố lợi nhuận 4,03 USD/cổ phiếu cho quý hiện tại, tăng 19,2% so với cùng kỳ năm trước. Trong 30 ngày qua, dự báo đồng thuận của Zacks đã tăng 0,2%.

Xu hướng và mức độ điều chỉnh dự báo tổng thể đưa ra xếp hạng Zacks Rank #3 (Hold) cho M&T Bank. Ngoài ra, cổ phiếu có điểm VGM là F.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Cổ phiếu Ondas tăng 51% trong 6 tháng qua: Đà tăng có tiếp tục không?

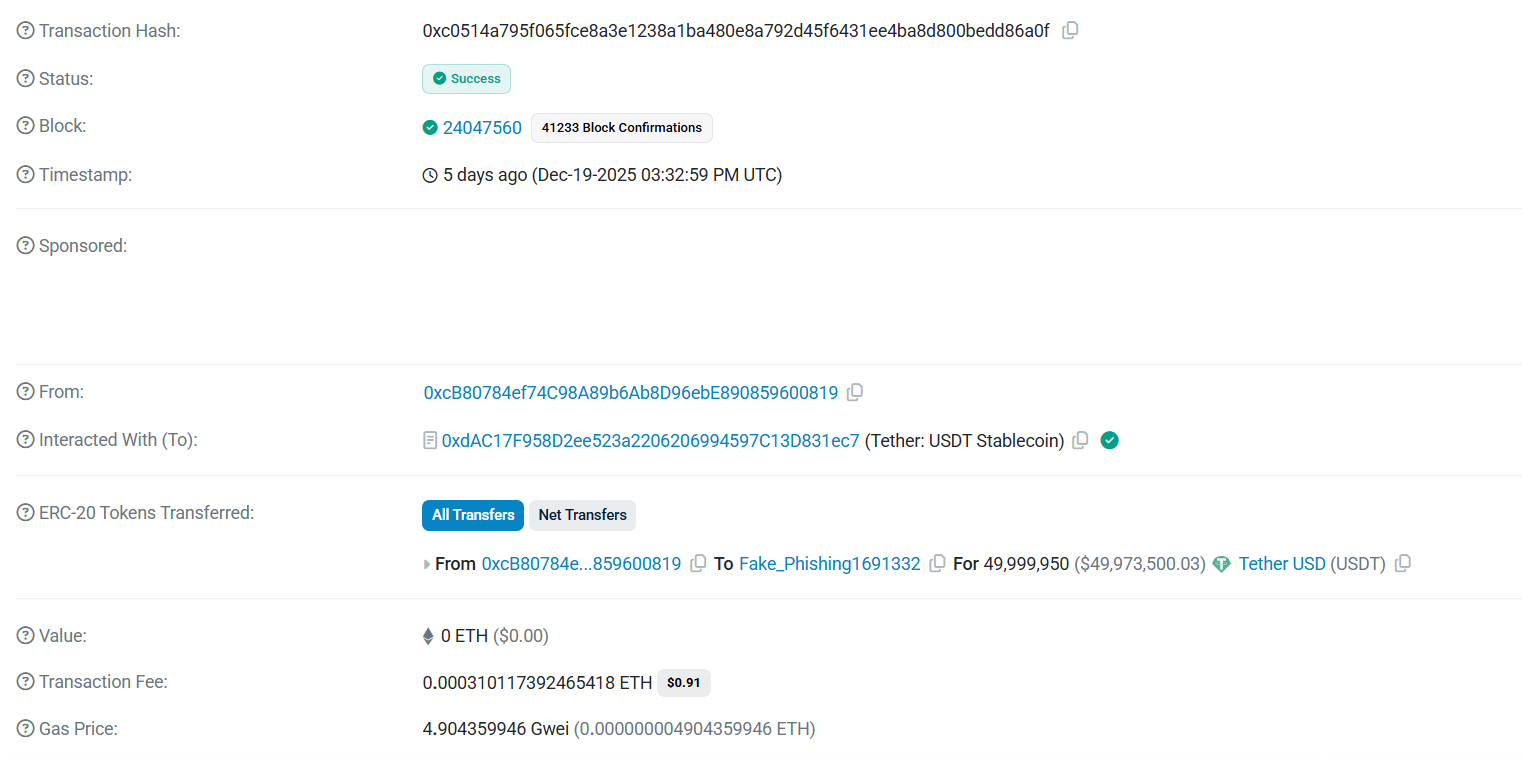

Trust Wallet bổ sung kiểm tra địa chỉ lừa đảo theo thời gian thực cho người dùng crypto

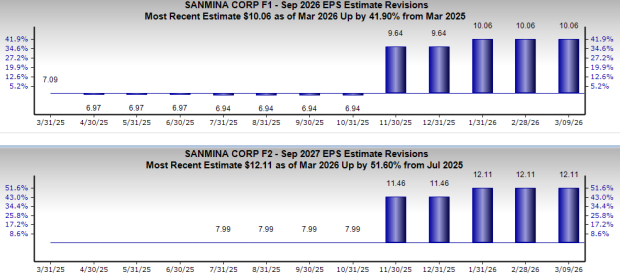

Sanmina tăng tốc nhờ tập trung vào AI: Đây có phải là thời điểm để bạn tham gia không?