Astec (NASDAQ:ASTE) vượt dự báo với kết quả Q4 mạnh mẽ cho năm tài chính 2025

Tổng quan kết quả kinh doanh quý 4 năm 2025 của Astec (ASTE)

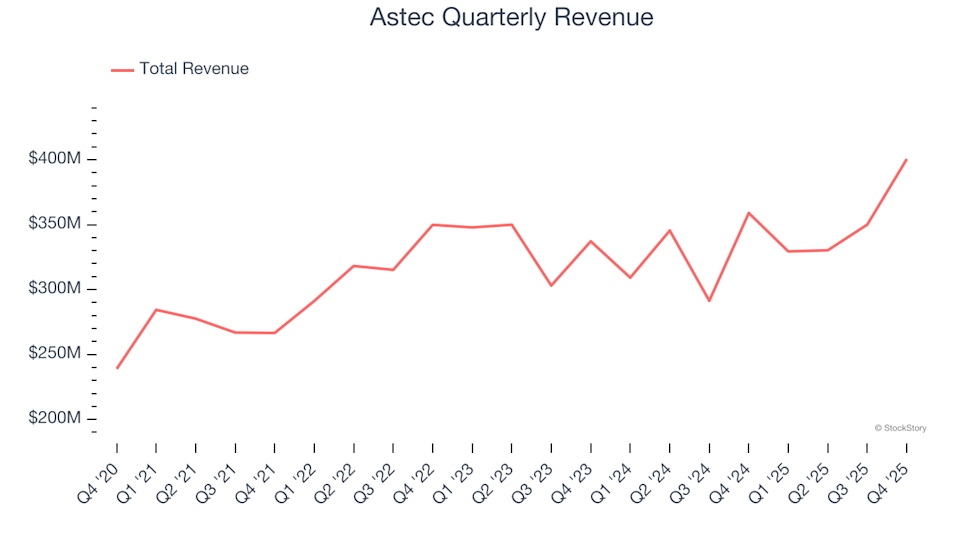

Astec, nhà cung cấp thiết bị xây dựng hàng đầu (NASDAQ:ASTE), đã công bố kết quả quý 4 năm 2025 vượt kỳ vọng của thị trường. Công ty ghi nhận doanh thu đạt 400,6 triệu đô la, tăng 11,6% so với cùng kỳ năm trước. Lợi nhuận điều chỉnh trên mỗi cổ phiếu đạt 1,06 đô la, vượt dự báo của các nhà phân tích 27,7%.

Điểm nhấn quý 4 năm 2025

- Doanh thu: 400,6 triệu đô la, vượt mức đồng thuận 374,2 triệu đô la (tăng 11,6% so với cùng kỳ năm trước, cao hơn dự báo 7,1%)

- Lợi nhuận trên mỗi cổ phiếu điều chỉnh: 1,06 đô la, so với dự kiến 0,83 đô la (cao hơn 27,7% so với dự báo)

- EBITDA điều chỉnh: 44,7 triệu đô la, vượt dự báo 37,5 triệu đô la (biên lợi nhuận 11,2%, vượt 19,2%)

- Biên lợi nhuận hoạt động: 5,7%, giảm so với 12,2% của cùng kỳ năm trước

- Biên dòng tiền tự do: 1,8%, giảm từ 8,9% năm ngoái

- Đơn hàng tồn đọng: 514,1 triệu đô la vào cuối quý, tăng 22,5% so với cùng kỳ năm trước

- Vốn hóa thị trường: 1,34 tỷ đô la

Về Astec

Astec (NASDAQ:ASTE) nổi tiếng với việc tiên phong phát triển nhà máy trộn nhựa đường nóng hai thùng và cung cấp thiết bị cho xây dựng đường, xử lý vật liệu và sản xuất bê tông.

Xu hướng doanh thu

Đánh giá hiệu quả hoạt động của một công ty trong nhiều năm giúp phản ánh chất lượng thực sự của doanh nghiệp. Dù bất kỳ công ty nào cũng có thể có một quý kinh doanh mạnh, tăng trưởng bền vững mới là chỉ báo tốt hơn về sức mạnh dài hạn. Trong năm năm qua, tăng trưởng doanh thu hàng năm của Astec đạt 6,6%, mức này khá khiêm tốn đối với ngành công nghiệp và thấp hơn tiêu chuẩn mong muốn.

Chúng tôi ưu tiên tăng trưởng dài hạn, nhưng cũng cần lưu ý rằng xu hướng năm năm đôi khi bỏ qua các chu kỳ ngành hoặc ảnh hưởng từ hợp đồng mới và ra mắt sản phẩm. Gần đây, tốc độ tăng doanh thu của Astec đã chậm lại ở mức tăng trưởng hàng năm 2,7% trong hai năm qua, thấp hơn mức trung bình năm năm. Sự chậm lại này, vốn phổ biến ở các công ty máy móc xây dựng khi đối mặt với thách thức chu kỳ, báo hiệu những thay đổi tiềm năng về nhu cầu thị trường. Tuy vậy, Astec vẫn vượt trội hơn so với nhiều đối thủ trong cùng giai đoạn.

Xem xét đơn hàng tồn đọng – các đơn chưa thực hiện – giúp có thêm góc nhìn. Đơn hàng tồn của Astec chốt quý ở mức 514,1 triệu đô la, nhưng trung bình giảm 13,1% mỗi năm trong hai năm qua. Vì tăng trưởng đơn hàng tồn thường theo sau tăng trưởng doanh thu, công ty có thể sẽ gặp khó khăn trong việc duy trì tốc độ hiện tại trong thời gian tới.

Hiệu suất gần đây và Triển vọng

Trong quý này, Astec đạt tăng trưởng doanh thu 11,6% so với cùng kỳ năm trước, doanh số vượt dự báo của Wall Street 7,1%.

Nhìn về phía trước, các nhà phân tích dự đoán doanh thu sẽ tăng 3,6% trong năm tới, phù hợp với xu hướng hai năm gần đây. Dự báo này cho thấy các sản phẩm mới khó có thể thúc đẩy tăng trưởng doanh thu vượt trội trong ngắn hạn.

Khi công nghệ tiếp tục chuyển đổi mọi ngành nghề, nhu cầu về các công cụ dành cho nhà phát triển – từ giám sát đám mây đến phát trực tuyến nội dung liền mạch – vẫn tiếp tục mạnh mẽ.

Khả năng sinh lời và Biên lợi nhuận

Biên lợi nhuận hoạt động là chỉ số quan trọng về khả năng sinh lời, phản ánh lợi nhuận còn lại sau khi trừ chi phí sản xuất, bán hàng và R&D. Trong năm năm qua, Astec giữ được khả năng sinh lời, nhưng biên lợi nhuận hoạt động trung bình 5,1% là khá thấp so với các công ty công nghiệp, chủ yếu do biên lợi nhuận gộp khiêm tốn.

Điểm tích cực là Astec đã cải thiện biên lợi nhuận hoạt động thêm 5,1 điểm phần trăm trong năm năm qua, nhờ doanh số tăng và hiệu quả vận hành tốt hơn.

Trong quý gần nhất, biên lợi nhuận hoạt động đạt 5,7%, giảm 6,5 điểm phần trăm so với năm trước. Sự sụt giảm này cho thấy chi phí cho marketing, nghiên cứu và các hoạt động quản trị tăng lên so với lợi nhuận gộp.

Phân tích Lợi nhuận trên mỗi cổ phiếu (EPS)

Tăng trưởng doanh thu cho thấy quy mô doanh nghiệp mở rộng, còn thay đổi về lợi nhuận trên mỗi cổ phiếu (EPS) phản ánh mức độ sinh lời của tăng trưởng đó. EPS của Astec tăng trưởng kép hàng năm 10,4% trong năm năm qua, vượt tốc độ tăng doanh thu, cho thấy lợi nhuận trên mỗi cổ phiếu được cải thiện.

Xét xu hướng ngắn hạn hơn, EPS của Astec tăng trưởng hàng năm 11,2% trong hai năm gần đây, phù hợp với hiệu suất năm năm và thể hiện sức mạnh lợi nhuận ổn định.

Ở quý 4, EPS điều chỉnh đạt 1,06 đô la, giảm so với 1,19 đô la cùng kỳ năm trước, nhưng vẫn vượt xa kỳ vọng các nhà phân tích. Wall Street dự báo EPS cả năm tới đạt 3,29 đô la, gần như không đổi so với năm trước.

Tóm tắt và Lưu ý đầu tư

Kết quả mới nhất của Astec rất khả quan, với cả EPS và EBITDA đều vượt kỳ vọng thị trường. Giá cổ phiếu đã tăng 1% lên 59,09 đô la sau khi công bố kết quả.

Dù quý vừa qua rất mạnh, một lần vượt dự báo lợi nhuận không đảm bảo thành công đầu tư dài hạn. Điều quan trọng là cân nhắc kết quả này cùng với chất lượng tổng thể và định giá công ty trước khi đưa ra quyết định.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

BlackRock dưới áp lực: Gã khổng lồ tài chính giới hạn việc rút tiền

Ripple: Chúng tôi sử dụng XRP để tạo thanh khoản cho các dòng thanh toán

Bẫy tăng giá Bitcoin đang hình thành khi thị trường gấu bước vào giai đoạn giữa: Willy Woo

Báo cáo của Bộ Tài chính Mỹ thừa nhận các mục đích sử dụng hợp pháp của crypto mixers